Yksityisen yrityksen arvonmääritysmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa on joukko menettelyjä, joita käytetään arvioitaessa yrityksen nykyistä nettovarallisuutta. Julkisille yrityksille tämä on suhteellisen suoraviivaista: voimme yksinkertaisesti hakea yrityksen osakekannan Mikä on osake? Henkilöä, joka omistaa osakkeita yrityksessä, kutsutaan osakkeenomistajaksi, ja hänellä on oikeus vaatia osaa yrityksen jäännösvaroista ja tuloksesta (jos yritys puretaan koskaan). Termejä "osake", "osakkeet" ja "oma pääoma" käytetään keskenään. hinta ja osakkeiden lukumäärä tietokannoista, kuten Google Finance. Julkisen yrityksen arvo, jota kutsutaan myös markkina-arvoksi, on näiden kahden arvon tulo.

Tällainen lähestymistapa ei kuitenkaan toimi yksityisten yritysten kanssa, koska niiden osakkeiden arvoa koskevia tietoja ei ole julkisesti listattu. Lisäksi, koska yksityisomistuksessa olevien yritysten ei usein vaadita toimivan julkisia yrityksiä koskevien tiukkojen kirjanpito- ja raportointistandardien mukaisesti, niiden tilinpäätökset voivat olla epäjohdonmukaisia ja standardeista poikkeavia, ja niitä on sellaisenaan vaikeampaa tulkita.

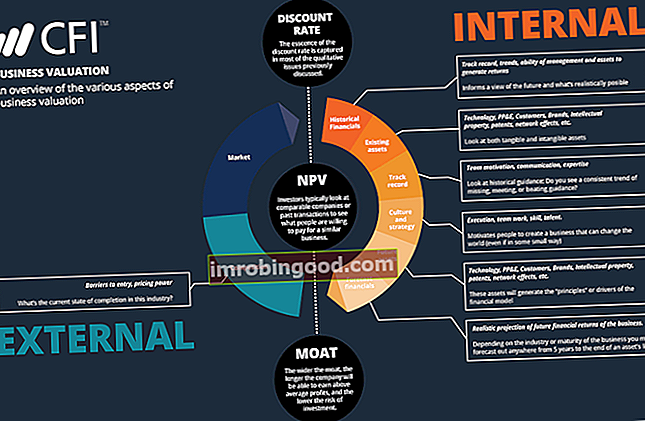

Tässä esitellään kolme yleistä tapaa arvioida yksityisiä yrityksiä käyttämällä julkisesti saatavilla olevia tietoja.

Jos haluat lisätietoja, lue DCF-analyysin infografika liiketoimintamme arvostus -taulukosta. Kuinka diskontattu kassavirta (DCF) todella toimii. Tässä DCF-analyysin infografiassa käydään läpi DCF-mallin rakentamisen eri vaiheet Excelissä. .

Yleiset menetelmät yksityisten yritysten arvostamiseksi

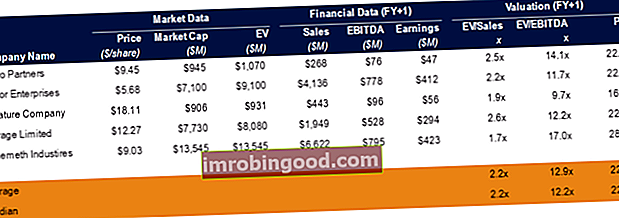

Paras vertailukelpoinen yritysanalyysi (CCA)

Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon (CCA) arvon johtamiseen olettaen, että saman teollisuuden samanlaisilla yrityksillä on samanlaiset kerrannaiset Arvonmääritystyypit ovat monia tyyppejä taloudellisessa analyysissä käytettyjen arviointikertojen määrä. Tämäntyyppiset kerrannaiset voidaan luokitella oman pääoman kerrannaisiksi ja yrityksen arvon kerrannaisiksi. Niitä käytetään kahdessa eri menetelmässä: vertailukelpoinen yritysanalyysi (comps) tai ennakkotapahtumat (precedents). Katso esimerkkejä laskemisesta. Kun yksityisen yrityksen taloudellisia tietoja ei ole julkisesti saatavilla, etsimme yrityksiä, jotka ovat samanlaisia kuin tavoitearvomme, ja määritämme kohdeyrityksen arvon vertailukelpoisten yritysten kerrannaisilla. Tämä on yleisin yksityisen yrityksen arvostusmenetelmä.

Tämän menetelmän soveltamiseksi tunnistetaan ensin kohdeyrityksen ominaisuudet koossa, toimialalla, toiminnassa jne. Ja perustetaan "vertaisryhmä" yrityksistä, joilla on samanlaiset ominaisuudet. Keräämme sitten näiden yritysten kerrannaiset ja laskemme alan keskiarvon. Vaikka kerrannaisvaihtoehdot voivat riippua yritysten toimialasta ja kasvuvaiheesta, annamme täten esimerkin arvostuksesta käyttämällä EBITDA-kerrointa EBITDA Multiple EBITDA-kerroin on taloudellinen suhde, joka vertaa yrityksen yritysarvoa sen vuotuiseen käyttökatteeseen. Tätä moninkertaista käytetään määrittämään yrityksen arvo ja vertaamaan sitä muiden vastaavien yritysten arvoon. Yrityksen käyttökatekerroin tarjoaa normalisoidun suhteen pääomarakenteen eroille, koska se on yksi yleisimmin käytetyistä kerrannaisista.

Käyttökate (EBITDA) Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit ovat yrityksen nettotuotot, jotka on oikaistu korkojen, verojen, poistojen ja poistojen perusteella, ja niitä voidaan käyttää likimääräisenä esityksenä yrityksen vapaasta kassavirrasta. Yrityksen arvostuskaava ilmaistaan seuraavasti:

Kohdeyrityksen arvo = Kohdeyrityksen moninkertainen (M) x käyttökate

Missä moninkertainen (M) on Enterprise-arvon keskiarvo Enterprise-arvo Enterprise-arvo eli yrityksen arvo on yrityksen koko arvo, joka on sama kuin sen oma pääoma-arvo, plus nettovelka plus mahdollinen vähemmistöosuus, jota käytetään arvostuksessa. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät. / Vertailukelpoisten yritysten käyttökate, ja kohdeyrityksen käyttökatteen ennustetaan tyypillisesti seuraavien 12 kuukauden aikana.

Yllä oleva kuva on Compins-taulukko Finance's Business Valuation -kurssilta.

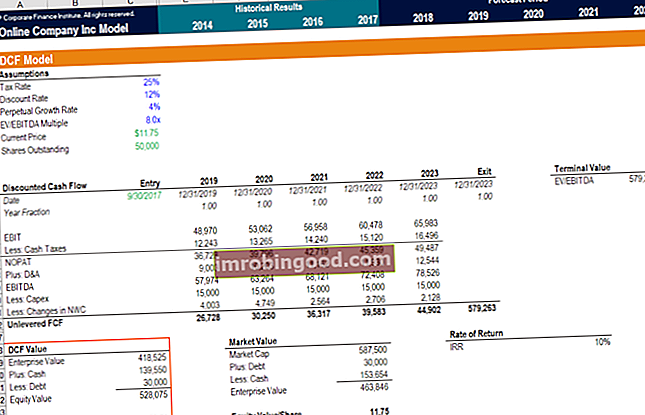

# 2 Diskontattu kassavirta (DCF) -menetelmä

Diskontattu kassavirta DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaan kassavirran (DCF) menetelmästä, joka vie CCA-menetelmän askeleen pidemmälle. Kuten CCA-menetelmässä, arvioimme kohteen diskontatut kassavirta-arviot, jotka perustuvat sen julkisesti noteerattujen vertaisryhmien hankkimiin taloudellisiin tietoihin.

DCF-menetelmän mukaisesti aloitetaan määrittämällä sovellettava liikevaihdon kasvu yritysyritykselle. Tämä saavutetaan laskemalla vertailukelpoisten yritysten keskimääräiset kasvuprosentit. Sitten teemme ennusteet yrityksen tuloista, toimintakuluista, veroista jne. Ja tuotamme vapaat kassavirrat Vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajille tärkein: käytettävissä olevat rahat jaetaan harkinnanvaraisesti (FCF) kohdeyrityksen tavallisesti viiden vuoden ajan. Vapaan kassavirran kaava on seuraava:

Vapaa kassavirta = liikevoitto (1 verokanta) + (poistot Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan mittaan. Poistokuluja käytetään paremmin heijastavat pitkäaikaisen omaisuuden kustannuksia ja arvoa suhteessa tuottamiinsa tuloihin.) + (poistot) - (nettokäyttöpääoman muutos Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on erotus yrityksen lyhytaikaisen omaisuuden välillä ( ilman käteistä) ja lyhytaikaiset velat (ilman velkaa) sen taseessa. Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on) - (investoinnit)

Käytämme yleensä yrityksen painotettua keskimääräistä pääomakustannusta (WACC). WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen sopivana diskonttokorkona. Yrityksen WACC-arvon laskemiseksi meidän on tiedettävä yrityksen oman pääoman kustannukset, velkakustannukset, veroaste ja pääomarakenne. Oman pääoman kustannukset lasketaan käyttämällä pääomavarojen hinnoittelumallia (CAPM). Pääomavarojen hinnoittelumalli (CAPM). Pääomavarojen hinnoittelumalli (CAPM) on malli, joka kuvaa odotetun tuoton ja arvopapeririskin suhdetta. CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia kyseisen arvopaperin beetan perusteella. Arvioimme yrityksen beetan ottamalla alan keskimääräisen beetan. Lainan hinta riippuu kohteen luottoprofiilista, mikä vaikuttaa korkoihin, joilla velka syntyy.

Viittaamme myös kohteen julkisiin ikäihmisiin löytääksemme alan normin verokannasta ja pääomarakenteesta. Kun meillä on velan ja oman pääoman, vieraan pääoman ja oman pääoman kustannukset, voimme johtaa WACC: n.

Kun kaikki yllä olevat vaiheet on suoritettu, kohdeyrityksen arvostus voidaan laskea seuraavasti:

On huomattava, että DCF-analyysin suorittaminen edellyttää merkittävää taloudellista mallintamista. Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. kokea. Paras tapa oppia taloudellista mallintamista on käytäntö ja ammattilaisen suora opetus. Taloudellisen mallinnuksen kurssi on yksi helpoimmista tavoista oppia tämä taito.

Käynnistä Finance-mallinnuskurssit nyt!

# 3 Ensimmäinen Chicagon menetelmä

Ensimmäinen Chicagon menetelmä on yhdistelmä monipohjaista arvostusmenetelmää ja diskontatun kassavirran menetelmää. Tämän menetelmän erityispiirre on se, että tarkastellaan kohdeyrityksen voittojen erilaisia skenaarioita. Yleensä tähän menetelmään sisältyy kolmen skenaarion rakentaminen: paras tapaus (kuten yrityksen liikesuunnitelmassa todetaan), perustapaus (todennäköisin skenaario) ja pahin tapaus. Jokaiselle tapaukselle määritetään todennäköisyys.

Sovellamme samaa lähestymistapaa kahdessa ensimmäisessä menetelmässä tapauskohtaisten kassavirtojen ja kasvuprosenttien ennustamiseen useita vuosia (tyypillisesti viiden vuoden ennustejakso). Suunnittelemme myös yrityksen lopullisen arvon Gordonin kasvumallilla. Gordonin kasvumallilla. Gordonin kasvumalli - joka tunnetaan myös nimellä Gordonin osinkomalli tai osinkojen alennusmalli - on osakkeiden arvostusmenetelmä, joka laskee osakkeen sisäisen arvon nykyisistä markkinoista riippumatta. olosuhteissa. Sijoittajat voivat sitten verrata yrityksiä muihin toimialoihin käyttämällä tätä yksinkertaistettua mallia. Myöhemmin kunkin tapauksen arviointi johdetaan DCF-menetelmällä. Lopuksi pääsemme kohdeyrityksen arvostukseen ottamalla kolmen skenaarion todennäköisyyspainotetun keskiarvon.

Pääomasijoittajat voivat käyttää tätä yksityisen yrityksen arvostusmenetelmää, ja pääomasijoitusrahaston uraprofiili Pääomasijoitusanalyytikot ja osakkuusyritykset tekevät samanlaista työtä kuin sijoituspankkitoiminnassa. Työ sisältää taloudellisen mallinnuksen, arvostuksen, pitkät työtunnit ja korkean palkan. Pääomasijoitus (PE) on sijoituspankkiirien (IB) yleinen urakehitys. IB: n analyytikot haaveilevat usein "siirtymistä" ostopuolelle, sijoittajille, koska se tarjoaa arvon, joka sisältää sekä yrityksen nousupotentiaalin että haittariskin.

Rajoitukset ja soveltaminen tosielämässä

Kuten voimme nähdä, yksityisen yrityksen arvostus rakennetaan ensisijaisesti oletuksista ja arvioista. Vaikka toimialan keskiarvon kertominen ja kasvuprosentti antaa kohtuullisen arvoituksen kohdeyrityksen todellisesta arvosta, se ei voi ottaa huomioon äärimmäisiä kertaluonteisia tapahtumia, jotka vaikuttivat vertailukelpoisen julkisen yrityksen arvoon. Sellaisena meidän on sopeuduttava luotettavampaan nopeuteen, lukuun ottamatta tällaisten harvinaisia tapahtumia.

Lisäksi alan viimeaikaiset liiketoimet, kuten yritysostot, sulautumiset, sulautumiset, yrityskaupat, yritysjärjestelyt ja -prosessit Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erityyppiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden ja transaktiokustannusten merkitys tai IPO: t voivat antaa meille taloudellisia tietoja, jotka antavat paljon kehittyneempi arvio kohdeyrityksen arvosta.

Lisätietoja!

Toivomme, että tämä on ollut hyödyllinen opas yksityisen yrityksen arvostuksessa. Jotta voimme oppia lisää yrityksen arvostamisesta, suosittelemme näitä lisäresursseja alla:

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Arviointi uraprofiili Arvioinnit analyytikko uraprofiili Arviointi-analyytikko tarjoaa arvostuspalveluja julkisille ja yksityisille yrityksille. Ne keskittyvät tyypillisesti aineettomien hyödykkeiden tunnistamiseen ja arvostamiseen ja erityisesti liikearvon alentamiseen ja ostohinnan allokointiin (PPA). Ura arvostusryhmän analyytikkona voi vaatia merkittävää taloudellista mallintamista ja analysointia.

- Useita käyttökatteita EBITDA-kertoja EBITDA-kerrannaisia on taloudellinen suhdeluku, joka vertaa yrityksen yritysarvoa vuotuiseen käyttökatteeseen. Tätä moninkertaista käytetään määrittämään yrityksen arvo ja vertaamaan sitä muiden vastaavien yritysten arvoon. Yrityksen käyttökatekerroin tarjoaa normalisoidun suhteen pääomarakenteen eroille,

- Monianalyysi Moninkertainen analyysi Moninkertainen analyysi tarkoittaa yrityksen arvostamista moninkertaisen avulla. Siinä verrataan yrityksen moninkertaista vertaisyrityksen kanssa.

- Kertauslajit Arvonmäärityskertojen tyypit Talousanalyysissä käytetään monentyyppisiä arvostus kerrannaisia. Tämäntyyppiset kerrannaiset voidaan luokitella oman pääoman kerrannaisiksi ja yrityksen arvon kerrannaisiksi. Niitä käytetään kahdessa eri menetelmässä: vertailukelpoinen yritysanalyysi (comps) tai ennakkotapahtumat (precedents). Katso esimerkkejä laskemisesta