Myyntiriski viittaa epävarmuuteen kuluttajille myytävissä olevien tuotteiden hintaan ja määrään. Yleensä myyntiriski voi johtaa myyntihäiriöihin, ja se voi vaikuttaa merkittävästi raportoituun taloudelliseen tulokseen.

Yrityksen suojaaminen myyntiriskiltä voi auttaa rakentamaan sietokykyä tavalla, jolla myyntitiimi pystyy torjumaan myötävaikuttavia riskitekijöitä. Myyntitiimi tulisi kouluttaa asianmukaisesti myyntiriskien riskitekijöiden tunnistamiseksi, seuraamiseksi ja hallitsemiseksi.

Yhteenveto

- Myyntiriski on eräänlainen riski, joka johtaa myynnin epäonnistumiseen.

- Myyntitiimin tulisi olla hyvin koulutettu myyntiriskitekijöiden kaappaamiseen, seuraamiseen ja hallintaan.

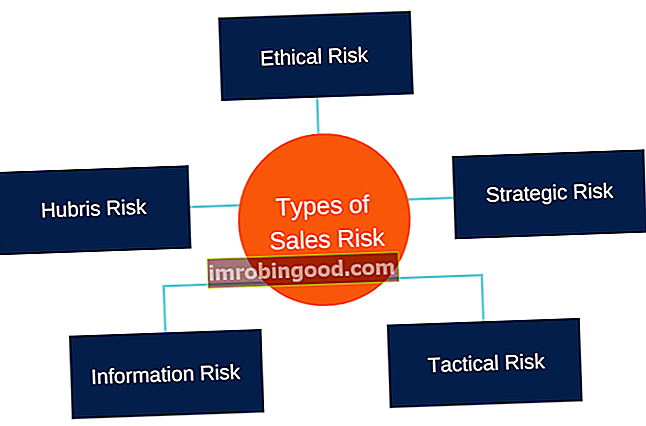

- Myyntiriskien päämuotoja ovat keskittymisriski, tietoriski, strateginen riski, eettinen riski ja maineriski.

Myyntiriskien tyypit

1. Hubris-riski

Hubris-riskille on ominaista ylimääräinen itseluottamus ja ylimielisyys, ja se saa vastuuhenkilön uskomaan, että he eivät tee mitään väärin. Se voi saada myyntipäätösten tekemisestä vastaavan tekemään lyhytnäköisiä ja järjettömiä päätöksiä, koska he eivät ota huomioon muiden ihmisten mielipidettä tai päätöksensä vaikutuksia muihin ihmisiin.

Hubris-riski liittyy usein menestyviin henkilöihin, kuten yritysjohtajien toimitusjohtaja vs. talousjohtaja Yritysten ulkopuolella olevat ihmiset sekoittuvat usein toimitusjohtajan ja talousjohtajan rooleihin. Toimitusjohtaja (CFO) ja talousjohtaja vastaavat erilaisista mutta yhtä tärkeistä tehtävistä organisaatiossa. . Myyntipäällikkö voi tehdä päätöksiä ajattelematta täysin seurauksia tai ottamatta huomioon muiden myyntitiimin ihmisten mielipiteitä.

Huomioonotto johtuu myyntipäällikön liiallisesta itseluottamuksesta siihen, että hän tekee oikean päätöksen ja ettei päätöksellä ole kielteisiä seurauksia. Myyntipäälliköiden tulisi olla tietoisia itsestään ja ymmärtää, että aikaisemmat saavutukset eivät tarkoita, että tulevaisuuden haasteita ei voi esiintyä.

2. Tietoriski

Tietoriski liittyy tietotekniikan käyttöön, omistukseen, toimintaan ja käyttöönottoon organisaatiossa. Tällaiset riskit voivat vahingoittaa myyntiprosessia, erityisesti tietotekniikan heikon käyttöönoton ja prosessien huonon hallinnan seurauksena.

Teknologiaan perustuvien yritysten IT-järjestelmien epäonnistuminen voi aiheuttaa tietoturvaloukkauksia, jotka voivat johtaa petoksiin, varkauksiin, fyysisen omaisuuden vahingoittumiseen ja jopa tuotemerkin Brand Equity vahingoittamiseen. ja se määräytyy kuluttajan käsityksen perusteella. Brändin pääoma voi olla positiivinen tai. IT-järjestelmien toistuvat käyttökatkot tai seisokit voivat johtaa haitallisiin seurauksiin, kuten menetettyyn myyntiin, maineen vahingoittumiseen, asiakkaiden luottamuksellisuuden loukkaamiseen ja heikentyneeseen asiakastyytyväisyyteen.

Yrityksiä voidaan vaatia maksamaan sakkoja ja sakkoja, jos järjestelmien vika aiheuttaa lakisääteisten vaatimusten noudattamatta jättämisen.

3. Strateginen riski

Strateginen riski syntyy, kun yritys noudattaa epäonnistunutta tai väärää strategiaa. Riski voi syntyä, kun johto tekee huonoja liiketoimintapäätöksiä, joilla ei saavuteta aiottua tulosta. Se voi myös syntyä, kun yritys kohdistaa riittämättömät resurssit uudelle tuotelinjalle tai ei reagoi asianmukaisesti liiketoimintaympäristön muutoksiin.

Esimerkiksi Kodakin johto jätti huomiotta tekniikan nopean kasvun, eikä he onnistuneet tekemään strategisia päätöksiä, jotka olisivat voineet auttaa heitä selviytymään digitaalisen tekniikan nopeasta käyttöönotosta.

4. Taktinen riski

Taktinen riski syntyy reaaliajassa tapahtuvista liiketoimintaedellytysten muutoksista, jotka aiheuttavat yrityksille tappiota. Termi "taktinen riski" on lainattu armeijalta, ja se viittaa olosuhteisiin taistelukentällä. Se eroaa strategisesta riskistä siinä, että strategia on tulevaisuuden suunnitelma, kun taas taktinen riski esiintyy reaaliajassa tapahtumien edetessä.

Taktinen riski liittyy nykyisiin uhkiin, joita yhtiöllä on nykyisessä toimintaympäristössä. Esimerkiksi kun yrityksen tuotteiden kysyntä on kasvussa, sen pitäisi pystyä parantamaan tuottavuuttaan välittömästi vastaamaan kysyntään.

5. Eettinen riski

Tulopainotteisessa organisaatiossa myyntitiimi voi harjoittaa mitä tahansa toimintaa, joka auttaa heitä saavuttamaan asetetut tulotavoitteet, vaikka toiminta olisi epäeettistä. Johto voi painostaa myyntihenkilöstöä kohtuuttomasti, mikä voi pakottaa heidät vaarantamaan organisaation standardit.

Lahjonnan ja petosten kaltaiset kysymykset Petokset Petoksilla tarkoitetaan petollista toimintaa, jonka henkilö on harjoittanut saadakseen aikaan jotain lain vastaisella tavalla. Yksi avainsana väärinkäytöksissä ja sidosryhmien valehtelu ovat yleisimpiä eettisiä riskejä organisaatioissa. Vaikka tällainen toiminta voi auttaa organisaatiota saavuttamaan tulotavoitteensa, se voi heikentää osakkeenomistajien luottamusta johtoryhmään.

Työntekijöille tulisi antaa koulutusta siitä, miten välttää epäeettistä käyttäytymistä. Yrityksen tulisi myös luoda luottamukselliset raportointimekanismit, joiden avulla työntekijät, asiakkaat ja muut sidosryhmät voivat ilmoittaa epäeettisestä käyttäytymisestä organisaatiossa.

6. Maine riski

Maine riski viittaa yrityksen kannattavuuteen kohdistuvaan uhkaan, joka johtuu yleisön epäedullisesta käsityksestä yrityksestä tai sen tuotteista / palveluista. Maineen riski voi olla suora tai epäsuora. Suoraan maineriski voi johtua itse organisaation toiminnasta, kun taas epäsuorasti maineriski voi johtua organisaation työntekijän toiminnasta.

Maineeseen liittyvä riski on uhka yrityksen selviytymiselle. Jos sitä ei hoideta riittävän ajoissa, se voi johtaa miljoonien tai miljardien dollarien tulojen menetykseen tai markkina-arvoon.

Liittyvät lukemat

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Lähetysmyynti Lähetysmyynti Lähetysmyynti on kauppasopimus, jossa yksi osapuoli (lähettäjä) toimittaa tavaroita toiselle osapuolelle (vastaanottaja) myytäväksi. Kuitenkin vastaanottaja

- Luottoriskien analyysimallit Luottoriskien analyysimallit Rahoituslaitokset käyttivät luottoriskianalyysimalleja potentiaalisen lainanottajan maksukyvyttömyyden todennäköisyyden määrittämiseen. Mallit tarjoavat tietoa

- Riskienhallinta Riskienhallinta Riskienhallinta sisältää tunnistamisen, analysoinnin ja vastaamisen riskitekijöihin, jotka ovat osa yrityksen elämää. Se tehdään yleensä

- Myynti- ja keräysjakso Myynti- ja keräysjakso Myynti- ja keräysjakso, joka tunnetaan myös nimellä tulo-, saamis- ja kuitti (RRR) -sykli, koostuu erilaisista tapahtumaluokista. Myyntitapahtumaluokat ovat tyypillisiä päiväkirjamerkintöjä, jotka veloittavat myyntisaamiset ja luottotuotot sekä veloittavat kassat ja luottotilit