Volatiliteettiarvitraatilla tarkoitetaan sellaista tilastollista arbitraasistrategiaa, joka toteutetaan optiokaupassa. Se tuottaa voittoa implisiittisen volatiliteetin implisiittisen volatiliteetin (IV) implisiittisen volatiliteetin (IV) implisiittisen volatiliteetin (IV) implisiittisen volatiliteetin erotuksesta. omaisuuserät.

Optioiden arvoihin vaikuttaa niiden kohde-etuuden volatiliteetti. Kohde-etuuden suurempi volatiliteetti johtaa option korkeampaan arvoon. Siksi option implisiittinen implisiittinen volatiliteetti ja omaisuuden ennustettu volatiliteetti aiheuttavat eron odotetun hinnan ja markkinahinnan välillä.

Yhteenveto

- Volatiliteettiarvitraatio tuo voittoa optioiden implisiittisen volatiliteetin ja kohde-etuuden hintojen ennustetun volatiliteetin välisestä erosta.

- Se toteutetaan yleensä delta-neutraalissa salkussa, johon sisältyy optio ja sen kohde-etuus.

- Riskejä esiintyy volatiliteettiarvioinnissa, epävarmuus implisiittisessä volatiliteettiestimaatissa, omistusosuuksien ajoitus ja kohde-etuuden hinnanmuutos.

Volatiliteettien välimiesmenettely ja delta-neutraali salkku

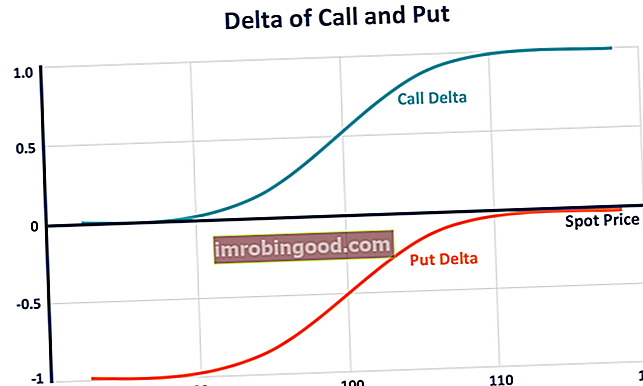

Volatiliteettiarvitraasi toteutetaan yleensä delta-neutraalissa salkussa, joka koostuu optiosta ja sen kohde-etuutena. Delta mittaa johdannaishinnan herkkyyttä sen kohde-etuuden hinnan muutokselle.

Osto-optioiden delta vaihtelee 0: sta 1: een, koska omaisuuserän hinnan nousu johtaa vastaavan osto-option suurempaan arvoon. Put optio-ohjelman delta vaihtelee -1: stä 0: een, koska korkeampi omaisuuserän hinta johtaa vastaavan myyntioptio-arvon alempaan arvoon. Optiokauppias voi luoda delta-neutraalin salkun, jonka kokonaisdelta on nolla tasapainottamalla positioiden positiiviset ja negatiiviset deltat.

Koska option delta muuttuu ajan myötä, salkku vaatii usein tasapainottamista, jotta delta pysyy neutraalina. Optiokauppias voi täten tuottaa voittoa näiden uudelleen tasapainottavien kauppojen avulla toteuttamalla volatiliteettiarvitraatistrategian.

Delta-neutraalin salkun arvo pysyy vakiona, kun kohde-etuudet muuttuvat pienin hinnoin. Siksi niin kauan kuin käydään kauppaa delta-neutraalilla strategialla, volatiliteettiarvitraasi on spekulaatiota volatiliteetista kohde-etuuden hinnan sijaan.

Kuinka epävakaisuus välimiesmenettely toimii

Sijoittajat, jotka toteuttavat volatiliteettiarvitraatistrategian, etsivät vaihtoehtoja, joiden implisiittinen volatiliteetti on huomattavasti korkeampi tai pienempi kuin kohde-etuuden ennustettu hintavaihtelu. Jos elinkeinonharjoittajan mielestä osakeoptioiden implisiittinen volatiliteetti on aliarvioitu (optio on alihintainen), elinkeinonharjoittaja voi avata osto-optiolle pitkän position ja lyhentää kohde-etuuden suojaksi.

Tämä muodostaa arbitraasiaseman Välimiesmenettely on strategia hyödyntää hintaeroja saman omaisuuden eri markkinoilla. Jotta se tapahtuisi, on oltava tilanne, jossa on vähintään kaksi vastaavaa omaisuutta, joilla on erilaiset hinnat. Pohjimmiltaan arbitraasi on tilanne, josta kauppias voi hyötyä, mikä pitää salkun delta-neutraalin. Elinkeinonharjoittajan sanotaan olevan "pitkä volatiliteetti". Kun osakekurssi pysyy muuttumattomana, kun oletettu volatiliteetti kasvaa myöhemmin ja optio nousee käypään arvoon, elinkeinonharjoittaja voittaa.

Jos elinkeinonharjoittajan mielestä osakeoptio on ylihinnoiteltu sen yliarvostetun implisiittisen volatiliteetin vuoksi, elinkeinonharjoittaja voi lyhentää volatiliteettia avaamalla lyhyen position osto-optiolle ja suojata position ostamalla kohde-etuuden. Jos osakekurssi ei muutu ja elinkeinonharjoittajan ennuste on oikea, optio siirtyy käypään arvoonsa. Siten elinkeinonharjoittaja hyötyy ennusteestaan volatiliteetista.

Put-call-pariteetin mukaan Put-Call-pariteetti Put-call-pariteetti on tärkeä käsite optioiden hinnoittelussa, joka osoittaa, kuinka myynti-, puhelu- ja kohde-etuuden hintojen on oltava yhdenmukaisia keskenään. Tämä yhtälö muodostaa yhteyden osto- ja myyntioptioiden hintojen välillä, joilla on sama kohde-etuus. (kuten alla olevassa kaavassa on esitetty), pitämällä pitkä eurooppalainen myynti- ja pitkä kohde-etuus vastaa pitkän eurooppalaisen oston pitämistä samalle luokalle ja pitkää joukkovelkakirjalainaa, jolla on ostohinnan nimellisarvo ja joka erääntyy vaihtoehdoista.

Siksi volatiliteettiarvitraasistrategian optiopaikat voivat olla joko kutsuja tai putoja. Kun elinkeinonharjoittaja haluaa pitkää / lyhyttä volatiliteettia, hän voi pitkittää / lyhentää joko puhelua tai myyntiä, ja se antaa saman tuloksen.

P + S = C + PV [K]

Missä:

- P = Eurooppalaisen myyntioption hinta

- S = Kohde-etuuden hinta (samassa luokassa eurooppalaisen myyntihinnan kanssa)

- C = Eurooppalaisen ostovaihtoehdon hinta

- PV [K] = Lainahinnan nykyarvo (K) diskontattu riskittömällä korolla optioiden voimassaolon päättymispäivästä alkaen

Volatiliteettien välimiesmenettely - huolenaiheet

Jossain määrin volatiliteettiarvitraasi ei ole "todellinen" arbitraasi, joka tarjoaa mahdollisuuden tuottaa riskitöntä voittoa. Volatiliteettiarvitraasistrategiassa on edelleen riskejä. Saadakseen hyötyä tällaisesta strategiasta elinkeinonharjoittajan on oltava oikeassa useissa oletuksissa. Se sisältää option yli- tai aliarvon, oikean ajoituksen positioiden pitämiselle ja kohde-etuuden hinnan muutoksen.

Virheelliset arviot voivat aiheuttaa aika-arvon eroosiota ja kalliita strategian mukautuksia. Ne voivat torjua voittoja.

Salkun volatiliteettiarvitraatistrategia tarjoaa myös hajauttamisen. Hajauttaminen Hajauttaminen on tekniikka, jolla kohdennetaan salkun resursseja tai pääomaa erilaisiin sijoituksiin. Hajauttamisen tavoitteena on lieventää volatiliteettiriskin tappioita. Kuitenkin ”musta joutsen Black Swan -tapahtuma Musta joutsen -tapahtuma, rahoitusmaailmassa yleisesti käytetty lause, on erittäin negatiivinen tapahtuma tai tapahtuma, jota on mahdotonta ennustaa. Toisin sanoen mustan joutsenen tapahtumat ovat odottamattomia ja tuntemattomia tapahtumia. Termiä suositteli entinen Wall Streetin kauppias Nassim Nicholas Taleb. ”Tapahtumat voivat vaikuttaa merkittävästi tuottoon, varsinkin kun salkku sisältää implisiittisiä volatiliteetteja korreloituna varojen välillä.

Hedge-rahastoyhtiö Long Term Capital Management (LTCM) käytti volatiliteetti-arbitraasistrategian ja joidenkin muiden arbitraasistrategioiden toteuttamiseen. Koska arbitraasi tarjoaa alhaisen tuoton, LTCM kävi kauppaa korkealla vipuvaikutuksella. Korkean vipuvaikutuksen ja "musta joutsen" -tapahtuman - Venäjän hallituksen laiminlyönti kotimaisen paikallisen valuutan joukkovelkakirjalainoista - seurauksena LTCM epäonnistui vuonna 1998.

Lisäresurssit

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Amerikkalaiset vs Bermudan vs eurooppalaiset vaihtoehdot Amerikkalaiset vs. eurooppalaiset vs Bermudan -optiot On olemassa erityyppisiä vaihtoehtoja, jotka eroavat toisistaan harjoitusrajoitusten suhteen. Tutkitaan asiaa Amerikan vs. Euroopan ja Bermudanin välillä

- Volatiliteetti Volatiliteetti Volatiliteetti mittaa arvopaperin hinnan vaihtelun nopeutta ajan myötä. Se osoittaa arvopaperin hintamuutoksiin liittyvän riskin tason. Sijoittajat ja kauppiaat laskevat arvopaperin volatiliteetin arvioidakseen aikaisemmat hintavaihtelut

- Vaihtoehdot: Puhelut ja myyntioptiot: Puhelut ja myyntioptiot ovat johdannaissopimuksen muoto, joka antaa haltijalle oikeuden, mutta ei velvoitetta, ostaa tai myydä omaisuutta tiettyyn päivämäärään (viimeinen voimassaolopäivä) tiettyyn hintaan (lakko hinta). Vaihtoehtoja on kahden tyyppisiä: puhelut ja puhelut. Yhdysvaltain optioita voidaan käyttää milloin tahansa

- Vega Neutral Vega Neutral Vega neutraali on riskienhallintastrategia optiokaupalle, jonka tavoitteena on luoda salkku, jonka kokonaisvega on nolla. Vega edustaa