Riippumattoman tilintarkastuskertomus on ulkopuolisen tai sisäisen tarkastajan antama virallinen lausunto yrityksen laatiman tilinpäätöksen laadusta ja oikeellisuudesta. Raportti on ensisijainen viestintälähde tilintarkastajan ja tilinpäätöksen käyttäjien välillä. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia. Käyttäjät sisältävät osakkeenomistajat Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat, luotonantajat, velkojat ja muut mahdolliset sijoittajat yhtiöön.

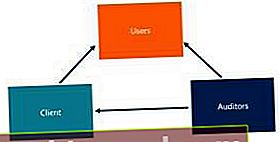

Kaikkien asianomaisten osapuolten suhde on kuvattu parhaiten kaaviossa:

Tilintarkastaja tarjoaa tilintarkastuspalveluja asiakkaalle, asiakas antaa tilinpäätöksen käyttäjille ja tilintarkastaja toimittaa tilintarkastuskertomuksen käyttäjille.

Tilintarkastuskertomuksen osat

- Otsikko

- Raportin vastaanottajat

- Lausunto-kappale

- Lausunnon perusta

- Keskeiset tarkastuskysymykset, jotka ovat merkityksellisiä asiakkaalle

- Johdon ja hallintoelinten vastuut tilinpäätöksessä

- Tilintarkastajan vastuu

- Yrityksen ja työkumppanin allekirjoitus

- Päivämäärä

Jotkut yllä luetelluista komponenteista ovat uusia ja ne otetaan käyttöön joulukuussa 2018. Yksi muutoksista on, että toimeksiantoon osallistuvan kumppanin nimi on painettava ja allekirjoitettava tilintarkastuskertomukseen. Toimenpide toteutettiin siten, että tilintarkastajat eivät voi piiloutua yrityksen nimen taakse. He ottavat nyt henkilökohtaisemman vastuun julkistamalla nimensä.

Toinen uusi komponentti on raportin keskeinen tarkastusasio. Aikaisemmin tilintarkastuskertomus oli yleisempi ja sitä voitiin käyttää eri yrityksille. Uusi raportti vaatii kuitenkin tarkkoja tietoja yrityksestä, jotta se räätälöidään enemmän kyseiselle yritykselle.

Erilaiset tilintarkastajien raportit

Tilintarkastuskertomuksen vakiomuotoista muotoa, jossa kaikki esitetään oikeudenmukaisesti kaikilta olennaisilta osin, kutsutaan pätevän tai puhtaan tilintarkastuskertomuksen. Kaikkia vaatimattomaan raporttiin tehtyjä muutoksia kutsutaan varauksiksi. On olemassa kaksi yleistä varausta: GAAP-lähtö ja soveltamisalan rajoitukset.

GAAP-lähtöasiat viittaavat tilanteisiin, joissa tilinpäätöksessä ei ole olennaista virheellisyyttä. Esimerkiksi tilinpäätöksessä on virheitä, joita johto ei halua muuttaa, mikä rikkoo GAAP-sääntöjä.

Laajuusrajoitukset viittaavat toisaalta tilanteisiin, joissa tilintarkastaja ei pysty saamaan riittävää näyttöä päätyäkseen siihen, että tilinpäätöksessä ei ole olennaisia virheitä. Se tarkoittaa, että tilintarkastaja ei pysty saamaan tarvitsemaansa, johtuen joko ulkopuolisista tapahtumista tai johtajuudesta, joka ei salli heille pääsyä tarvittaviin tietoihin.

Tilintarkastuskertomuksen muoto eroaa myös yleisyyden määrittämisessä. Pervasive viittaa ajatukseen, että liikkeeseenlaskun tai rajoituksen vaikutus on laaja ja vaikuttaa moniin eri tileihin tilinpäätöksessä.

A pätevä lausunto raportoidaan, jos tilinpäätöksessä on olennainen virhe tai jos tilintarkastaja ei pysty keräämään tarpeeksi tietoa raportoinnin tietyn osan todentamiseksi. Pätevässä lausunnossa virhe on kuitenkin riittävän pieni, jotta se ei vahingoita tilinpäätöksen yleistä tarkkuutta.

An kielteinen lausunto raportoidaan, kun tilinpäätöksessä on olennaisia virheitä, jotka vaikuttavat negatiivisesti tilinpäätöksen oikeellisuuteen.

A mielipiteen vastuuvapauslauseke raportoidaan, kun tilintarkastaja ei voi tai kieltäytyy antamasta lausuntoa tilinpäätöksestä. Se voi tapahtua, jos tilintarkastajalla on huolta yrityksen kyvystä jatkaa toimintaansa tai jos yhtiö on rajoittanut tarkastuksen laajuutta siten, että tilintarkastaja ei pysty muodostamaan mielipidettä.

Lausunnon purkamisesta voidaan ilmoittaa myös, jos tilintarkastaja ei ole täysin riippumaton tai jos on eturistiriitoja.

Ajatus olennaisuudesta tarkastusraporteissa

Eräässä tilintarkastuskertomuksen osassa todetaan, että "liitetiedossa esitetyt tilinpäätökset esittävät kaikilta olennaisilta osin oikeudenmukaisesti yhtiön taloudellisen aseman vuoden XXX alusta lähtien ..." On tärkeää huomata, että siinä sanotaan, että tilinpäätös esitetään "oikeudenmukaisesti" - se ei sano, että ne esitetään "tarkasti" tai "tarkasti". Se tarkoittaa, että on alueita, joilla ammatillinen arviointi ja poliittiset valinnat tehtiin, ja eri tilintarkastajien tuomioiden välillä voi olla eroja.

Lisäksi "kaikilta olennaisilta osin" on myös tärkeä lause. Olennaisuus on ajatus siitä, että tietyt muutokset ovat riittävän merkittäviä muuttamaan sijoittajien ja potentiaalisten sijoittajien sijoituspäätöksiä. se tarkoittaa, että kysymykset, jotka käsittelevät vain pientä osaa eli 1% nettotulosta, eivät ole olennaisia.

Tilintarkastajat ovat ensisijaisesti huolissaan olennaisista virheellisyyksistä, joihin sisältyy puutteita tai muita virheitä, joiden yksin tai kokonaisuutena voidaan kohtuudella olettaa vaikuttavan käyttäjien taloudellisiin päätöksiin. Olennaisuus on keskeinen tilintarkastuksen aikana ja vaikuttaa siihen, minkä tyyppisen raportin tilintarkastaja antaa.

Liittyvät lukemat

Rahoitus tarjoaa Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit, kovenanttimallinnukset, lainat takaisinmaksut ja paljon muuta. sertifiointiohjelma niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Neljä suurta kirjanpitoyritystä Neljä suurta kirjanpitoyritystä Suuret neljä kirjanpitoyritystä viittaavat Deloitteen, PricewaterhouseCoopersiin (PwC), KPMG: hen ja Ernst & Youngiin. Nämä yritykset ovat neljä suurinta asiantuntijapalveluyritystä maailmassa, jotka tarjoavat tilintarkastus-, transaktio-, vero-, konsultointi-, riskineuvonta- ja vakuutusmatemaattisia palveluja.

- Tarkastettu tilinpäätös Tarkastettu tilinpäätös Julkiset yritykset ovat lain mukaan velvollisia varmistamaan, että rekisteröity CPA tarkastaa heidän tilinpäätöksensä. Riippumattoman tarkastuksen tarkoituksena on antaa varmuus siitä, että johto on esittänyt tilinpäätöksen, jossa ei ole olennaisia virheitä. Tarkastettu tilinpäätös auttaa päätöksentekijöitä

- Taloushallinnon kirjanpito Työnimikkeet Työpaikat Selaa tehtävänkuvia: vaatimukset ja taidot sijoituspankkitoimintaa, pääomatutkimusta, varainhallintaa, rahoitus- ja rahoituspalveluja, yritysrahoitusta, kirjanpitoa ja muita rahoitusaloja koskeviin työpaikkailmoituksiin. Nämä virkatiedot on laadittu ottamalla yleisimmät luettelot taidoista, vaatimuksista, koulutuksesta, kokemuksesta ja muusta

- Due Diligence -uraprofiili Due Diligence -uraprofiili Nämä ryhmät suorittavat "due diligence" -yrityksiä yritysten hankkijoiden lukuun analysoidakseen kohdeyritysten tilinpäätöstä ja yleistä taloudellista tilannetta. Ura taloudellisen due diligence -tiimissä voi vaatia pitkiä tunteja transaktiossa ja edellyttää oikeuslääketieteellisen tason kirjanpitoa ja analyysiä.