Yhteinen kokoanalyysi, jota kutsutaan myös vertikaaliseksi analyysiksi, on työkalu, jota talouspäälliköt käyttävät analysoidessaan tilinpäätöstä. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja rahavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia. Se arvioi tilinpäätöstä ilmaisemalla jokaisen rivikohdan prosenttiosuutena kyseisen ajanjakson perussummasta. Analyysi auttaa ymmärtämään kunkin tilinpäätöksen erän vaikutusta ja sen vaikutusta tulokseen.

Tekniikkaa voidaan käyttää analysoimaan kolme ensisijaista tilinpäätöstä, ts. Taseen tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma, tuloslaskelma ja kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (virallisesti nimeltään kassavirtalaskelma) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tietyn ajanjakson aikana. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta. . Taseessa yhteinen peruserä, jolle muut rivikohdat ilmaistaan, on taseen loppusumma, kun taas tuloslaskelmassa se on kokonaistuloja.

Kaava yleiseen kokoanalyysiin

Yhteisen koon tilinpäätösanalyysi lasketaan seuraavaa kaavaa käyttäen:

Yleisen kokoanalyysin tyypit

Yhteinen kokoanalyysi voidaan suorittaa kahdella tavalla: vertikaalianalyysi ja horisontaalinen analyysi. Vertikaalinen analyysi viittaa tiettyjen rivikohtien analysointiin suhteessa perustekijään samalla tilikaudella. Esimerkiksi taseessa voimme arvioida varaston osuuden Varasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. jakamalla vaihto-omaisuusrivi käyttäen kokonaisvaroja peruseränä.

Toisaalta horisontaalinen analyysi viittaa tiettyjen rivikohtien analysointiin ja niiden vertaamiseen edellisen tai sitä seuraavan tilikauden vastaavaan riviin. Vaikka yleinen kokoanalyysi ei ole yhtä yksityiskohtainen kuin suhdelukuja käyttävä trendianalyysi, se tarjoaa yksinkertaisen tavan talousjohtajille analysoida tilinpäätöstä.

Taseen yleisen koon analyysi

Tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma -kokoanalyysi käyttää pääosin varojen kokonaisarvoa. Taseen loppusumman arvo on yhtä suuri kuin velkojen ja oman pääoman arvo. Osakkeenomistajat Oma pääoma Osakepääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat. Talouspäällikkö tai sijoittaja selvittää yhteisen kokoanalyysin avulla, kuinka yrityksen pääomarakenne on verrattavissa kilpailijoihin. He voivat tehdä tärkeitä havaintoja analysoimalla tiettyjä rivikohtia suhteessa kokonaisvaroihin.

Esimerkiksi jos pitkäaikaisten velkojen arvo suhteessa varojen kokonaisarvoon on liian korkea, se osoittaa, että yrityksen velka on liian korkea. Samoin tarkastelemalla kertyneitä voittoja suhteessa kokonaisvaroihin perusarvona voi paljastaa, kuinka suuri osa vuotuisista voitoista on taseessa.

Otetaan esimerkki ABC-yhtiöstä, jonka tase vuodelta 2017 on seuraava:

Yllä olevasta taulukosta voidaan päätellä, että käteinen osuus on 14,5% kokonaisvaroista ja varasto 12% kokonaisvaroista. Velat-osiossa voidaan päätellä, että ostovelat ovat 15%, palkat 10%, pitkäaikaiset velat 30% ja oma pääoma 40% kaikista veloista ja osakkeenomistajien omasta pääomasta.

Tuloslaskelma Yhteinen kokoanalyysi

Tuloslaskelman perustekijä Tuloslaskelma Tuloslaskelma on yksi yhtiön ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. on yleensä kokonaismyynti tai kokonaistulot. Nettovoittomarginaalin sekä brutto- ja liikevoittomarginaalin laskemiseen käytetään yleistä kokoanalyysiä. Suhteet kertovat sijoittajille ja talouspäälliköille, miten yrityksellä on tulot, ja he voivat ennustaa tulevia tuloja. Yritykset voivat käyttää tätä työkalua myös kilpailijoiden analysointiin tietääkseen mainonnan, tutkimuksen ja kehityksen tulojen osuuden sekä muut välttämättömät kulut.

Voimme laskea ABC Companyn yhteisen koon tuloslaskelma-analyysin vuodelle 2017.

Tarkastelemalla tätä tuloslaskelmaa voimme nähdä, että vuonna 2017 yrityksen rahamäärä investoitiin tutkimukseen ja kehitykseen (10%) ja mainontaan (3%). Yhtiö maksaa myös osakkeenomistajille korkoa, joka on 2% koko vuoden liikevaihdosta. Liiketoiminnan nettotuotot tai -tulot korkojen ja verojen jälkeen edustavat 10% kokonaistuloista, ja ne osoittavat liiketoiminnan keskeisten toiminta-alueiden terveyden. Nettotulosta voidaan verrata edellisen vuoden nettotulokseen, jotta voidaan nähdä, kuinka yhtiön tulos edellisvuoteen verrattuna.

Yhteisen kokoanalyysin merkitys

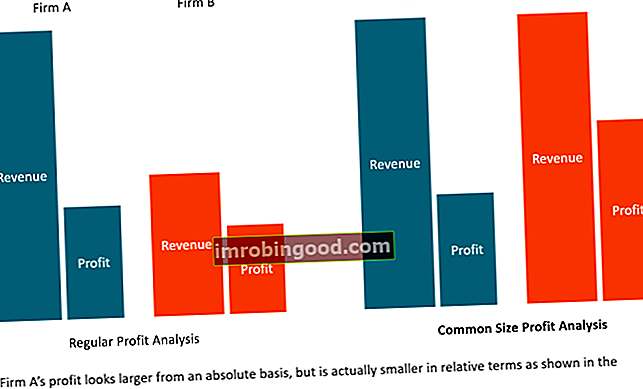

Yksi yhteisen kokoanalyysin hyödyistä on, että sen avulla sijoittajat voivat tunnistaa radikaalit muutokset yrityksen tilinpäätöksessä. Tämä pätee pääasiassa verrattaessa taloutta kahden tai kolmen vuoden ajanjaksolla. Mahdolliset merkittävät muutokset taloudessa useiden vuosien ajan voivat auttaa sijoittajia päättämään investoinnista yritykseen. Esimerkiksi yrityksen voittojen suuri lasku kahden tai useamman peräkkäisen vuoden aikana voi osoittaa, että yhtiö kokee taloudellisia vaikeuksia. Vastaavasti varojen arvon huomattava nousu voi tarkoittaa, että yritys toteuttaa laajennus- tai yritysostostrategiaa, mikä tekee yrityksestä houkuttelevan sijoittajille.

Yhteinen kokoanalyysi on myös erinomainen työkalu vertailla erikokoisia mutta samalla toimialalla toimivia yrityksiä. Taloudellisten tietojen tarkastelu voi paljastaa heidän strategiansa ja suurimmat kulut, jotka antavat heille kilpailuedun muihin vastaaviin yrityksiin nähden. Jotkut yritykset voivat esimerkiksi uhrata marginaaleja saadakseen suuren markkinaosuuden, mikä lisää tuloja voittomarginaalien kustannuksella. Tällainen strategia antaa yrityksen kasvaa nopeammin kuin vastaavat yritykset, koska sijoittajat pitävät niitä parempana.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Liittyvät lukemat

Finance on finanssimallinnus- ja arvostusanalyytikoiden (FMVA) ™ maailmanlaajuinen toimittaja. FMVA®-sertifiointi Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, sertifiointiohjelmassa niille, jotka haluavat edetä urallaan. Seuraavat rahoitusresurssit ovat hyödyllisiä oppimisen jatkamiseksi:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Tuloslaskelmaerien ennustaminen Tuloslaskelmaerien ennustaminen Keskustelemme eri menetelmistä tuloslaskelmaerien projisoimiseen. Tuloslaskelmaerien ennustaminen alkaa myyntituotoista ja sitten kustannuksista

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Rahoitusanalyysisuhteet Sanasto Rahoitusanalyysisuhteet Sanasto Sanasto termejä ja määritelmiä yleisten taloudellisten analyysien suhdeehdoille. On tärkeää ymmärtää nämä tärkeät termit.