Kertyneet poistot ovat tietylle omaisuuserälle kohdistettujen poistokulujen kokonaismäärä. PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaalista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa omaisuuden käyttöönoton jälkeen. Se on vasta-ainetili - negatiivinen varallisuustili, joka korvaa sen omaisuustilin saldon, johon se normaalisti liittyy.

Toisin kuin tavallisessa omaisuuslaskussa, vasta-ainetilille annettu hyvitys kasvattaa sen arvoa, kun taas veloitus pienentää sen arvoa. Aina kun organisaatiolle kirjataan poistokulut, sama summa hyvitetään myös kertyneille poistotileille, jolloin yritys voi näyttää sekä omaisuuden kustannukset että omaisuuden kokonaispoistot. Tämä osoittaa myös omaisuuden kirjanpitoarvon taseessa taseessa Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma.

Talousanalyytikot laativat poistoaikataulun Poistoaikataulu Taloudellisessa mallinnuksessa vaaditaan poistoaikataulu, joka yhdistää kolme tilinpäätöstä (tuotot, tase, kassavirta) Excelissä taloudellisen mallinnuksen yhteydessä Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä ennustamiseksi yrityksen taloudellinen tulos. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. seurata hyödykkeen koko käyttöiän poistoja.

Video Selitys kertyneistä poistoista

Katsomalla tämä lyhyt video ymmärrät nopeasti tämän oppaan pääkäsitteet, mukaan lukien mikä on kertyneet poistot ja miten poistokustannukset lasketaan.

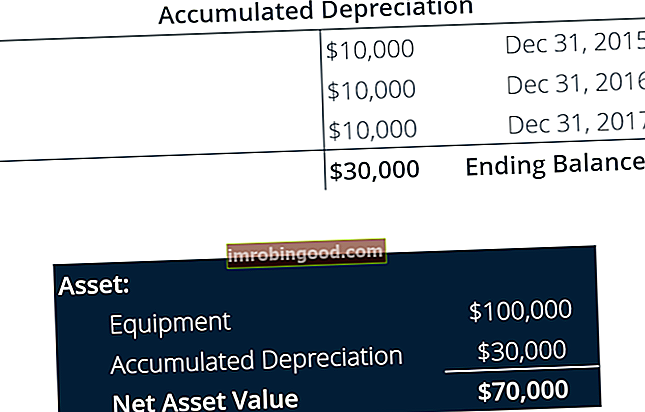

Esimerkki

XYZ Company osti laitteita 1. tammikuuta 2015 hintaan 100 000 dollaria. Laitteen jäännösarvo on 20000 dollaria ja sen odotettu käyttöikä on 8 vuotta. Mikä on 31. joulukuuta 2017 kertyneen poistotilin saldo?

(100 000 - 20 000 dollaria) / 8 = 10 000 dollaria poistokustannuksia vuodessa

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Kertyneiden poistojen veloitus

Useimmissa skenaarioissa hyvitämme kertyneen poistotilin, koska ajan mittaan yhtiö kirjaa vastaavien varojen tilille kertyneet poistokulut. On kuitenkin tilanteita, joissa kertynyt poistotili veloitetaan tai sitä vähennetään. Oletetaan esimerkiksi, että omaisuuserää on käytetty viiden vuoden ajan ja sen kertynyt poistot ovat yhteensä 100 000 dollaria. Viiden vuoden jakson jälkeen, jos yritys myisi omaisuuden, tili olisi nollattava, koska omaisuus ei ole enää merkityksellinen yritykselle. Tästä johtuen hyvitys omaisuuserätilille, veloitus kertyneille poistotileille ja voitto tai tappio riippuen omaisuuden käyvästä arvosta ja saadusta määrästä.

Kertyneet poistot

Kertyneet poistot ja kertyneet poistot toimivat samalla tavalla kuin kertyneet poistot; ne kaikki ovat vasta-ainetilejä. Nimeämiskäytäntö on vain erilainen omaisuuden luonteesta riippuen. Aineellisten hyödykkeiden kuten aineellisten käyttöomaisuushyödykkeiden osalta sitä kutsutaan poistoksi. Aineettomien hyödykkeiden, kuten patentit, lisenssit tai tavaramerkit, nimitetään poistoksi, ja luonnonvaroihin liittyvien hyödykkeiden, kuten kaivosten tai öljyalustojen, ehtyminen on virallinen terminologia. Kun poistot tai poistot kirjataan vuodelle, hyvitetään vastaavat kertyneet vasta-ainetilit kulujen kirjaamiseksi.

Liittyvät lukemat

Toivomme, että nautit lukemasta selitystä kertyneistä poistoista. Rahoitus tarjoaa runsaasti ilmaisia resursseja taloudelliseen analyysiin ja kirjanpitoon, mukaan lukien seuraavat:

- Poistot

- Poistoaikataulu Poistoaikataulu Taloudellisessa mallinnuksessa tarvitaan poistoaikataulu kolmen Excel-tilinpäätöksen (tuotot, tase, kassavirta) linkittämiseksi Exceliin

- Tuloslaskelmaerien ennustaminen Tuloslaskelmaerien ennustaminen Keskustelemme eri menetelmistä tuloslaskelmaerien projisoimiseen. Tuloslaskelmaerien ennustaminen alkaa myyntituotoista ja sitten kustannuksista

- Tuloslaskelmamalli