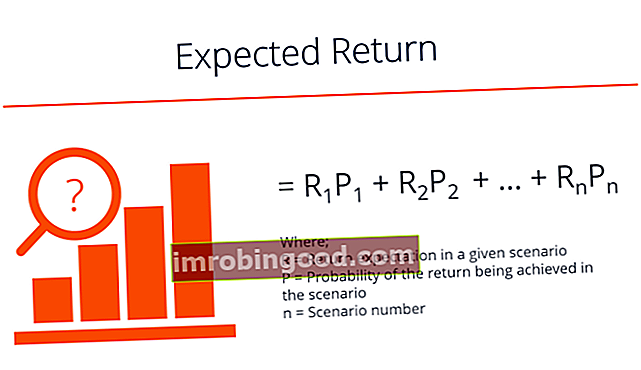

Odotettu sijoitetun pääoman tuotto on sen sijoittajalle tarjoaman mahdollisen tuoton todennäköisyysjakauman odotettu arvo. Sijoitetun pääoman tuotto on tuntematon muuttuja, jolla on erilaiset todennäköisyyksiin liittyvät arvot. Odotettu tuotto lasketaan kertomalla potentiaaliset tulokset (tuotot) kunkin tuloksen mahdollisuudella ja laskemalla sitten näiden tulosten summa (kuten alla on esitetty).

Lyhyellä aikavälillä sijoituksen tuottoa voidaan pitää satunnaismuuttujana Random Walk Theory. Random Walk Theory tai Random Walk -hypoteesi on osakemarkkinoiden matemaattinen malli. Teorian kannattajat uskovat, että sen hinnat voivat ottaa minkä tahansa arvon tietyllä alueella. Odotettu tuotto perustuu historiallisiin tietoihin, jotka voivat antaa tai ei tarjota luotettavaa ennustetta tulevista tuotoista. Näin ollen lopputulosta ei voida taata. Odotettu tuotto on yksinkertaisesti todennäköisyyksien mitta, jonka tarkoituksena on osoittaa todennäköisyys, että tietty sijoitus tuottaa positiivisen tuoton, ja mikä on todennäköinen tuotto.

Sijoituksen odotetun tuoton laskemisen tarkoituksena on antaa sijoittajalle idea todennäköisestä voitosta vs. riskistä. Tämä antaa sijoittajalle perustan vertailulle riskittömään tuottoprosenttiin. Kolmen kuukauden Yhdysvaltain valtion velkasitoumusten korkoa käytetään usein edustamaan riskitöntä tuottoprosenttia.

Todennäköisyysjakauman perusteet

Tietyn satunnaismuuttujan todennäköisyysjakauma on funktio, joka näyttää kaikki mahdolliset arvot, jotka se voi saada. Se rajoittuu tiettyyn alueeseen, joka on johdettu tilastollisesti mahdollisista maksimi- ja minimiarvoista. Jakelut voivat olla kahdenlaisia: erillisiä ja jatkuvia. Diskreetit jakaumat näyttävät vain tietyt arvot tietyllä alueella. Satunnainen muuttuja, joka seuraa jatkuvaa jakaumaa, voi ottaa minkä tahansa arvon annetulla alueella. Kolikon heittämisellä on kaksi mahdollista tulosta ja se on siten esimerkki erillisestä jakaumasta. Aikuisten miesten pituuden jakauma, joka voi ottaa minkä tahansa mahdollisen arvon ilmoitetulla alueella, on jatkuva todennäköisyysjakauma.

Odotettu paluu

Odotettu paluu

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Yksittäisen sijoituksen odotetun tuoton laskeminen

Otetaan investointi A, jolla on 20 prosentin todennäköisyys tuottaa 15 prosentin sijoitetun pääoman tuotto, 50 prosentin todennäköisyys tuottaa 10 prosentin tuotto ja 30 prosentin todennäköisyys johtaa 5 prosentin tappioon. Tämä on esimerkki erillisen todennäköisyysjakauman laskemisesta potentiaalisille tuotoille.

Kunkin potentiaalisen tuoton todennäköisyys on johdettu tutkimalla historiallisia tietoja arvioitavan sijoitusomaisuuden aikaisemmista tuotoista. Tässä tapauksessa ilmoitetut todennäköisyydet saattavat johtua omaisuuserän kehityksen tutkimisesta edellisten 10 vuoden aikana. Oletetaan, että se tuotti 15%: n sijoitetun pääoman tuoton kahden vuoden aikana, 10%: n tuoton viidenä kymmenestä vuodesta ja kärsi 5%: n tappion kolmesta kymmenestä vuodesta.

Odotettu sijoitetun pääoman tuotto A laskettaisiin sitten seuraavasti:

Odotettu tuotto A = 0,2 (15%) + 0,5 (10%) + 0,3 (-5%)

(Toisin sanoen 20% tai .2, todennäköisyyskerroin 15% tai .15, tuotto; plus 50% tai .5, todennäköisyys kertaa 10% tai .1 tuotto; plus 30%, tai .3, negatiivisen tuoton todennäköisyys 5%, tai -.5)

= 3% + 5% – 1.5%

= 6.5%

Siksi A-sijoituksen todennäköinen pitkän aikavälin keskimääräinen tuotto on 6,5%.

Salkun odotetun tuoton laskeminen

Odotetun tuoton laskeminen ei rajoitu yhden sijoituksen laskelmiin. Se voidaan myös laskea salkulle. Sijoitussalkun odotettu tuotto on kunkin sen osan odotetun tuoton painotettu keskiarvo. Komponentit painotetaan prosenttiosuudella salkun kokonaisarvosta, jonka kukin muodostaa. Salkkujen painotetun keskiarvon tutkiminen voi myös auttaa sijoittajia arvioimaan sijoitussalkunsa hajauttamista.

Oletetaan, että sijoitussalkun odotettavissa oleva tuotto on, että salkku koostuu sijoituksista kolmeen omaisuuteen - X, Y ja Z. 2000 dollaria sijoitetaan X: ään, 5000 dollaria sijoitetaan Y: hen ja 3000 dollaria sijoittuu Z: een. Oletetaan, että X: n, Y: n ja Z: n odotetut tuotot on laskettu ja niiden on todettu olevan vastaavasti 15%, 10% ja Z 20%. Kunkin komponenttiomaisuuden vastaavien sijoitusten perusteella salkun odotettavissa oleva tuotto voidaan laskea seuraavasti:

Odotettu salkun tuotto = 0,2 (15%) + 0,5 (10%) + 0,3 (20%)

= 3% + 5% + 6%

= 14%

Salkun odotettu tuotto on siis 14%.

Huomaa, että vaikka salkun komponenttien odotetun tuoton yksinkertainen keskiarvo on 15% (10, 15 ja 20 prosentin keskiarvo), salkun odotettu 14 prosentin tuotto on hieman pienempi kuin yksinkertainen keskiarvo. Tämä johtuu siitä, että puolet sijoittajan pääomasta sijoitetaan omaisuuteen, jolla on pienin odotettu tuotto.

Sijoitusriskien analysointi

Odotetun tuoton laskemisen lisäksi sijoittajien on otettava huomioon sijoitusomaisuuden riskiominaisuudet. Tämä auttaa selvittämään, ovatko salkun osat sopusoinnussa sijoittajan riskinsietokyvyn ja sijoitustavoitteiden kanssa.

Oletetaan esimerkiksi, että kahdella salkun osalla on ollut seuraavat tuotot viimeisten viiden vuoden aikana:

Salkun osa A: 12%, 2%, 25%, -9%, 10%

Salkun osa B: 7%, 6%, 9%, 12%, 6%

Laskettaessa molempien salkun komponenttien odotettu tuotto tuottaa saman luvun: odotettu tuotto on 8%. Kuitenkin, kun kutakin komponenttia tutkitaan riskin perusteella vuotuisten poikkeamien perusteella keskimääräisestä odotetusta tuotosta, huomaat, että salkun komponentilla A on viisi kertaa suurempi riski kuin salkun komponentilla B (A: n keskihajonta on 12,6%, kun taas B: n keskihajonta on vain 2,6%). Keskihajonta edustaa keskimääräisestä esiintyvää varianssitasoa.

Riskinsietokyvyn ja muiden tekijöiden rooli

Odotetun tuoton käsite on osa potentiaalisen sijoituksen arvioinnin kokonaisprosessia. Vaikka markkina-analyytikot ovat keksineet yksinkertaisen matemaattisen kaavan odotetun tuoton laskemiseksi, yksittäiset sijoittajat voivat ottaa huomioon muita tekijöitä koottaessaan sijoitussalkun, joka sopii hyvin yhteen heidän henkilökohtaisten sijoitustavoitteidensa ja riskinsietokyvynsä kanssa.

Sijoittaja voi esimerkiksi harkita vallitsevia erityisiä nykyisiä taloudellisia tai sijoitusolosuhteita. Äärimmäisen epävarmojen aikojen aikana sijoittajat ovat taipuvaisia taipumaan yleensä turvallisempiin sijoituksiin ja pienempään volatiliteettiin sijoittaviin sijoituksiin, vaikka sijoittaja olisikin yleensä suvaitsevaisempi. Sijoittaja saattaa siis välttää osakkeita, joiden keskimääräinen tuotto poikkeaa keskimääräisestä tuotosta, vaikka heidän laskelmansa osoittavatkin, että sijoitus tarjoaa erinomaisen keskituoton.

On myös tärkeää pitää mielessä, että odotettu tuotto lasketaan osakkeen aiemman kehityksen perusteella. Jos sijoittajalla on kuitenkin tietoa yrityksestä, joka saa heidät uskomaan, että jatkossa se tulee olemaan huomattavasti parempi kuin sen historialliset normit, he saattavat päättää sijoittaa osakkeeseen, joka ei näytä olevan niin lupaavaa pelkästään odotettavissa olevat tuottolaskelmat. Hyödyllinen taloudellinen mittari, joka on otettava huomioon odotetun tuoton lisäksi, on sijoitetun pääoman tuottoprosentti (ROI). ROI-kaava (sijoitetun pääoman tuotto) Sijoitetun pääoman tuotto (ROI) on taloudellinen suhde, jota käytetään laskemaan sijoittajalle koituva hyöty suhteessa sijoitetun pääoman tuottoon. investointikustannukset. Se mitataan yleisimmin nettotuloksena jaettuna sijoituksen alkuperäisillä pääomakustannuksilla. Mitä korkeampi suhde, sitä suurempi hyöty ansaitaan. , kannattavuusaste, joka vertaa suoraan yrityksen kasvaneiden voittojen arvoa liiketoimintaansa tehdyillä pääomasijoituksilla.

Odotetun tuoton kaava on osoittautunut erinomaiseksi analyyttiseksi työkaluksi, joka ei ole taattu osakekehityksen ennustaja, mutta auttaa sijoittajia ennustamaan todennäköisiä sijoitustuottoja ja arvioimaan salkun riskiä ja hajauttamista.

Liittyvä lukeminen

Finance on FMVA® Certification -sertifiointiohjelman virallinen maailmanlaajuinen toimittaja rahoitusmallinnus- ja arvostusanalyytikoille. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Nämä lisäresurssit ovat hyödyllisiä jatkaaksesi oppimista ja urasi rakentamista rahoitusanalyytikkona:

- Sijoittaminen: Aloittelijan opas Sijoittaminen: Aloittelijan opas Talouden sijoittaminen aloittelijoille -opas opettaa sinulle sijoittamisen perusteet ja miten pääset alkuun. Tutustu erilaisiin kaupankäynnin strategioihin ja tekniikoihin sekä eri rahoitusmarkkinoihin, joihin voit sijoittaa.

- Pääomavarojen hinnoittelumalli Pääomavarojen hinnoittelumalli (CAPM) Pääomavarojen hinnoittelumalli (CAPM) on malli, joka kuvaa odotetun tuoton ja arvopapeririskin suhdetta. CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia kyseisen arvopaperin beetan perusteella

- Tekninen analyysi: Aloittelijan opas Tekninen analyysi - Aloittelijan opas Tekninen analyysi on eräänlainen sijoitusarviointi, joka analysoi aiempia hintoja ennustamaan tulevia hintatoimia. Tekniset analyytikot uskovat, että kaikkien markkinaosapuolten kollektiiviset toimet heijastavat tarkasti kaikkia asiaankuuluvia tietoja ja antavat siten arvopapereille jatkuvasti käyvän arvon.

- Perusriski Perusriski Perusriski on riski, että futuurihinta ei välttämättä liiku normaalissa, vakaassa korrelaatiossa kohde-etuuden hinnan kanssa, jotta suojausstrategian tehokkuus voidaan minimoida elinkeinonharjoittajan altistumiselle mahdollisille tappioille. Perusriski hyväksytään hintariskin suojaamiseksi.