Enterprise Value (EV) to Revenue Multiple on arvostusmittari, jota käytetään yrityksen arvostamiseen jakamalla sen yritysarvo. Yritysarvo Yritysarvo eli yrityksen arvo on yrityksen koko arvo, joka on sama kuin sen oma pääomaarvo plus nettovelka plus kaikki arvostuksessa käytetyt vähemmistöosuudet. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät. (oma pääoma plus velka vähennettynä käteisellä) sen vuotuisten tulojen mukaan Myyntituotto Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. . EV-tuloja -kerrointa käytetään yleisesti alkuvaiheen tai nopean kasvun yrityksissä, joilla ei vielä ole positiivisia tuloja.

Miksi käyttää EV: tä useiden tulojen tuottamiseen?

Jos yrityksellä ei ole positiivisia voittoja ennen korkoveroja Poistot ja poistot (EBITDA) EBITDA EBITDA tai Tulos ennen korkoja, veroja, poistoja, poistot ovat yrityksen voittoja ennen näiden nettovähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit tai positiiviset nettotuotot Nettotuotot nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. , EV / EBITDA: ta ei ole mahdollista käyttää EV / EBITDA: ta. EV / EBITDA: ta käytetään arvioinnissa vertaamaan vastaavien yritysten arvoa arvioimalla niiden Enterprise Value (EV) - ja EBITDA-arvot kerrottuna keskiarvoon. Tässä oppaassa jaotellaan EV / EBTIDA-monikerros sen eri komponentteihin ja opastetaan, kuinka se lasketaan askel askeleelta tai P / E-hintatason suhde Hinnan ansio-suhde (P / E-suhde) on suhde yhtiön osakekurssi ja osakekohtainen tulos. Se antaa sijoittajille paremman käsityksen yrityksen arvosta. P / E osoittaa markkinoiden odotukset ja on hinta, jonka sinun on maksettava nykyisten (tai tulevien) tulosasteiden yksikköä kohti yrityksen arvostamiseksi. Tällöin rahoitusanalyytikon on siirryttävä tuloslaskelmaa ylöspäin joko bruttotulokseen tai kokonaan myyntituloon asti.

Jos EBITDA on negatiivinen, negatiivisen EV / EBITDA-kerrannaisen käyttäminen on hyödyllistä. Vastaavasti yritys, jolla on tuskin positiivinen käyttökate (lähes nolla), johtaa massiiviseen moninkertaiseen, mikä ei myöskään ole kovin hyödyllinen.

Näistä syistä varhaisvaiheen yritykset (usein tappiolliset) ja nopeasti kasvavat yritykset (usein kannattavuusasteella) vaativat arvonlisäveroa / tuloja.

EV tulojen moninkertaiseen kaavaan

Moninkertaisen laskentakaava on:

= EV / Tuotto

Missä:

- EV (yritysarvo) = Oman pääoman arvo + kaikki velat + etuoikeutetut osakkeet - rahavarat

- Tulot = Vuosituotto yhteensä

Näytelaskenta

Tässä on esimerkki siitä, kuinka lasketaan EV tulo kerrannaiseksi:

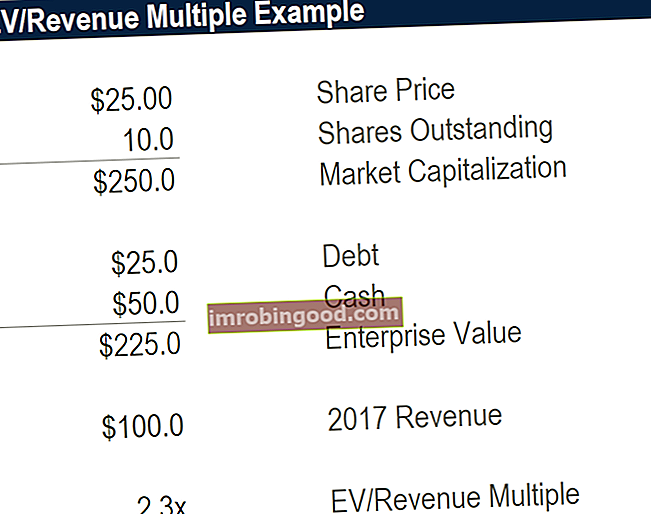

Oletetaan, että yrityksen nykyinen osakekurssi on 25,00 dollaria, ulkona olevat osakkeet ovat 10 miljoonaa, velka 25 miljoonaa dollaria, käteinen 50 miljoonaa dollaria, ei etuoikeutettuja osakkeita, ei vähemmistöosuutta ja vuoden 2017 liikevaihto on 100 miljoonaa dollaria. Mikä on sen EV / Revenue-suhde?

Vastaus:

- 25 kertaa 10 miljoonaa osaketta on markkina-arvo 250 miljoonaa dollaria.

- Lisää 25 miljoonan dollarin velka ja vähennä 50 miljoonaa dollaria käteistä saadaksesi 225 miljoonan dollarin yritysarvo (EV).

- 225 miljoonaa dollaria jaettuna 100 miljoonan dollarin tuloilla on 2,25x EV / Revenue .

Alla on kuvakaappaus laskelmasta Excelissä:

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Miksi EV: tä käytetään laskurissa hinnan (tai markkina-arvon) sijaan?

EV: tä käytetään hinnan tai markkina-arvon sijasta. Markkina-arvo Markkina-arvo (Market Cap) on yrityksen ulkona olevien osakkeiden viimeisin markkina-arvo. Markkina-arvo on yhtä suuri kuin nykyinen osakekurssi kerrottuna ulkona olevien osakkeiden määrällä. Sijoittajayhteisö käyttää usein markkina-arvoa sijoittamaan yritykset osoittajaan tuloslaskelman tulojen ennen korkomenoja tuloslaskelman tuloslaskelma tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyn ajanjakson ajan . Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. ja edustaa siten kaikkien sijoittajien käytettävissä olevia tuloja (velka ja oma pääoma). Kun korkokulut on vähennetty, osoittajana käytettäisiin hintaa tai markkinahintaa, kuten hinta / voitto -suhteessa.

Mitkä ovat EV: n edut ja haitat tulojen keräämiseksi?

Kuten kaikilla arvostusmenetelmillä, on etuja ja haittoja, jotka on kuvattu alla:

Plussat:

- hyödyllinen yrityksille, joiden tulos on negatiivinen

- hyödyllinen yrityksille, joiden käyttökate on negatiivinen tai lähes nolla

- useimpien yritysten tuloluvut on helppo löytää

- suhde on helppo laskea

Haittoja:

- ei ota huomioon yrityksen kustannusrakennetta

- sivuuttaa kannattavuuden ja kassavirran tuottamisen

- vaikea verrata eri toimialoilla ja yritysten eri vaiheissa (varhainen tai kypsä)

- tuloksia voi olla vaikea tulkita

Tapaustutkimus

Tapaustutkimuksena voit oppia laskemaan EV-tulon moninkertaiseksi kahdessa Finance-verkkokurssissa. Ensimmäinen esimerkki on Business Valuation -kurssi, joka johtaa opiskelijoita yksityiskohtaisen harjoituksen luomaan "Comps-taulukko" tai vastaava yritysanalyysi.

Toinen esimerkki on rahoituksen sähköisen kaupankäynnin talousmallinnuskurssilla, jossa opiskelijat rakentavat mallin alusta alkaen yrityksen arvon arvioimiseksi, johon sisältyy yrityksen EV / Revenue -suhteiden määrittäminen useiden vuosien ajan.

Lisäresurssit

Kiitos, että luet tämän oppaan EV / Revenue -suhteisiin. Finance on virallinen toimittaja Financial Modeling & Valuation Analyst -sertifikaatille, joka opettaa työpaikan rahoitussovelluksia auttaakseen kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi.

Nämä resurssit ovat hyödyllisiä jatkaaksesi oppimista itse:

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Moninkertaisten analyysi Monien analyysi Monien analyysi tarkoittaa yrityksen arvostamista kerrannaisilla. Siinä verrataan yrityksen moninkertaista vertaisyrityksen kanssa.

- DCF-mallinnusopas DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta

- Talousmallinnus- ja arvostusanalyytikko-ohjelma FMVA®-sertifikaatti