Par-joukkovelkakirjalaina tarkoittaa joukkovelkakirjalainaa, joka käydään tällä hetkellä kauppaa nimellisarvollaan. Lainan mukana tulee kuponkikorko. Kuponkikorko Kuponkikorko on joukkovelkakirjan haltijalle maksettu vuotuinen korkotulo, joka perustuu joukkovelkakirjan nimellisarvoon. joka on identtinen markkinoiden koron kanssa.

Yhteenveto:

- Par-joukkovelkakirjalaina on joukkovelkakirjalaina, joka käydään tällä hetkellä kauppaa nimellisarvoltaan.

- Lainan kuponkikorko on identtinen markkinoiden koron kanssa.

- Koska korkotaso vaihtelee jatkuvasti, par-joukkovelkakirjoja on harvinaista nähdä.

Par Bondin ymmärtäminen

Lainan kuponkikorko on koron korko, jonka joukkovelkakirjan liikkeeseenlaskijat maksavat joukkovelkakirjan nimellisarvosta. Ymmärtääksesi, miksi joukkovelkakirjalaina, jonka kuponkikorko on yhtä suuri kuin markkinakorko, korko Korko viittaa määrään, jonka luotonantaja veloittaa luotonsaajalta kaikesta annetusta velasta, ilmaistuna yleensä prosentteina pääomasta. on hinnoiteltu nimellisarvolla, harkitse seuraavia esimerkkejä:

Esimerkki 1: Alennusvakuus

Tarkastellaan joukkovelkakirjalainaa, jonka maturiteetti on 5 vuotta ja kuponkikorko 5%. Markkinakorko on 6%.

Yllä olevan joukkolainan kuponkikorko on alle markkinakoron. Tällaisessa skenaariossa järkevä sijoittaja olisi halukas ostamaan tämän joukkolainan vain alennuksella sen nimellisarvosta, koska sen kuponkituotto on alhaisempi kuin nykyinen markkinakorko. Toisin sanoen joukkovelkakirjalaina tuottaa tuottoprosenttia Tuottoaste (ROR) on sijoituksen voitto tai menetys tietyn ajanjakson ajan, joka on suhteutettu sijoituksen alkuperäisiin kustannuksiin prosentteina ilmaistuna. Tässä oppaassa opetetaan yleisimmät markkinoita alemmat kaavat, ja sijoittajat olisivat halukkaita ostamaan joukkovelkakirjan vain, jos se on laskettu alennuksella.

Esimerkki 2: Premium Bond

Tarkastellaan joukkovelkakirjalainaa, jonka maturiteetti on 5 vuotta ja kuponkikorko 5%. Markkinakorko on 4%.

Yllä olevan joukkolainan kuponkikorko on korkeampi kuin markkinakoro. Tällaisessa tilanteessa järkevä sijoittaja Sijoittaminen: Aloittelijan opas Talouden Sijoitus aloittelijoille -opas opettaa sinulle sijoittamisen perusteet ja miten aloittaa. Tutustu erilaisiin kaupankäynnin strategioihin ja tekniikoihin sekä eri rahoitusmarkkinoihin, joihin voit sijoittaa. Olisit valmis ostamaan joukkovelkakirjalainan nimellisarvoonsa nähden korkealla, koska sen kuponkituotto on korkeampi kuin nykyinen korko. Toisin sanoen joukkovelkakirjalaina tuottaa markkinakorkoa korkeamman tuoton, ja siksi sijoittajat ovat valmiita ostamaan joukkovelkakirjalainan korkeammalla hinnalla.

Esimerkki 3: Par Bond

Tarkastellaan joukkovelkakirjalainaa, jonka maturiteetti on 5 vuotta ja kuponkikorko 5%. Markkinakorko on 5%.

Yllä olevan joukkolainan kuponkikorko on yhtä suuri kuin markkinoiden korko. Tällaisessa tilanteessa järkevä sijoittaja olisi halukas ostamaan joukkolainan vain nimellisarvoonsa nähden, koska sen kuponkituotto on sama kuin nykyinen korko. Toisin sanoen, koska joukkovelkakirjalaina tuottaa markkinoiden korkoa vastaavan tuoton, sijoittajat eivät olisi halukkaita tarjoamaan preemioita tai vaatimaan alennusta - joukkolainan hinta on nimellisarvo.

Joukkovelkakirjojen hinnoittelukaava

Lainan hinnoitteluun käytetään nykyarvon kaavaa:

Missä:

- C vastaa kuponkimaksua;

- n vastaa maksujaksojen lukumäärää;

- i vastaa korkoa; ja

- FV on erääntyvä arvo. Nimellisarvo tunnetaan myös nimellisarvona.

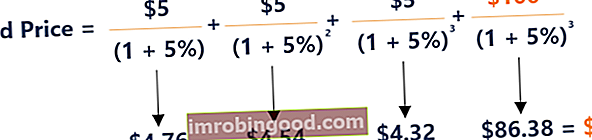

Esimerkki Par Bondista

Lainan, jonka nimellisarvo on 100 dollaria ja maturiteetti on kolme vuotta, kuponkikorko on 5% vuodessa. Nykyinen markkinakorko on 5%. Vahvista matemaattisesti joukkolainojen hinnoittelukaavan avulla, että joukkolainan hinta on nimellisarvo,

Yllä esitettynä, kuponkikorko vastaa markkinoiden korkoa, tuloksena olevan joukkolainan hinta on nimellisarvo.

Par-joukkovelkakirjalainojen todellisuus markkinoilla

Par-joukkolainat ovat harvinaisia markkinoilla. Syynä on se, että on hyvin harvinaista, että markkinoiden korko on yhtä suuri kuin joukkovelkakirjan kuponkikorko. Markkinoiden korko vaihtelee jatkuvasti. Tämän havainnollistamiseksi Kanadan keskuspankki tarjoaa korot trendipohjaisesti. Korkojen muuttuessa jatkuvasti, on harvinaista, että joukkolainan kuponkikorko vastaa tarkalleen markkinoiden korkoa ja hinnoitellaan nimellisarvolla.

Lisäresurssit

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity yli 350 600 yliopiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Diskonttausjoukkolaina Diskontilaina Diskontilaina on joukkovelkakirjalaina, joka lasketaan liikkeeseen sen nimellisarvoa alhaisemmalla hinnalla, tai joukkovelkakirjalaina, joka käy kauppaa jälkimarkkinoilla hintaan, joka on nimellisarvoa alempi. Se on samanlainen kuin nollakuponkilaina, vain että jälkimmäinen ei maksa korkoa. Lainan katsotaan käyvän kauppaa alennuksella

- Vaihtuva korko Vaihtuva korko Vaihtuva korko viittaa vaihtuvaan korkoon, joka muuttuu velka-ajan kuluessa. Se on kiinteän koron vastakohta.

- LIBOR LIBOR LIBOR, joka on lyhenne sanoista London Interbank Offer Rate, viittaa korkoon, jota Ison-Britannian pankit veloittavat muilta rahoituslaitoksilta lyhytaikaisesta lainasta, jonka maturiteetti on päivästä 12 kuukauteen tulevaisuudessa. LIBOR toimii vertailukohtana lyhyille koroille

- Yön yli korko Yön yli korko Yön yli-korolla tarkoitetaan korkoa, jota säilytysyhteisöt (esim. Pankit tai luotto-osuuskunnat) veloittavat toisiltaan yön yli luotonannosta. Huomaa, että yli yön hintaa kutsutaan eri tavoin eri maissa.