Marginaalituotot ovat tuottoja Myyntituotot Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. joka saadaan lisäyksikön myynnistä. Se on tulo, jonka yritys voi tuottaa jokaisesta ylimääräisestä myytävästä yksiköstä; rajakustannuskaava on rajakustannusten kaava Rajakustakaava edustaa lisäkustannuksia, jotka aiheutuvat tuotettaessa lisäyksikköjä tavaraa tai palvelua. Rajakustannuskaava = (kustannusten muutos) / (määrän muutos). Laskelmaan sisältyvät muuttuvat kustannukset ovat työ ja materiaalit sekä kiinteiden kustannusten korotukset, hallinto, siihen liittyvät yleiskustannukset, jotka on otettava huomioon.

Esimerkiksi herra A myy päivittäin 50 pakettia kotitekoisia pelimerkkejä ja hänelle aiheutuu kustannuksia niiden myynnistä ja valmistamisesta. Hän määritteli jokaisen paketin hinnaksi 5 dollaria, lisäämällä kaikki kustannukset ja voiton, jossa hänen voittonsa on 1,50 dollaria pakettia kohden. Herra A tuotti nyt vahingossa 55 pakettia eräänä päivänä ja vei ne kaikki markkinoille. Ilman yllätystä hän pystyi myymään kaikki 55 pakettia hintaan 5 dollaria. Hän teki tavanomaiset 250 dollaria myymällä 50 pakettia.

Tämän lisäksi hän myi 5 pakettia, jotka tuotettiin vahingossa. Hän myi paketteja 5 dollaria ja koska hän myi 5 ylimääräistä pakettia, hänen marginaalitulonsa oli 25 dollaria (5 dollaria x 5). Näin lasketaan marginaalitulo. Se on riippuvainen kysynnästä ja tarjonnasta sekä markkinoiden tyypistä, kuten täydellinen kilpailu tai monopolimonopoli. Monopoli on markkinoita, joilla on yksi myyjä (kutsutaan monopolistiksi), mutta monia ostajia. Toisin kuin myyjät täysin kilpailluilla markkinoilla, monopolisti valvoo huomattavasti hyödykkeen / tuotteen markkinahintaa. .

Yllä olevasta kuvasta näet kolme käyrää: Marginaalitulo, Keskimääräinen tuotto tai kysyntä ja Marginaalikustannukset.

Marginaalitulokäyrä

Tutkitaan tarkemmin marginaalitulon käsitettä. Marginaalikustannuskäyrä on U-muotoinen käyrä, koska 1–5 lisäyksikön rajakustannukset ovat pienemmät, kun taas myymällä enemmän lisäyksiköitä, rajakustannukset alkavat nousta. Marginaalituottokäyrä on kalteva alaspäin, koska yhdellä ylimääräisellä yksiköllä myydään tuloja, jotka ovat lähellä normaalia tulojamme, mutta kun alamme myydä yhä enemmän, meidän on alennettava myymämme kohteen hintaa. Muuten emme voi myydä kaikkia osuuksia, mikä tunnetaan myös laskevan marginaalin lakina. Joten mitä enemmän myyt normaalin rajan jälkeen, sitä enemmän hinta laskee ja vastaavasti myös tulot.

Keskimääräinen tulokäyrä

On keskimääräinen tulokäyrä tai kysyntäkäyrä, joka ei ole kuluttajien kysyntäkäyrä vaan pikemminkin tuottajien kysyntäkäyrä. Käyrä edustaa keskimääräistä määrää keskihintaan. Nyt kun ymmärrämme, mitä nämä käyrät ovat ja mikä niiden tehtävä on, keskustelkaamme rajatuottoista rajakustannusten yhteydessä.

Oletetaan, että herra X myy karkkia. Hän myy joka päivä 25 laatikkoa hintaan 2 dollaria ja tuottaa 0,50 dollarin voiton jokaisesta myyntiästään laatikosta. Nyt kysynnän kasvun vuoksi hän pystyi myymään 5 ylimääräistä karkkilaatikkoa samaan hintaan. Hänellä oli samat kustannukset, mikä jättää hänelle saman määrän voittoa myös näissä laatikoissa, mikä lisää 2,50 dollaria (0,50 dollaria x 5). Herra X laski voivansa myydä vielä enemmän karkkia, joten hän tilasi vielä 10 laatikkoa. Hallituksen rajoitusten ja rajoitetun tuotannon takia kunkin laatikon kustannukset 30. laatikon jälkeen nousivat 10%, mikä teki 5 ylimääräisestä karkkilaatikosta 1,65 dollaria kukin. Hänen kokonaiskustannuksensa = (30 laatikkoa @ 1,50 dollaria = 45 dollaria ja 5 laatikkoa @ 1,65 dollaria = 8,25 dollaria) kokonaiskustannukset = 45 dollaria + 8,50 dollaria = 53,50 dollaria.

Hän meni markkinoille ja myi karkkilaatikot normaalihinnalla 2 dollaria kumpikin 30 ensimmäisestä laatikosta. Sen jälkeen hän hinnoiteli jokaisen jäljellä olevan karkkipakkauksen hintaan 2,15 dollaria korkeammien kustannusten kattamiseksi ja voittonsa per laatikko ylläpitämiseksi. Hän myi 30 laatikkoa helposti, mutta ei voinut myydä jäljellä olevia 5 laatikkoa korkeammalla hinnalla. Jäljellä olevien laatikoiden myymiseksi hänen oli alennettava hinta normaalihintaan. Muuten ihmiset ostavat joltakin muulta myyjältä. Hän myi jäljellä olevat 5 laatikkoa hintaan 2 dollaria, ja näiden 5 laatikon marginaalituotto oli laskussa, koska hänen voittonsa oli 15 senttiä vähemmän laatikkoa kohden. Tällä tavoin rajakustannukset ja pienentyvät marginaalit toimivat huomioiden rajakustannukset.

Kilpailukykyisillä markkinoilla marginaalikustannukset määräävät marginaalituotot. Monopolimarkkinoilla kysyntä ja tarjonta määrää marginaalituoton.

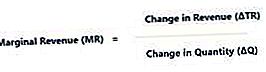

Marginaalituottokaava

Marginaalitulo on helppo laskea. Sinun tarvitsee vain muistaa, että marginaalitulot ovat myydyistä lisäyksiköistä saadut tulot. Yllä oleva kaava jakaa tämän laskelman kahteen osaan: yksi, muutos tuloissa (kokonaistulo - vanhat tulot) ja kaksi, määrän muutos (kokonaismäärä - vanha määrä).

Esimerkki: Herra A myi 10 lyijykynää päivässä. Nyt hän myy 15. Aiemmin hänen kokonaistulot olivat 20 dollaria. Se on nyt 28 dollaria. Arvojen lisääminen kaavaan, muutos tuloissa = 8 dollaria ja muutos määrässä = 5 kappaletta, eli 8 dollaria / 5 = 1,60 dollaria, mikä on hänen marginaalitulot myytyä ylimääräistä yksikköä kohti.

Lataa ilmainen mallilaskin

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Liittyvät lukemat

Kiitos, että olet lukenut Finanssin selityksen marginaalituloista. Paranna taloudellista tietämystäsi tutustumalla seuraaviin ilmaisiin rahoitusresursseihin:

- Kolme tilinpäätöstä Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia

- Tulojen kirjaamisen periaate Tulojen kirjaamisen periaate Tulojen kirjaamisen periaate määrää prosessin ja ajoituksen, jonka mukaan tuotot kirjataan ja kirjataan erään yrityksen tilinpäätöksessä. Teoreettisesti on olemassa useita ajankohtia, jolloin yritykset voivat tunnistaa tulot.

- Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa.

- Myytyjen tavaroiden kustannukset Kirjanpito-oppaamme ja resurssimme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja.