Vertaislainaus on rahan suoraa lainaa yksityishenkilöille tai yrityksille ilman, että virallinen finanssilaitos osallistuu välittäjänä Rahoituksen välittäjä Rahoituksen välittäjällä tarkoitetaan laitosta, joka toimii välittäjänä kahden osapuolen välillä helpottaakseen taloudellista toimintaa. transaktio. Rahoitusvälittäjiksi yleisesti kutsuttuja laitoksia ovat liikepankit, sijoituspankit, sijoitusrahastot ja eläkerahastot. kaupassa. P2P-lainaus tapahtuu yleensä sellaisten online-alustojen kautta, jotka vastaavat lainanantajia potentiaalisiin lainanottajiin.

P2P-lainat tarjoavat sekä vakuudellisia että vakuudettomia lainoja Sillalaina Sillalaina on lyhytaikainen rahoitusmuoto, jota käytetään nykyisten velvoitteiden täyttämiseen ennen pysyvän rahoituksen saamista. Se tarjoaa välitöntä kassavirtaa, kun rahoitusta tarvitaan, mutta sitä ei ole vielä saatavilla. Tilapäislainalla on suhteellisen korkeat korot, ja se on tuettava jonkinlaisella vakuudella. Suurin osa P2P-lainojen lainoista on kuitenkin vakuudettomia henkilökohtaisia lainoja. Vakuudelliset lainat ovat teollisuudelle harvinaisia, ja niiden takana ovat yleensä ylellisyystuotteet. Joistakin ainutlaatuisista ominaisuuksista johtuen vertaislainausta pidetään vaihtoehtoisena rahoituslähteenä.

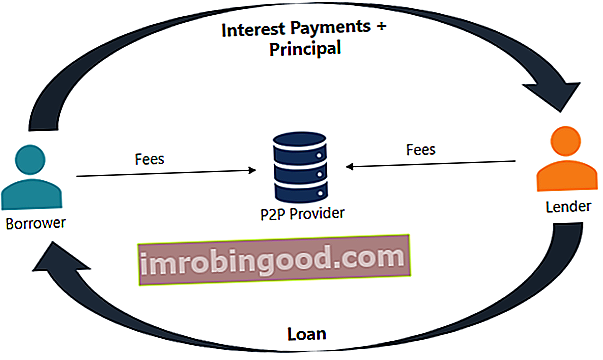

Kuinka vertaislainaus toimii?

Vertaislaina on melko yksinkertainen prosessi. Kaikki tapahtumat toteutetaan erikoistuneen online-alustan kautta. Seuraavat vaiheet kuvaavat yleistä P2P-lainausprosessia:

- Mahdollinen lainanottaja, joka on kiinnostunut lainan hankkimisesta, täyttää verkkohakemuksen vertaislaina-alustalla.

- Alusta arvioi sovelluksen ja määrittää riskin ja luottoluokituksen FICO-pisteet FICO-pisteet, yleisemmin luottotietopisteet, ovat kolminumeroinen luku, jota käytetään arvioimaan, kuinka todennäköisesti henkilö maksaa luoton, jos henkilö on luottokortti tai jos luotonantaja lainaa heille rahaa. FICO-pisteitä käytetään myös auttamaan määrittämään hakijan mahdollisen luoton korko. Tämän jälkeen hakijalle määrätään sopiva korko.

- Kun hakemus hyväksytään, hakija saa sijoittajilta käytettävissä olevat vaihtoehdot luottoluokituksensa ja määritettyjen korkojen perusteella. Korko Korko viittaa määrään, jonka luotonantaja veloittaa luotonsaajalta kaikesta annetusta velasta, yleensä ilmaistuna prosenttiosuus pääomasta. .

- Hakija voi arvioida ehdotetut vaihtoehdot ja valita yhden niistä.

- Hakija vastaa säännöllisten (yleensä kuukausittaisten) korkomaksujen maksamisesta ja pääoman takaisinmaksusta eräpäivänä.

Verkkoalustaa ylläpitävä yritys perii maksun sekä lainanottajilta että sijoittajilta tarjotuista palveluista.

Vertaislainauksen edut ja haitat

Vertaislaina tarjoaa merkittäviä etuja sekä lainanottajille että lainanantajille:

- Korkeampi tuotto sijoittajille: P2P-lainat tuottavat sijoittajille yleensä korkeampaa tuottoa verrattuna muihin sijoitustyyppeihin.

- Helpommin saatavilla oleva rahoituslähde: Joillekin lainanottajille vertaislaina on helpommin saatavissa oleva rahoituslähde kuin perinteiset rahoituslaitosten lainat. Tämä voi johtua luotonsaajan matalasta luottoluokituksesta tai lainan epätyypillisestä tarkoituksesta.

- Alemmat korot: P2P-lainoilla on yleensä alhaisemmat korot, koska luotonantajien välinen kilpailu on suurempaa ja alhaisemmat aloituskulut.

Vertaislainoilla on kuitenkin muutamia haittoja:

- Luottoriski: Peer-to-peer -lainat ovat alttiita suurille luottoriskeille. Monilla P2P-lainaa hakevilla lainanottajilla on alhaiset luottoluokitukset, jotka eivät salli heidän saada tavanomaista lainaa pankista. Siksi lainanantajan tulisi olla tietoinen vastapuolensa oletustodennäköisyydestä.

- Ei vakuutusta / valtion suojaa: Hallitus ei tarjoa lainanantajille vakuutusta tai minkäänlaista suojaa lainanottajan maksukyvyttömyyden varalta.

- Lainsäädäntö: Jotkut lainkäyttöalueet eivät salli vertaislainojen antamista tai vaativat tällaisia palveluja tarjoavia yrityksiä noudattamaan sijoitusmääräyksiä. Siksi vertaislaina ei välttämättä ole saatavissa joillekin lainanottajille tai lainanantajille.

Lisää resursseja

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity yli 350 600 yliopiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Saat lisätietoja liittyvistä aiheista tutustumalla seuraaviin ilmaisiin rahoitusresursseihin:

- Käteisluotto Käteisluotto Käteisluotto (CC) on lyhytaikainen rahoituslähde yritykselle. Toisin sanoen käteisluotto on lyhytaikainen laina, jonka pankki myöntää yritykselle. Sen avulla yritys voi nostaa rahaa pankkitililtä ilman saldoa.

- Velkakapasiteetti Velkakapasiteetti Velkakapasiteetilla tarkoitetaan yritykselle mahdollisesti aiheutuvan ja takaisin maksettavan velan kokonaismäärää velkasopimuksen ehtojen mukaisesti.

- Lainakovenantti Lainakovenantti Lainakovenanti on sopimus, jossa määritetään lainanottajan ja luotonantajan väliset lainapolitiikat. Sopimus antaa lainanantajille liikkumavaraa lainojen takaisinmaksuun samalla kun se suojaa luotonantoa. Samoin sääntelyn avoimuuden vuoksi lainanottajat saavat selkeät odotukset

- Ennakkomaksu Ennakkomaksu on maksu, joka suoritetaan ennen sen virallista eräpäivää. Ennakkomaksuja voidaan suorittaa tavaroista ja palveluista tai velan maksamiseen. Ne voidaan luokitella kahteen ryhmään: Täydelliset ennakkomaksut ja Osittaiset ennakkomaksut.