Tulojen kirjaamisen kustannusten palautusmenetelmä Tulojen kirjaaminen Tulojen kirjaaminen on kirjanpitoperiaate, joka hahmottaa tuoton kirjaamisen erityisedellytykset. Teoriassa on laaja valikoima potentiaalisia pisteitä, joissa tulot voidaan kirjata. Tässä oppaassa käsitellään sekä IFRS: n että U.S. GAAP: n tunnustamisperiaatteita. on käsite laskentatoiminnassa. myydyn tavaran tai palvelun myyntihinta (COGS) Myytyjen tavaroiden kustannus (COGS) mittaa tavaroiden tai palvelujen tuotannosta aiheutuvia "suoria kustannuksia". Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein. Toisin sanoen tällä menetelmällä tulot kirjataan vasta, kun käteismaksut ovat palauttaneet myyjän kustannukset.

Intuitio kustannusten palautusmenetelmän takana

Kustannusten palautusmenetelmä on menetelmä tulojen kirjaamiseksi, jossa on epävarmuutta. Siksi sitä käytetään tulojen kirjanpitoon silloin, kun myyntituloja ei voida määrittää tarkasti. Kirjanpitostandardit IAS 18 edellyttää, että yritys kirjaa tuotot vain, kun määrä on mitattavissa ja kassavirrat ovat todennäköisiä. Tämän menetelmän taustalla oleva käsite on seuraava:

Nettotuloa ei kirjata ennen kuin kerätty raha ylittää myydyn tuotteen ja / tai palvelun kustannukset.

Esimerkki

Shiny Clothes Ltd. on vähittäiskauppa, joka on äskettäin ostanut varastoja, joiden hinta on 100 000 dollaria. Vähittäiskauppa myy varastojaan Inventory Inventory on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. useille asiakkaille 130 000 dollarin kokonaishintaan - mikä tarkoittaa 30 000 dollarin voittoa. Myynti tapahtui luotolla, eikä Shiny Clothes Ltd. tiedä myyntiään asiakkaille. Yhtiö päättää käyttää kustannusten palautusmenetelmää tulojen kirjaamiseen.

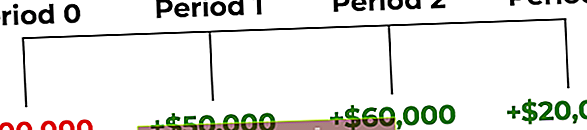

Vähittäiskaupan myynti oli 100 000 dollaria kaudella 0 ja sai kassavirrat 50 000 dollarin, 60 000 dollarin ja 20 000 dollarin myynnistä seuraavien kolmen jakson aikana. 100 000 dollarin varaston myynnin kassavirrat esitetään seuraavasti:

Muistathan, että kustannukset on katettava ennen voittojen kirjaamista. Yllä olevassa skenaariossa Shiny Clothes Ltd. aloittaa tuloksen kirjaamisen kaudella 2, kun rahavirta ylittää myynnin kustannukset. Vaihto-omaisuuden myynnin voitto kustannusten palautusmenetelmällä kirjataan seuraavasti:

Päiväkirjamerkinnät kustannusten palautusmenetelmälle

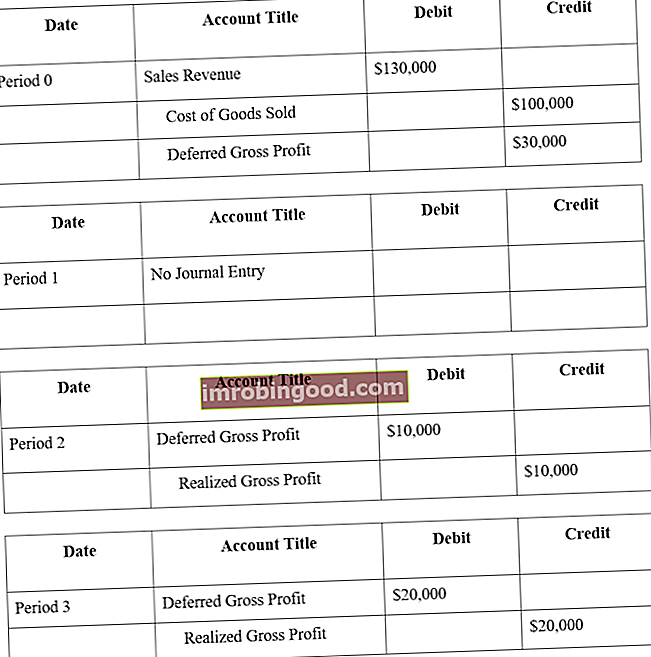

Viitaten yllä olevaan esimerkkiin, Shiny Clothes Ltd: n päiväkirjamerkinnät 100 000 dollarin arvosta varastojen myyntiä varten ovat seuraavat:

Lue lisää rahoituksen ilmaisista kirjanpitokursseista

Kustannusten palautusmenetelmän vaikutus yrityksen tulokseen

Jos laskisimme Shiny Clothes Ltd. -yhtiön myynnin tavalliseksi myynniksi, kirjatun voiton määrä olisi 30 000 dollaria kaudella 0. Se vaikuttaisi välittömästi yrityksen tulokseen:

- Kausi 1: + 30000 dollaria tuloja

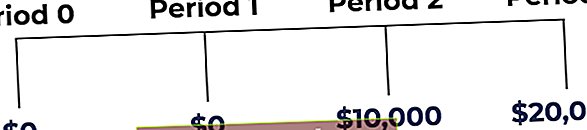

Kustannusten palautusmenetelmällä on kuitenkin epävarmuutta myynnistä johtuvan rahankeruun suhteen. Siksi tuloja ei kirjata ennen kuin kassavirta ylittää kustannukset. Yllä olevassa Shiny Clothes Ltd.:n esimerkissä kustannusten palautusmenetelmän mukaan yrityksen tulokseen vaikutetaan seuraavasti:

- Aika 0: Ei vaikutusta

- Jakso 1: Ei vaikutusta

- Kausi 2: + 10000 dollaria tuloja

- Kausi 3: + 20000 dollaria tuloja

Lisäresurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (virallisesti kutsutaan kassavirtalaskelmaksi) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tiettynä ajanjaksona. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta.

- Laskennalliset tulot Laskennalliset tulot Laskennalliset tulot syntyvät, kun yritys saa maksun tavaroista ja / tai palveluista, joita se ei ole vielä ansainnut. Suoriteperusteisessa kirjanpidossa tulot kirjataan vasta, kun ne on ansaittu. Jos asiakas maksaa tavaroista / palveluista etukäteen, yritys ei kirjaa tuloja tuloslaskelmaan ja kirjaa sen sijaan a

- Kirjanpidon perusteet -kurssi