Sijoitusarvopaperin (eli osakkeen) beeta (β) mittaa sen tuottojen volatiliteettia suhteessa koko markkinoihin. Sitä käytetään riskin mittarina ja se on erottamaton osa pääomamarkkinoiden hinnoittelumallia (CAPM Capital Asset Pricing Model (CAPM). CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia kyseisen arvopaperin beetan perusteella). Yrityksellä, jolla on korkeampi beeta, on suurempi riski ja myös suurempi odotettu tuotto.

Beetakerroin voidaan tulkita seuraavasti:

- β = 1 täsmälleen yhtä epävakaa kuin markkinat

- β> 1 haihtuvampi kuin markkinat

- β 0 vähemmän haihtuvia kuin markkinat

- β = 0 ei korreloitu markkinoihin

- β <0 korreloi negatiivisesti markkinoiden kanssa

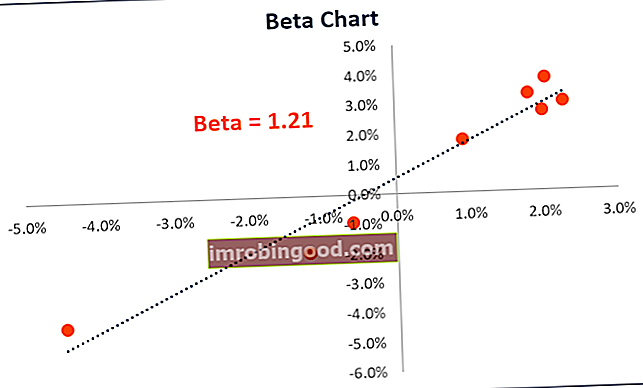

Tässä on kaavio, joka kuvaa β-laskimen datapisteitä (alla):

Esimerkkejä beetasta

Korkea β - Yritys, jonka β on suurempi kuin 1, on epävakaampi kuin markkinat. Esimerkiksi korkean riskin teknologiayritys, jonka β on 1,75, olisi tuottanut 175 prosenttia markkinoiden tuotosta tietyllä ajanjaksolla (tyypillisesti viikoittain mitattuna).

Matala β - Yritys, jonka β on pienempi kuin 1, on vähemmän epävakaa kuin koko markkina. Tarkastellaan esimerkiksi sähköyhtiötä, jonka β on 0,45, joka olisi palauttanut vain 45% markkinoiden tuotosta tietyllä ajanjaksolla.

Negatiivinen β - Yritys, jolla on negatiivinen β, korreloi negatiivisesti markkinoiden tuottojen kanssa. Esimerkiksi kultayritys, jonka β on -0,2, joka olisi palannut -2%, kun markkinat nousivat 10%.

Laskeminen

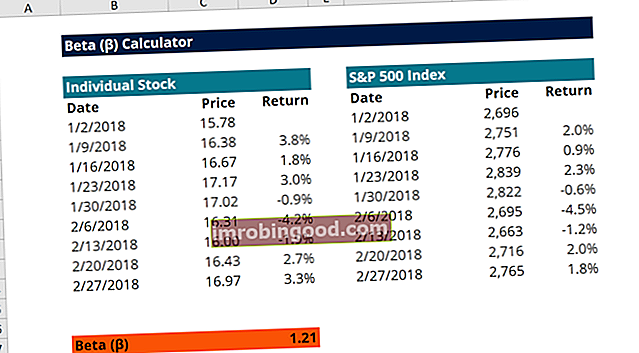

Alla on Excel β-laskin, jonka voit ladata ja käyttää laskeaksesi β itse. β voidaan helposti laskea Excelissä Slope-funktiolla.

Noudata näitä vaiheita laskeaksesi β: n Excelissä:

- Hanki osakkeen viikkohinnat

- Hanki markkinaindeksin viikkohinnat (eli S&P 500 -indeksi)

- Laske osakkeen viikoittaiset tuotot

- Laske markkinaindeksin viikoittaiset tuotot

- Käytä Slope-toimintoa ja valitse markkinoiden ja osakkeiden viikoittaiset tuotot kullekin omaksi sarjaksi

- Onnittelut! Slope-toiminnon lähtö on β

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mitä ovat pääoma- ja omaisuus beeta?

Vivutettu beeta, joka tunnetaan myös nimellä osakebeta tai osakekohtainen beeta, on osakkeen tuoton volatiliteetti, ottaen huomioon yhtiön vipuvaikutuksen pääomarakenteesta. Se vertaa vivutetun yrityksen volatiliteettia (riskiä) markkinoiden riskiin.

Vivutettu beeta sisältää sekä liiketoimintariskin. Järjestelmäriski Järjestelmäriski voidaan määritellä riskiksi, joka liittyy yrityksen, teollisuuden, rahoituslaitoksen tai koko talouden romahtamiseen tai epäonnistumiseen. Se on rahoitusjärjestelmän suuren epäonnistumisen riski, jolloin kriisi tapahtuu, kun pääoman tarjoajat menettävät luottamuksen pääoman käyttäjiin, ja riski, joka syntyy velan ottamisesta Velan markkina-arvo Velan markkina-arvo viittaa markkinoihin hintaan sijoittajat olisivat halukkaita ostamaan yrityksen velkaa, joka eroaa taseen kirjanpitoarvosta. . Sitä kutsutaan yleisesti myös "oman pääoman beetaksi", koska se on oman pääoman volatiliteetti, joka perustuu sen pääomarakenteeseen. Pääomarakenne Pääomarakenne viittaa yrityksen käyttämän velan ja / tai oman pääoman määrään toiminnan rahoittamiseksi ja varojen rahoittamiseksi. . Yrityksen pääomarakenne.

Asset beta tai vapauttamaton beeta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) on yrityksen tuoton volatiliteetti ottamatta huomioon sen taloudellista vipuvaikutusta. Se ottaa huomioon vain omaisuutensa. Se vertaa vapauttamattoman yrityksen riskiä markkinoiden riskiin. Se on laskettu ottamalla oman pääoman beeta ja jakamalla se yhdellä plus verotettu oikaistu velka omaan pääomaan, toisaalta osoittaa vain vapauttamattoman yrityksen riskin markkinoihin nähden. Se sisältää liiketoimintariskin, mutta ei sisällä vipuriskiä.

Levered Beta vs. Unlevered Beta

Vivutettu beeta (oman pääoman beeta) on mitta, joka vertaa yrityksen osakkeiden tuottojen volatiliteettia laajempien markkinoiden tuottoon. Toisin sanoen se on riskimittari ja se sisältää yrityksen pääomarakenteen ja vipuvaikutuksen vaikutuksen. Oman pääoman beeta antaa sijoittajille mahdollisuuden arvioida, kuinka arvopaperi voi olla herkkä makromarkkinariskeille. Esimerkiksi yritys, jonka β on 1,5, tarkoittaa tuottoa, joka on 150% yhtä epävakaa kuin markkinat, joihin sitä verrataan.

Kun etsit yrityksen beta-versiota Bloombergista, näkyvissä oleva oletusnumero on vipuvaikutus, ja se heijastaa kyseisen yrityksen velkaa. Koska kunkin yrityksen pääomarakenne on erilainen, analyytikko haluaa usein tarkastella kuinka "riskialttiita" yrityksen varat ovat riippumatta sen velan tai oman pääoman rahoituksen prosenttiosuudesta.

Mitä korkeampi yrityksen velka tai vipuvaikutus, sitä enemmän tuloja yritykseltä, joka on sitoutunut velan hoitamiseen. Kun yritys lisää velkaa, myös epävarmuus yrityksen tulevista tuloksista kasvaa. Se lisää yrityksen osakkeisiin liittyvää riskiä, mutta se ei johdu markkina- tai toimialariskistä. Siksi poistamalla taloudellinen vipuvaikutus (velan vaikutus) vapauttamaton beeta voi kaapata vain yrityksen omaisuuden riskin.

Vivutetun beetan laskeminen

On kaksi tapaa arvioida osakkeen vipuvaikutus. Ensimmäinen ja yksinkertaisin tapa on käyttää yrityksen historiallista β: tä tai valita vain yrityksen beeta Bloombergista. Toinen ja suositumpi tapa on tehdä uusi arvio β: lle julkisten yhtiöiden vertailukelpoisuuksien avulla. Vertailukelpoisen lähestymistavan käyttämiseksi vertailukelpoisten yritysten β otetaan Bloombergistä ja kunkin yrityksen vapauttamaton beeta lasketaan.

Vapauttamaton β = vipuvaikutus β / ((1 + (1 - verokanta) * (velka / oma pääoma))

Vivutettu beeta sisältää sekä liiketoimintariskin että riskin, joka syntyy velan ottamisesta. Koska eri yrityksillä on kuitenkin erilainen pääomarakenne, vapauttamaton beeta lasketaan poistavan velasta ylimääräinen riski puhtaiden liiketoimintariskien tarkastelemiseksi. Sitten lasketaan vapauttamattomien beetojen keskiarvo ja hyödynnetään uudelleen arvostettavan yrityksen pääomarakenteen perusteella.

Levered Beta = Vakaamaton Beta * ((1 + (1 - Veroprosentti) * (Velka / Oma pääoma))

Huomautus: Useimmissa tapauksissa yrityksen nykyistä pääomarakennetta käytetään, kun β: tä käytetään uudelleen. Jos kuitenkin on tietoja siitä, että yrityksen pääomarakenne saattaa muuttua tulevaisuudessa, β: tä käytetään uudelleen yrityksen pääomarakenteen avulla.

Beetan tulkinta

Arvopaperin β-arvoa tulisi käyttää vain, kun sen korkea R-neliöarvo on korkeampi kuin vertailuarvo. R-neliöarvo mittaa arvopaperin osakekurssin vaihteluprosenttia, joka voidaan selittää vertailuindeksin muutoksilla. Esimerkiksi kulta-ETF näyttää matalan β- ja R-neliöt suhteessa vertailuindeksiosakkeeseen, koska kulta korreloi negatiivisesti osakkeiden kanssa.

1 β osoittaa, että arvopaperin hinta liikkuu markkinoiden mukana. Alle 1: n β osoittaa, että arvopaperi on vähemmän haihtuva kuin koko markkinat. Vastaavasti yli 1: n β osoittaa, että arvopaperi on epävakaampi kuin koko markkinat. Tiettyjen toimialojen yritykset saavuttavat yleensä korkeamman β: n kuin muiden toimialojen yritykset. Esimerkiksi useimpien teknologiayritysten β on yleensä suurempi kuin 1. Myös yritys, jonka β on 1,30, on teoreettisesti 30% epävakaampi kuin markkinat. Vastaavasti yritys, jonka β 0f 0,79, on teoreettisesti 21% vähemmän haihtuva kuin markkinat.

Yritykselle, jolla on negatiivinen β, se tarkoittaa, että se liikkuu markkinoiden vastakkaiseen suuntaan. Teoriassa tämä on mahdollista, mutta on erittäin harvinaista löytää osaketta, jolla on negatiivinen β.

Liittyvät lukemat

Rahoitus on FMVA: n FMVA® -sertifioinnin virallinen maailmanlaajuinen toimittaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari-sertifikaatti, johtava rahoitusanalyytikoiden ohjelma. Nämä lisäresurssit ovat hyödyllisiä jatkaaksesi oppimista ja urasi etenemistä:

- Arvonmääritystyyppien tyypit Arviointikerrostyypit Taloudellisessa analyysissä käytetään monentyyppisiä arvostuskertoja. Tämäntyyppiset kerrannaiset voidaan luokitella oman pääoman kerrannaisiksi ja yrityksen arvon kerrannaisiksi. Niitä käytetään kahdessa eri menetelmässä: vertailukelpoinen yritysanalyysi (comps) tai ennakkotapahtumat (precedents). Katso esimerkkejä laskemisesta

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Vähimmäisomavaraisuusasteet Vähimmäisomavaraisuusasteet Vakavaraisuussuhde ilmaisee liikeyritykselle aiheutuneen velan määrän useissa muissa taseissa, tuloslaskelmassa tai kassavirtalaskelmassa. Excel-malli

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa