Tämän artikkelin tarkoituksena on tarjota lukijoille helppokäyttöinen, vaiheittainen opas tase-erien ennustamiseen rahoitusmallissa Excelissä, mukaan lukien aineelliset käyttöomaisuushyödykkeet (PP&E) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E ( Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaaleista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen, muun pitkäaikaisen käyttöomaisuuden ja käyttöpääoman eri komponenttien taloudellisessa suunnittelussa ja analyysissä.

Tässä nelivaiheisessa ohjeartikkelissa ennustamme tuloslaskelmaa tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. ennustamalla tulot EBIT: ksi tai liikevoitoksi. Ennustamme taseen oppimalla mallintamaan käyttöomaisuutta, kuten PP&E, myyntisaamiset myyntisaamiset myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan. tase. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. , varastot ja ostovelat Ostovelat Ostovelat ovat velkoja, jotka syntyvät, kun organisaatio vastaanottaa tavaroita tai palveluja toimittajiltaan luottona. Ostovelat maksetaan takaisin vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pidempi). AP: tä pidetään yhtenä likvidimpien lyhytaikaisten velkojen muodosta.

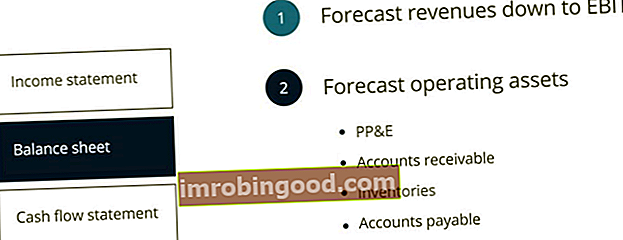

Tase-erien ennustaminen

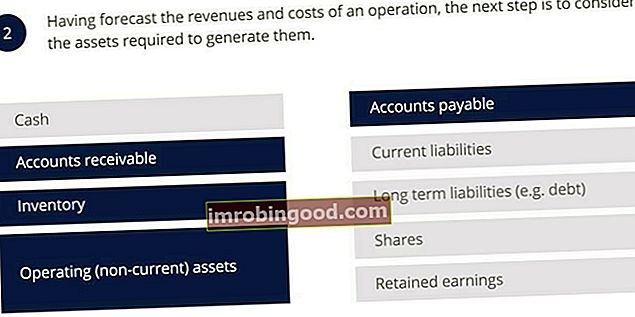

Tässä vaiheessa emme pyri ennustamaan kaikkia taseen eriä. Tulojen ja toimintakustannusten ennustamisen jälkeen seuraava vaihe on ennustaa niiden tuottamiseen tarvittavat käyttöomaisuuserät. Toistaiseksi jätämme pois rahoituserät taseesta ja ennustamme vain ennustetut käyttöomaisuus (pitkäaikaiset) varat, myyntisaamiset, vaihto-omaisuus ja ostovelat.

Aineellisten käyttöomaisuushyödykkeiden ennustaminen (PP&E)

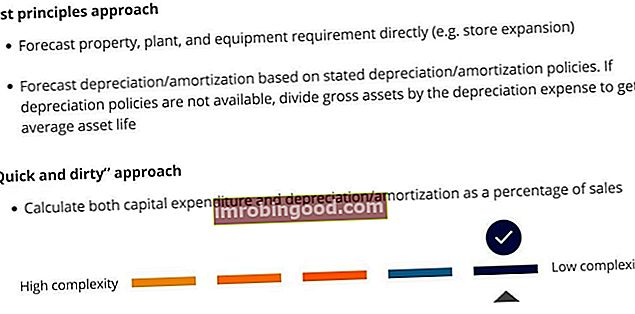

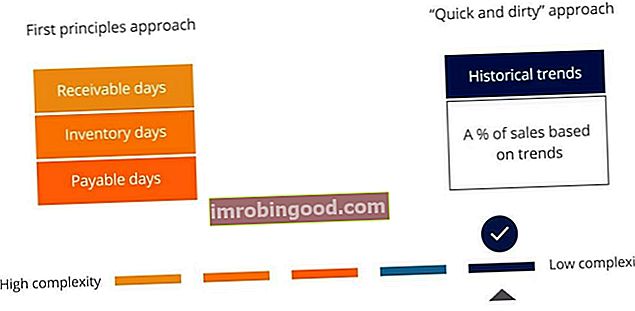

Ennen kuin aloitamme ennustamisen, on tärkeää muistuttaa itsemme ensimmäisestä periaatteesta ja "nopeasta ja likaisesta" lähestymistavasta. Ensimmäisten periaatteiden soveltaminen taseen erien ennustamiseen antaa mallille korkean yksityiskohtaisuuden ja tarkkuuden, vaikka sen seuranta ja tarkastaminen onkin haastavampaa. Toisaalta "nopea ja likainen" lähestymistapa antaa meille mahdollisuuden rakentaa malli paljon yksinkertaisemmalla tavalla siitä edusta, että mallimme on pienempi ja sitä on helpompi seurata ja tarkastaa. Toinen jälkimmäiseen lähestymistapaan liittyvä etu on, että PP&E: n yhdistäminen tuloihin varmistaa, että tulojen kasvaessa myös PP&E kasvaa.

Pääomaomaisuuden (PP&E) liikevaihtosuhde

Käyttöomaisuuden vaihtosuhdetta käytetään usein yhdistämään käyttöomaisuusennuste suoraan tuloihin. Tämä ensimmäinen kaava määrittelee käyttöomaisuuden vaihtosuhteen:

Toinen kaava osoittaa, kuinka voimme käyttää ennustettua myyntiä ja käyttöomaisuuden liikevaihtoa ennustaa käyttöomaisuus. Käyttöomaisuusennusteen suhdetta käytetään usein yhdistämään käyttöomaisuusennuste suoraan tuloihin. Tämä ensimmäinen kaava määrittelee käyttöomaisuuden vaihtosuhteen:

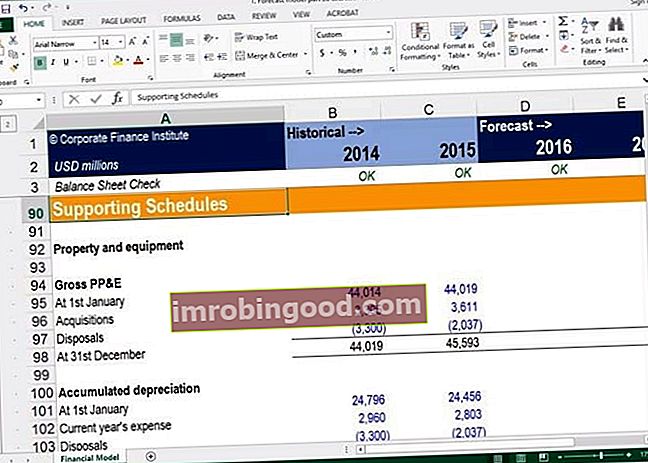

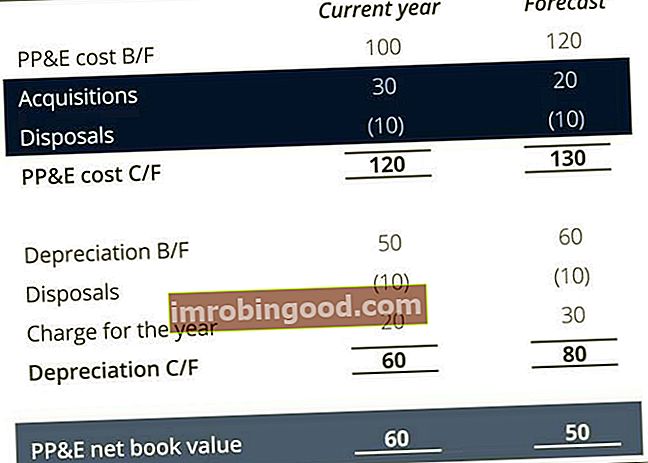

PP&E -ostojen ja -myyntien ennustaminen

Monimutkaisemmassa ennusteessa meidän on ehkä jaoteltava PP&E tarkempiin eriin. Tämän helpottamiseksi mallissa on paras tapa sijoittaa PP&E -jakauma erilliseen muistiinpanoon tai aikatauluun. Taloudellisen mallinnuksen yhteydessä laitamme kaikki tukiaikataulut toiseen osaan pitämään rakennuspalikat syötteiden käsittelyssä ja tuotoksissa erillään. Laskelmien erittely antaa meille mahdollisuuden ennustaa yritysostot ja -myynnit, jotka ovat tarpeen kassavirtaennusteen täyttämiseksi.

Ennustettaessa PP&E ensimmäisistä periaatteista, aloitamme yleensä ennustamalla yritysostot ja myynnit ja sitten laskemme PP&E: n nettokirjanpitoarvoon.

Kun ennustamme PP&E: tä "nopean ja likainen" -menetelmän avulla, teemme päinvastaisen ja aloitamme PP & E-kirjanpitoarvosta ja jatkamme yritysostoihin ja -myynteihin.

Hävitykset voidaan ennustaa PP&E: n avaamisen bruttokustannusten ja hävittämisen bruttokustannusten historiallisen suhteen perusteella.

Käyttöpääoman ennustaminen

Ensimmäisen periaatteen mukainen käyttöpääoman ennustaminen sisältää tyypillisesti yksittäisten lyhytaikaisten varojen ja lyhytaikaisten velkojen ennustamisen käyttämällä erilaisia käyttöpääomasuhteita, kuten saamispäiviä, varastopäiviä ja maksettavia päiviä. Vaihtoehtoisesti voimme laskea käyttöpääoman yhtenä eränä "nopeasti ja likaisesti" historiallisten suuntausten perusteella.

Käteistä, vaikka sitä pidetään usein osana käyttöpääomaa, ennustetaan myöhemmin rahoituseränä.

Käyttöpääomayhtälöt

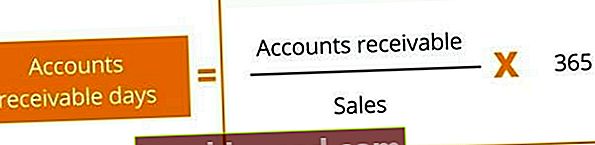

Ensimmäinen ennustettu käyttöpääomaerä on myyntisaamiset. Saamispäivien suhdetta käytetään usein linkittämään ennustetut saamiset tuloihin. Ensimmäinen kaava määrittelee myyntisaamisten päivien suhteen:

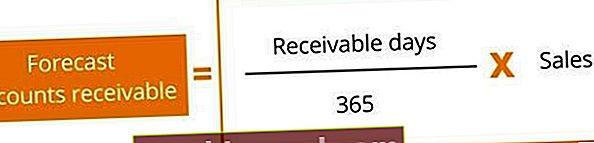

Toinen kaava osoittaa, kuinka voimme käyttää ennakoituja myynti- ja saamispäiviä saatavien ennustamiseen:

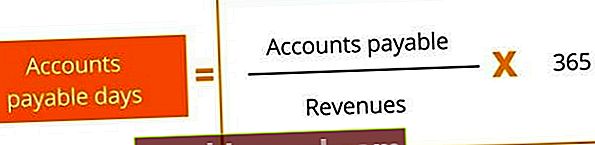

Saamisten ennustamisen jälkeen voimme sitten ennustaa ostovelat. Samalla tavalla velkapäivien suhdetta voidaan käyttää ennustettujen velkojen yhdistämiseen myyntikustannuksiin. Jos myyntikustannustietoja ei ole saatavilla, ne voidaan korvata tuloilla. Ensimmäisessä kaavassa määritetään maksettavien päivien suhde:

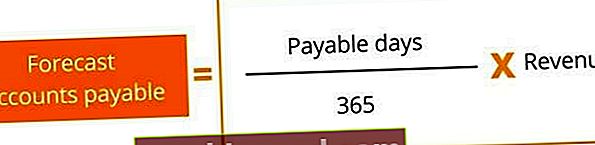

Toinen kaava osoittaa, kuinka voimme käyttää ennakoituja myynti- / tulokustannuksia ja maksettavia päiviä velkojen ennustamiseen:

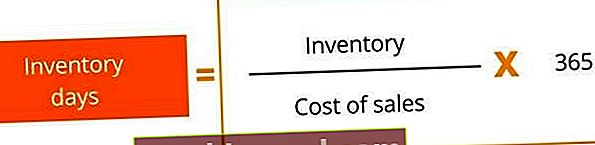

Viimeinen ennustettu käyttöpääomaerä on varastot. Varastopäivien suhdetta voidaan käyttää varastojen ja myyntikustannusten ennustamiseen. Jälleen kerran, jos myyntikustannuksia ei ole käytettävissä, tuloja voidaan käyttää sen sijaan. Ensimmäinen kaava määrittää varastopäivien suhteen:

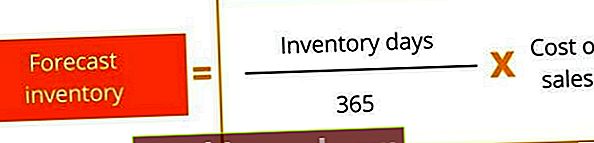

Toinen kaava osoittaa, kuinka voimme käyttää ennakoituja myynnin / tulojen ja varastopäivien kustannuksia varastojen ennustamiseen.

Johtopäätös

Tämän artikkelin tärkeimpiä oppitunteja ovat:

- Harkitse PP&E: n ennustamista käyttöomaisuuden vaihtosuhteella.

- Tämän lähestymistavan avulla voit ennustaa PP&E: n nopeasti ja varmistaa, että PP&E kasvaa tulojen kasvaessa.

- Rakenna PP&E ensimmäisistä periaatteista, jotka perustuvat tunnettuihin pääomasuunnitelmiin ja budjetteihin. Harkitse käyttöpääoman ennustamiseen sellaisten suhteiden kuten saamispäivien, maksupäivien ja varastopäivien käyttöä

Lisäresurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- Three Statement Model Guide 3 Lausekemalli 3-lausemalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opas

- Taloudellisen mallinnuksen oppaat ja artikkelit 3 Lausekemalli 3-lausekemalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opas

- Taloudellisen mallin rakentaminen Excel-kurssilla

- Fuusioiden ja yritysostojen (M&A) syventävä taloudellisen mallinnuksen kurssi