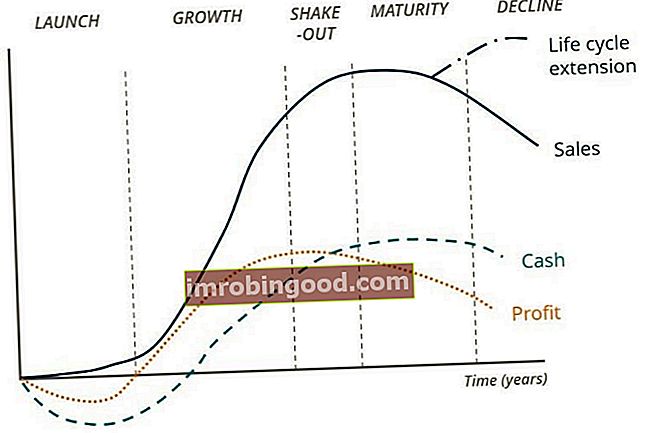

Liiketoiminnan elinkaari on yrityksen eteneminen vaiheittain ajan myötä, ja se jaetaan yleisimmin viiteen vaiheeseen: käynnistäminen, kasvu, vapauttaminen, maturiteetti ja taantuma. Sykli näkyy kaaviossa, jossa vaaka-akseli on aika ja pysty-akseli dollareina tai erilaisia taloudellisia mittareita. Tässä artikkelissa käytämme kolmea taloudellista mittaria kuvaamaan kunkin liiketoiminnan elinkaarivaiheen tilaa, mukaan lukien myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. , voitto Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. , ja kassavirran arvostus Ilmaiset arvostusoppaat oppivat tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa.

Kuva: Rahoituksen ILMAINEN yritysrahoitusluokka.

Ensimmäinen vaihe: Käynnistä

Jokainen yritys aloittaa toimintansa liiketoimintana ja yleensä lanseeraamalla uusia tuotteita tai palveluja How VC’s Look at Startups and Founders Guide to VC's look to startup and funders. Rahoituksen todennäköisyydet, kaupallisen menestyksen todennäköisyydet, etsimät piirteet, hyvät ja huonot sävelet. Lanseerausvaiheen aikana myynti on vähäistä, mutta hitaasti (ja toivottavasti tasaisesti) kasvava. Yritykset keskittyvät markkinointiin kohderyhmäänsä mainostamalla suhteellisia etujaan ja arvolauselmiaan. Koska liikevaihto on kuitenkin pieni ja käynnistyskustannukset korkeat, yritykset ovat alttiita tappioille tässä vaiheessa. Itse asiassa koko liiketoiminnan elinkaaren aikana tulosjakso on jäljessä myyntisyklistä ja luo aikaviiveen myynnin kasvun ja voiton kasvun välillä. Tämä viive on tärkeä, koska se liittyy rahoituksen elinkaareen, joka selitetään tämän artikkelin loppuosassa. Lopuksi, kassavirta käynnistysvaiheen aikana on myös negatiivinen, mutta laskee jopa voittoa pienemmäksi. Tämä johtuu alkuvaiheen käynnistyskustannusten aktivoinneista, jotka eivät välttämättä heijastu yrityksen tulokseen, mutta jotka näkyvät varmasti yrityksen kassavirrassa.

Toinen vaihe: kasvu

Kasvuvaiheessa yritysten myynti kasvaa nopeasti. Kun myynti kasvaa nopeasti, yritykset alkavat nähdä voittoa, kun ne ylittävät kannattavuusrajan. Koska tulosjakso on kuitenkin edelleen jäljessä myyntisyklistä, voittotaso ei ole yhtä korkea kuin myynti. Lopuksi kassavirta kasvuvaiheessa tulee positiiviseksi, mikä tarkoittaa ylimääräistä kassavirtaa.

Kolmas vaihe: Ravista

Ravistusvaiheen aikana myynti kasvaa edelleen, mutta hitaammin, johtuen joko lähestyvästä markkinoiden kyllästymisestä tai uusien kilpailijoiden tulemisesta markkinoille Uusien tulijoiden uhka Uusien tulijoiden uhka viittaa uhkaan, että uudet kilpailijat aiheuttaa alan nykyisille toimijoille. Se on yksi voimista, jotka muovaavat. Myynnin huippu ravistusvaiheessa. Vaikka myynti kasvaa edelleen, voitto alkaa laskea vapauttamisvaiheessa. Tämä myynnin kasvu ja voiton lasku merkitsevät merkittävää kustannusten kasvua. Lopuksi kassavirta kasvaa ja ylittää voiton.

Neljäs vaihe: kypsyys

Kun liiketoiminta erääntyy, myynti alkaa hitaasti laskea. Voittomarginaalit ohenevat, kun taas kassavirta pysyy suhteellisen pysähtyneenä. Kun yritykset lähestyvät maturiteettia, suuret pääomamenot ovat suurelta osin liiketoiminnan takana, ja siksi kassan tuottaminen on korkeampi kuin tuloslaskelman tulos Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot ajanjaksolla. aika. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. .

On kuitenkin tärkeää huomata, että monet yritykset pidentävät liiketoimintansa elinkaarta tässä vaiheessa keksimällä itsensä uudelleen ja investoimalla uuteen tekniikkaan ja kehittyville markkinoille. Tämä antaa yrityksille mahdollisuuden sijoittua dynaamiseen teollisuuteensa ja siten virkistää kasvua markkinoilla.

Viides vaihe: Hylkää

Liiketoiminnan elinkaaren viimeisessä vaiheessa myynti, tulos ja kassavirta laskevat. Tässä vaiheessa yritykset hyväksyvät epäonnistumisensa pidentää liiketoiminnan elinkaarta sopeutumalla muuttuvaan liiketoimintaympäristöön. Yritykset menettävät kilpailuedunsa Kilpailuetu Kilpailuetu on ominaisuus, jonka avulla yritys voi ylittää kilpailijansa. Kilpailuedut antavat yrityksen saavuttaa ja lopulta poistua markkinoilta.

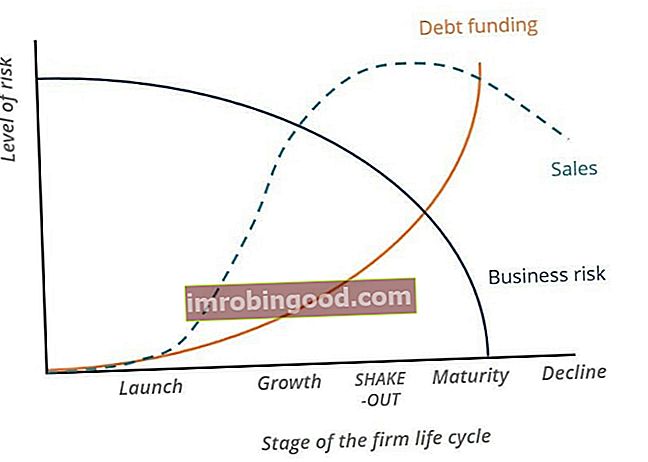

Yritysrahoituksen elinkaari

Rahoituksen elinkaaressa viisi vaihetta pysyvät samana, mutta ne asetetaan vaaka-akselille. Pystyakselin poikki on liiketoiminnan riskitaso; tämä sisältää rahan lainaamisen tai pääoman tarjoamisen riskin yritykselle.

Vaikka liiketoiminnan elinkaari sisältää myynnin, voiton ja käteisen taloudellisena mittarina, rahoituksen elinkaari koostuu myynnistä, liiketoimintariskistä ja velkarahoituksesta keskeisinä taloudellisina mittareina. Liiketoiminnan riskisykli on käänteinen myynti- ja velkarahoitussykliin.

Kuva: Rahoituksen ILMAINEN yritysrahoitusluokka.

Ensimmäinen vaihe: Käynnistä

Alkuvaiheessa, kun myynti on pienin, liiketoimintariski on suurin. Tämän vaiheen aikana yrityksen on mahdotonta rahoittaa velkaa johtuen todistamattomasta liiketoimintamallista ja epävarmasta kyvystä maksaa takaisin velkaa. Kun myynti alkaa hitaasti kasvaa, myös yritysten kyky rahoittaa velkaa kasvaa.

Toinen vaihe: kasvu

Kun yritykset kokevat myynnin kasvavan nopeasti, liiketoimintariskit vähenevät, kun taas niiden kyky kasvattaa velkaa kasvaa. Kasvuvaiheessa yritykset alkavat nähdä voittoa ja positiivista kassavirtaa, mikä osoittaa niiden kyvyn maksaa takaisin velkaa. Yritysten tuotteiden tai palvelujen on osoitettu tuottavan arvoa markkinoilla. Kasvuvaiheessa olevat yritykset etsivät yhä enemmän pääomaa, kun ne haluavat laajentaa markkinaosuuttaan ja monipuolistaa liiketoimintaansa.

Kolmas vaihe: Ravista

Ravistusvaiheen aikana myynnin huippu. Alan kasvu on jyrkää, mikä johtaa kovaan kilpailuun markkinoilla. Myynnin huipulla velkarahoituksen elinkaari kuitenkin kasvaa räjähdysmäisesti. Yritykset osoittavat menestyvän asemansa markkinoilla osoittamalla kykynsä maksaa lainaa takaisin. Liiketoiminnan riski pienenee edelleen.

Neljäs vaihe: kypsyys

Yritysten lähestyessä maturiteettia myynti alkaa laskea. Toisin kuin aikaisemmissa vaiheissa, joissa liiketoimintariskisykli oli käänteinen myyntisykliin, liiketoimintariski siirtyy korrelaatiossa myynnin kanssa siihen pisteeseen, jossa siihen ei liity liiketoimintariskiä. Liiketoimintariskin eliminoinnin takia kaikkein kypsimmillä ja vakaimmilla yrityksillä on helpoin pääsy lainapääomaan.

Viides vaihe: Hylkää

Rahoituksen elinkaaren viimeisessä vaiheessa myynti alkaa laskea kiihtyvällä vauhdilla. Tämä myynnin lasku kuvaa yritysten kyvyttömyyttä sopeutua muuttuviin liiketoimintaympäristöihin ja pidentää niiden elinkaarta.

Liiketoiminnan elinkaaren ymmärtäminen on kriittistä tietoa sijoituspankkiirille, yritysanalyytikoille ja muille finanssipalvelualan ammattilaisille. Voit hyötyä tutustumalla Finanssin tarjoamiin lisätietolähteisiin, kuten alla lueteltuihin.

Lisäresurssit

Kiitos, että luet tämän oppaan yrityksen tai teollisuuden elinkaaren viidestä vaiheesta. Finance on maailmanlaajuinen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifikaatin tarjoaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, sekä useissa muissa kursseissa rahoitusalan ammattilaisille. Voit auttaa urasi etenemisessä tutustumalla seuraaviin lisärahoitusresursseihin:

- Yrityskehitys Yrityskehitys Yrityskehitys on konserni konsernissa, joka vastaa strategisista päätöksistä kasvattaa ja uudelleenjärjestää liiketoimintaansa, luoda strategisia kumppanuuksia, harjoittaa fuusioita ja yritysostoja ja / tai saavuttaa organisaation huippuosaamista. Corp Dev käyttää myös mahdollisuuksia, jotka hyödyntävät yrityksen liiketoiminta-alustan arvoa.

- Ura yrityksen kehityksessä Yrityskehitys Ura Path Corporate Development -työhön sisältyy fuusioiden, yritysostojen, myyntien ja pääoman hankkiminen yrityksen sisällä. Yrityskehitys ("corp dev") vastaa sulautumisten, yritysostojen, myyntien ja pääoman hankinnasta yrityksen sisällä. Tutustu urapolkuun.

- Yritysrakenne Yritysrakenne Yritysrakenteella tarkoitetaan eri osastojen tai liiketoimintayksiköiden organisointia yrityksen sisällä. Yrityksen tavoitteista ja toimialasta riippuen

- Yritysjärjestelyjen ja yritysjärjestelyjen yleiskatsaus Yrityskaupat Yritysostojen ja yritysjärjestelyjen prosessi Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erityyppiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset