Investoinnit (lyhyesti ”CapEx”) ovat maksuja joko käteisellä tai luotolla taseen taseeseen aktivoitujen tuotteiden tai palveluiden ostamiseksi Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma. Toisin sanoen kyseessä ovat kaikki menot. Menot ovat maksu, joka maksetaan joko käteisellä tai luottolla tavaroiden tai palvelujen ostamiseksi. Menot kirjataan yhteen ajankohtaan (ostohetkellä) verrattuna kustannuksiin, jotka kohdistetaan tai kertyvät tietyn ajanjakson aikana. Tässä oppaassa tarkastellaan kirjanpidon erityyppisiä menoja, jotka on aktivoitu (eli joita ei ole kirjattu suoraan yrityksen tuloslaskelmaan) ja joiden katsotaan olevan yrityksen investointi liiketoiminnan laajentamiseen.

CapEx on tärkeä, jotta yritykset voivat kasvaa ja ylläpitää liiketoimintaansa investoimalla uusiin kiinteistöihin, tuotantolaitoksiin, laitteisiin, tuotteisiin ja teknologiaan. Rahoitusanalyytikot ja sijoittajat kiinnittävät tarkkaa huomiota yrityksen investointeihin, koska ne eivät alun perin näy tuloslaskelmassa Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot ajanjaksona. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. mutta sillä voi olla merkittävä vaikutus kassavirtaan.

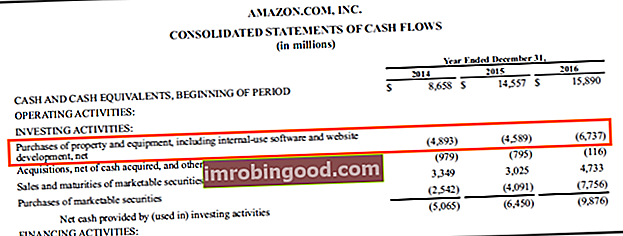

Lähde: amazon.com

Lähde: amazon.com

Milloin kapitalisoidaan vs kustannukset

Päätös menojen kuluttamisesta vai aktivoimisesta perustuu siihen, kuinka kauan menojen hyödyn odotetaan kestävän. Jos etuus on alle vuoden, se on kirjattava kuluksi suoraan tuloslaskelmaan. Jos etuus on yli vuosi, se on aktivoitava taseessa varoina.

Esimerkiksi toimistotarvikkeiden, kuten tulostimen musteen ja paperin, ostaminen ei kuulu investointien alapuolelle, vaan toimintakustannuksiksi.

Rakennuksen osto sitä vastoin antaisi yli vuoden edun, ja sitä pidettäisiin siten investoinneina.

Lisätietoja IFRS-verkkosivustolta, kun isot kirjaimet on käytettävä.

CapEx kassavirtalaskelmassa

Investoinnit löytyvät yrityksen kassavirtalaskelmasta kassavirtalaskelma kassavirtalaskelma (virallisesti nimeltään kassavirtalaskelma) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tiettynä ajanjaksona. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta. , kohdassa ”investointitoiminta”. Kuten yllä olevasta kuvakaappauksesta näet Amazonin vuoden 2016 vuosikertomuksesta (10-k 10-K Form 10-K on yksityiskohtainen vuosikertomus, joka on toimitettava Yhdysvaltain arvopaperimarkkinakomissiolle (SEC). kattava yhteenveto yhtiön vuoden tuloksesta. Se on yksityiskohtaisempi kuin vuosikertomus, joka lähetetään osakkeenomistajille), vuonna 2016 heillä oli 6 737 miljoonaa dollaria investointeja, jotka liittyivät "kiinteistöjen, mukaan lukien sisäisen käytön ohjelmistot ja verkkosivustot, hankintaan. kehitys, netto ”.

Koska näitä menoja pidetään sijoituksina, niitä ei näy tuloslaskelmassa.

CapEx taseessa

CapEx virtaa kassavirtalaskelmasta taseeseen. Kun omaisuuserä on aktivoitu, omaisuuserän arvo pienenee hitaasti ajan mittaan (ts. Kuluksi) poistokulujen avulla. Poistokulut poistokustannuksia käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä . Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. .

Nettoinvestointien laskeminen

Nettokapasiteetti voidaan laskea joko suoraan tai epäsuorasti. Suorassa lähestymistavassa analyytikon on laskettava yhteen kaikki menot muodostavat yksittäiset erät aikataulun tai kirjanpito-ohjelmiston avulla. Epäsuorassa lähestymistavassa arvo voidaan päätellä tarkastelemalla taseessa olevien varojen arvoa yhdessä poistokulujen kanssa.

Suora menetelmä:

- Omaisuuserään # 1 käytetty summa

- Plus: Omaisuuserään # 2 käytetty summa

- Plus: Omaisuuserään # 3 käytetty summa

- Vähemmän: Myytyjen varojen arvo

- = Nettokapasiteetti

Epäsuora menetelmä:

- PP&E -saldo kuluvalla kaudella

- Vähemmän: PP&E -saldo edellisellä kaudella

- Plus: Poistot kuluvalta kaudelta

- = Nettokapasiteetti

Lue lisää CapEx-kaavasta Kuinka laskea CapEx - kaava Tämä opas osoittaa, kuinka CapEx lasketaan johtamalla CapEx-kaava tuloslaskelmaan ja taseeseen taloudellista mallintamista ja analysointia varten. .

Investoinnit ja poistot

Yllä esitettyjen tietojen yhteenvetona, kun menot aktivoidaan, ne luokitellaan taseessa varoiksi. Jotta omaisuuserä siirrettäisiin pois taseesta ajan myötä, se on kirjattava kuluksi ja siirrettävä tuloslaskelmassa.

Kirjanpitäjät käyttävät varoja tuloslaskelmaan poistojen kautta. Poistomenetelmiä on laaja valikoima Poistomenetelmät Yleisimpiä poistomenetelmiä ovat tasapoisto, kaksinkertainen lasku, tuotantoyksiköt ja vuosien summa. On olemassa useita kaavoja omaisuuserän poistojen laskemiseksi. Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen sen taloudelliseen vaikutusaikaan. joita voidaan käyttää (suoraviivainen suora poisto Suora poisto on yleisimmin käytetty ja helpoin menetelmä omaisuuserän poistojen kohdentamiseen. Suoraviivamenetelmällä vuotuiset poistomenot ovat yhtä suuret kuin omaisuuserän hankintameno vähennettynä pelastusarvo jaettuna Tässä käyttöoppaassa on esimerkkejä, kaavoja, selityksiä, tasapainon lasku jne.) Johtoryhmän mieltymysten mukaan.

Omaisuuserän käyttöiän aikana poistojen kokonaismäärä on yhtä suuri kuin nettoinvestoinnit. Tämä tarkoittaa, että jos yrityksellä on säännöllisesti enemmän CapEx kuin poistoja, sen omaisuuserä kasvaa.

Tässä on ohje, onko yritys kasvamassa vai kutistumassa (ajan myötä):

- CapEx> Poistot = Kasvavat varat

- CapEx <Poistot = Kutistuvat varat

Investoinnit vapaassa kassavirrassa

Vapaa kassavirta Vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajille tärkein asia: käytettävissä olevat rahat voidaan jakaa harkinnanvaraisesti yksi tärkeimmistä mittareista yritysrahoituksessa. Analyytikot arvioivat säännöllisesti yrityksen kykyä tuottaa kassavirtaa ja pitävät sitä yhtenä tärkeimmistä tavoista, joilla yritys voi luoda omistaja-arvoa. Osakkeenomistajien arvo Osakkeenomistajien arvo on yrityksen taloudellinen arvo, jonka yrityksen omistajat saavat yrityksen osakkeiden omistamisesta. Omistusarvo kasvaa.

Ilmaisen kassavirran (FCF) kaava on:

FCF = kassavirta toiminnasta - investoinnit

CapEx arvostuksessa

Taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. ja arvostus, analyytikko rakentaa DCF-mallin DCF Model Training Free Guide DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta nykyarvon määrittämiseksi (NPV NPV Formula A -opas Excelin NPV-kaavaan taloudellisen analyysin suorittamisen yhteydessä. On tärkeää ymmärtää tarkasti, kuinka NPV-kaava toimii Excelissä ja matemaattinen takana. NPV = F / [(1 + r) ^ n] missä, PV = nykyarvo, F = tulevaisuuden maksu (kassavirta, r = diskonttokorko, n = tulevaisuuden jaksojen lukumäärä) liiketoimintaa. Yleisin tapa on laskea yrityksen vapaan kassavirta (vapaa kassavirta yritykselle) ja diskontata se nykyhetkeen käyttämällä painotettua keskimääräistä pääomakustannusta (WACC WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitetut pääomakustannukset, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, kuinka se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen).

Alla on kuvakaappaus rahoitusmallista, jolla lasketaan vapauttamaton vapaa kassavirta, johon investoinnit vaikuttavat.

Lähde: Finance's Financial Modeling Course.

Lisäresurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Voit jatkaa urasi etenemistä näistä lisärahoitusresursseista:

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Käyttökate Marginaali Käyttökate Marginaali käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli

- Tase-erien ennustaminen Tase-erien ennustaminen Tase-rivikohtien ennustaminen käsittää käyttöpääoman, osto- ja myyntitulojen, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan