DCF-malli on tietyntyyppinen rahoitusmalli Rahoitusmallityypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestely- ja yritysostomalli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä, joita käytetään yrityksen arvostamiseen. DCF tarkoittaa Dlasketaan Ctuhka Falhainen, joten DCF-malli on yksinkertaisesti ennuste yrityksen vapauttamattomasta vapaasta kassavirrasta, joka on diskontattu takaisin tämän päivän arvoon, jota kutsutaan nettonykyarvoksi (NPV). Tämä DCF-mallin koulutusopas opettaa sinulle perusasiat askel askeleelta.

Vaikka konsepti on yksinkertainen, kullekin edellä mainitulle komponentille tarvitaan oikeastaan melko vähän teknistä taustaa, joten eritellään jokainen niistä yksityiskohtaisemmin. DCF-mallin peruselementti on 3-laskennallinen rahoitusmalli 3-laskentamalli 3-lausekemalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opas, joka yhdistää taloudelliset tiedot yhteen. Tämä DCF-mallin koulutusopas opastaa sinut läpi vaiheet, jotka sinun on tiedettävä sellaisen rakentamiseksi itse.

Mikä on vapauttamaton vapaa kassavirta?

Kassavirta Kassavirta Kassavirta on yrityksen, laitoksen tai yksityishenkilön rahamäärän kasvu tai lasku. Rahoituksessa termiä käytetään kuvaamaan käteisen määrää (valuuttaa), joka syntyy tai kulutetaan tiettynä ajanjaksona. Monenlaisia CF-rahastoja on yksinkertaisesti yrityksen tuottama raha, joka voidaan jakaa sijoittajille tai sijoittaa uudelleen liiketoimintaan. Taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. ja DCF-analyysi, yleisimmin käytetty kassavirta on Unlevered Free Cash Flow (kutsutaan myös nimellä Free Cash Flow to Firm) - käteisvaraa, joka on saatavana sekä velka- että pääomasijoittajille. Saat lisätietoja lukemalla oppaamme vapaan kassavirran laskemisesta.

Kassavirtaa käytetään, koska se edustaa taloudellista arvoa, kun taas kirjanpitotiedot, kuten nettotulot, eivät. Yrityksellä voi olla positiivinen nettotulos, mutta negatiivinen kassavirta, mikä heikentäisi yrityksen taloudellisuutta. Käteinen on sitä, mitä sijoittajat todella arvostavat päivän lopussa, ei kirjanpitovoittoa.

Lisätietoja vapaasta kassavirrasta Vapauttamaton vapaa kassavirta Vapauttamaton vapaa kassavirta on yrityksen teoreettinen kassavirta, olettaen, että yritys on täysin velaton ilman korkokuluja. ja kuinka se lasketaan.

Miksi kassavirta diskontataan?

Liiketoiminnasta syntyvä kassavirta diskontataan takaisin tiettyyn ajankohtaan (siis nimi Alennettu Kassavirran malli), tyypillisesti kuluvaan päivämäärään saakka. Syy rahavirran diskonttaamiseen johtuu useista asioista, jotka on yhteenveto esitetty lähinnä vaihtoehtokustannuksina ja riskinä, rahan aika-arvon teorian mukaisesti. Rahan aika-arvo olettaa, että nykyhetkessä oleva raha on enemmän kuin rahaa tulevaisuudessa, koska nykyiseen rahaa voidaan sijoittaa ja ansaita siten enemmän rahaa.

Yrityksen painotettu keskimääräinen pääomakustannus WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen (WACC), joka edustaa sijoittajien odotettua tuottoprosenttia. Siksi sitä voidaan ajatella myös yrityksen vaihtoehtoisina kustannuksina, eli jos he eivät löydä korkeampaa tuottoprosenttia muualta, heidän tulisi ostaa omat osakkeensa.

Siinä määrin kuin yritys saavuttaa tuottoprosentit, jotka ovat korkeammat kuin pääomakustannukset (estonopeuden rajoitusasteen määritelmä) Estonopeus, joka tunnetaan myös pienimpänä hyväksyttävänä tuottoprosenttina (MARR), on vähimmäisvaatimus tuotto- tai tavoiteprosentista, joka Sijoittajat odottavat saavansa sijoituksen. Korko määritetään arvioimalla pääomakustannukset, niihin liittyvät riskit, liiketoiminnan laajentamisen nykyiset mahdollisuudet, vastaavien sijoitusten tuottoprosentit ja muut tekijät, jotka "luovat arvoa". Jos he ansaitsevat tuottokannan, joka on alle pääomakustannusten, he tuhoavat arvon.

Sijoittajien vaadittu tuottoprosentti (kuten edellä on käsitelty) liittyy yleensä sijoituksen riskiin (käyttäen pääomamarkkinoiden hinnoittelumallia pääomavarojen hinnoittelumalli (CAPM) pääomavarojen hinnoittelumalli (CAPM) on malli, joka kuvaa odotettujen CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia kyseisen arvopaperin beetan perusteella). Siksi mitä riskialttiin sijoitus on, sitä korkeampi vaadittu tuottoaste ja korkeammat pääomakustannukset.

Mitä kauempana kassavirrat ovat, sitä riskialttiimpia ne ovat, ja siksi ne on diskontattava edelleen.

Kuinka rakentaa kassavirtaennuste DCF-mallissa

Tämä on suuri aihe, ja yrityksen suorituskyvyn ennustamisen takana on koko taide. Yksinkertaisesti sanottuna finanssianalyytikon tehtävänä on tehdä mahdollisimman tietoon perustuva ennuste siitä, miten kukin yrityksen kuljettaja vaikuttaa tulevaisuuden tuloksiin. Katso lisätietoja oletusten ja ennusteiden oppaastamme.

Tyypillisesti ennuste DCF-mallille menee noin viisi vuotta lukuun ottamatta resursseja tai pitkäikäisiä teollisuudenaloja, kuten kaivos-, öljy- ja kaasuteollisuutta sekä infrastruktuuria, jossa teknisten raporttien avulla voidaan rakentaa pitkän aikavälin "resurssien käyttöikä" ”Ennuste. Katso esimerkki tästä kaivostoiminnan taloudellisen mallinnuksen kurssiltamme.

# 1 Tulojen ennustaminen

On olemassa useita tapoja rakentaa tuloennuste, mutta yleisesti ottaen ne jakautuvat kahteen pääluokkaan: kasvu- ja ohjainpohjaiset.

Kasvupohjainen ennuste on yksinkertaisempi, ja sillä on merkitystä vakaille, kypsille yrityksille, joissa voidaan käyttää perustason kasvua vuodessa. Monille DCF-malleille tämä riittää.

Kuljettajapohjainen ennuste on yksityiskohtaisempi ja haastavampi kehittää. Se edellyttää tulojen erittelyä eri tekijöiksi, kuten hinta, volyymi, tuotteet, asiakkaat, markkinaosuus ja ulkoiset tekijät. Regressioanalyysiä käytetään usein osana kuljettajapohjaista ennustetta määrittämään taustalla olevien kuljettajien ja ylätason tulojen kasvun suhde.

# 2 Kulujen ennustaminen

Kustannusennusteen rakentaminen voi olla hyvin yksityiskohtainen ja rakeinen prosessi tai se voi olla myös yksinkertainen vertailu vuosien välillä.

Yksityiskohtaisinta lähestymistapaa kutsutaan nollapohjaiseksi budjetiksi nollapohjaiseen budjetointiin Nollapohjainen budjetointi (ZBB) on budjetointitekniikka, joka jakaa rahoituksen tehokkuuden ja välttämättömyyden eikä budjettihistorian perusteella. Ja edellyttää kulujen rakentamista alusta alkaen ottamatta huomioon viime vuonna käytettyjä kustannuksia. Tyypillisesti yrityksen kutakin osastoa pyydetään perustelemaan kaikki kustannukset, jotka heillä on, toiminnan perusteella.

Tätä lähestymistapaa käytetään usein kustannusten leikkausympäristössä tai kun varainhoitoa valvotaan. On käytännöllistä suorittaa vain yrityksen sisäisesti, ei ulkopuolisten, kuten sijoituspankkiirien tai osaketutkimusanalyytikoiden, tehtävänä.

# 3 Pääomavarojen ennustaminen

Kun suurin osa tuloslaskelmasta on paikallaan, on aika ennustaa käyttöomaisuus. Nämä sisältävät tyypillisesti tase-erät, kuten aineelliset käyttöomaisuushyödykkeet (PP&E) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) ovat yksi taseessa olevista keskeisistä pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen, teknologian, tutkimuksen ja kehityksen (T&K) taloudellisen suunnittelun ja analyysin yhteydessä. T & K-pääoman aktivoiminen opas T & K-pääomalle vs. GAAP: n mukaan yritysten on maksettava tutkimus- ja kehitystoiminta (T & K) kuluvana vuonna. Monille yrityksille tämä johtaa voiton ja tuoton laskennan laajaan vaihteluun ja varojen tai sijoitetun pääoman puutteelliseen mittaamiseen. Käytännöllä on vaikutuksia ja käyttöpääoma, joka sisältää myyntisaamiset ja varastot.

PP&E on usein suurin tase-erä, ja investoinnit Kuinka laskea CapEx - kaava Tässä oppaassa kerrotaan, kuinka CapEx lasketaan johtamalla CapEx-kaava tuloslaskelmaan ja taseeseen taloudelliseen mallintamiseen ja analysointiin. (CapEx) sekä poistot on mallinnettava erillisessä aikataulussa. Yksityiskohtaisin lähestymistapa on, että DCF-mallissa on erillinen aikataulu kullekin pääomalle ja yhdistetään ne sitten kokonaisaikatauluun. Jokaisella käyttöomaisuusaikataululla on useita rivejä: alkusaldo, CapEx, poistot, luovutukset ja loppusaldo.

# 4 Pääomarakenteen ennustaminen

Tämän osan rakentaminen riippuu suurelta osin siitä, minkä tyyppistä DCF-mallia rakennat. Yleisin lähestymistapa on yksinkertaisesti pitää yrityksen nykyinen pääomarakenne paikallaan olettaen, ettei mitään muita merkittäviä muutoksia kuin tunnettuja asioita, kuten velan maturiteettia.

Koska käytämme vapauttamatonta vapaata kassavirtaa, tämä osa ei todellakaan ole niin tärkeä DCF-mallille. On kuitenkin tärkeää, jos tarkastelet asioita pääomasijoittajan tai osaketutkimusanalyytikon näkökulmasta. Sijoituspankkiirit keskittyvät yleensä yrityksen arvoon. Yritysarvo Yritysarvo eli yrityksen arvo on yrityksen koko arvo, joka on sama kuin sen oma pääoma-arvo, plus nettovelka plus mahdollinen vähemmistöosuus, jota käytetään arvostuksessa. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät. , koska se on tärkeämpää yrityskaupoissa, joissa koko yritys ostetaan tai myydään.

# 5 Päätearvo

Päätearvoa DCF Päätearvokaava DCF Päätearvokaavaa käytetään yrityksen arvon laskemiseen ennustejakson jälkeen DCF-analyysissä. Se on pääosa finanssimallista on erittäin tärkeä osa DCF-mallia. Se muodostaa usein yli 50% liiketoiminnan nykyarvosta, varsinkin jos ennustejakso on viisi vuotta tai vähemmän. Päätearvon laskemiseksi on kaksi tapaa: ikuinen kasvunopeus ja poistumismonitapa.

Jatkuvan kasvun lähestymistavassa oletetaan, että ennustejakson lopussa syntyvä kassavirta kasvaa jatkuvasti vakiona. Joten esimerkiksi liiketoiminnan kassavirta on 10 miljoonaa dollaria ja kasvaa ikuisesti 2 prosentilla pääomakustannuksilla 15 prosenttia. Loppuarvo on 10 miljoonaa dollaria / (15% - 2%) = 77 miljoonaa dollaria.

Poistumismonipohjan myötä yrityksen oletetaan myyvän, mitä "kohtuullinen ostaja" maksaisi siitä. Tämä tarkoittaa tyypillisesti EV / EBITDA-moninkertaista EBITDA-kerrointa EBITDA-kerroin on taloudellinen suhdeluku, joka vertaa yrityksen yritysarvoa sen vuotuiseen käyttökatteeseen. Tätä moninkertaista käytetään määrittämään yrityksen arvo ja vertaamaan sitä muiden vastaavien yritysten arvoon. Yrityksen käyttökatekerroin tarjoaa normalisoidun suhteen pääomarakenteen eroille, lähellä tai lähellä vertailukelpoisten yritysten nykyisiä kaupankäyntiarvoja. Kuten alla olevasta esimerkistä näet, jos yrityksellä on 6,3 miljoonaa dollaria käyttökatetta (EBITDA), käyttökatetta (EBITDA) tai tulosta ennen korkoja, veroja, poistoja ja poistoja, on yrityksen voitto ennen minkään näiden nettovähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit ja vastaavat yritykset käyvät kauppaa kahdeksalla kertaa, jolloin lopullinen arvo on 6,3 miljoonaa dollaria x 8 = 50 miljoonaa dollaria. Tämä arvo diskontataan sitten takaisin nykyiseen, jotta saadaan pääte-arvon NPV.

# 6 Kassavirran ajoitus

On tärkeää kiinnittää erityistä huomiota kassavirran ajoitukseen DCF-mallissa, koska kaikki ajanjaksot eivät välttämättä ole samat. Mallin alussa on usein ns. Jakso, jolloin vain osa vuoden kassavirrasta vastaanotetaan. Lisäksi kassavirta (varsinaisen investoinnin tekeminen) on tyypillisesti aikajakso, ennen kuin tynkä vastaanotetaan.

XNPV XNPV -funktio Excelissä Excelin XNPV-toimintoa tulisi käyttää taloudellisen mallinnuksen ja arvostusanalyysin tavallisessa NPV-funktiossa tarkkuuden ja tarkkuuden varmistamiseksi. XNPV-kaavassa käytetään tiettyjä päivämääriä, jotka vastaavat kutakin sarjassa diskontattua kassavirtaa. Opi askel askeleelta tästä oppaasta esimerkkien ja yksittäiskuvien avulla sekä XIRR XIRR vs IRR Miksi käyttää XIRR vs IRR. XIRR määrittää jokaiselle yksittäiselle kassavirralle tietyt päivämäärät, mikä tekee siitä tarkemman kuin IRR, kun rakennetaan rahoitusmalli Exceliin. ovat helppoja tapoja tarkentaa kassavirtojen ajoitusta rakennettaessa DCF-mallia. Paras käytäntö on käyttää niitä aina tavallisen Excel NPV -kaavan lisäksi NPV Formula A -opas Excelin NPV-kaavaan suoritettaessa taloudellista analyysiä. On tärkeää ymmärtää tarkasti, kuinka NPV-kaava toimii Excelissä ja sen takana oleva matematiikka. NPV = F / [(1 + r) ^ n] missä, PV = nykyarvo, F = tulevaisuuden maksu (kassavirta), r = diskonttokorko, n = tulevaisuuden jaksojen lukumäärä ja IRR Excel -toiminnot.

# 7 DCF Enterprise -arvo

Kun rakennat DCF-mallia vapauttamattomalla vapaalla kassavirralla, saavutettu NPV on aina yrityksen arvo (EV Enterprise Value Enterprise Value tai Firm Value on yrityksen koko arvo, joka on sama kuin sen oma pääoma-arvo, plus nettovelka, plus kaikki vähemmistöosuudet, joita käytetään arvostuksessa. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät.) liiketoimintaan. Tätä tarvitset, jos haluat arvostaa koko liiketoimintaa tai verrata sitä muihin yrityksiin ottamatta huomioon niiden pääomarakenteita (eli omenoiden ja omenoiden vertailu). Suurimmalle osalle sijoituspankkitoimintaa Investointipankki Investointipankki on pankin tai rahoituslaitoksen jako, joka palvelee hallituksia, yrityksiä ja instituutioita tarjoamalla vakuutus (pääoman hankinta) sekä fuusioiden ja yritysostojen neuvontapalveluja. Sijoituspankit toimivat välittäjätapahtumina, painopiste on yrityksen arvossa.

# 8 DCF-oman pääoman arvo

Jos etsit yrityksen oman pääoman arvoa, otat nettonykyarvon (NPV) nettonykyarvon (NPV) nykyarvon (NPV) on kaikkien tulevien kassavirtojen (positiivisten ja negatiivisten) arvo koko nykypäivään diskontattu sijoitusaika. NPV-analyysi on eräänlainen luontainen arvostus, ja sitä käytetään laajasti rahoituksessa ja kirjanpidossa yrityksen arvon, sijoitusvakuuden, vapauttamattoman vapaan kassavirran määrittämiseksi ja sen oikaisemiseksi käteisvaroilla. kaikki taseen varat. Rahavarat sisältävät rahamarkkinapaperit, pankkiirien hyväksyntäekvivalentit, velat ja kaikki vähemmistöosuudet. Tämä antaa sinulle oman pääoman arvon, jonka voit jakaa osakkeiden lukumäärällä ja saavuttaa osakekurssin. Tämä lähestymistapa on yleisempi institutionaalisille sijoittajille tai osaketutkimusanalyytikoille, jotka molemmat katsovat osakkeiden ostamisen tai myymisen linssiä.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen DCF Model Excel -malli nyt!

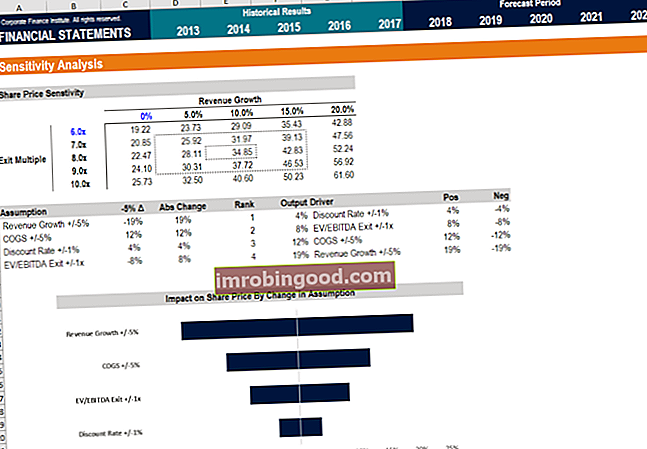

Herkkyysanalyysi DCF-mallissa

Kun DCF-malli on valmis (ts. Olet saavuttanut yrityksen NPV: n), on aika kertoa herkkyysanalyysille sen määrittämiseksi, minkä arvoalueen yritys voisi olla arvoinen, kun mallin erilaiset ohjaimet tai oletukset muuttuvat.

Analyysin suorittamiseksi analyytikko käyttää kahta päätyökalua: tietotaulukoita ja tavoitteiden etsintää. Yhdistämällä yrityksen NPV soluihin, jotka vaikuttavat taustalla oleviin oletuksiin, on mahdollista nähdä, kuinka arvo muuttuu eri syötteiden kanssa.

Meillä on joukko resursseja herkkyysanalyysin suorittamisesta Excelissä, jos olet kiinnostunut oppimaan sen suorittamisen.

Diskontattu kassavirran kaava-video

Katso rahoituksen videoesitys siitä, kuinka kaava toimii ja miten voit sisällyttää sen taloudelliseen analyysiin.

Lisää DCF- ja taloudellisen mallinnuksen koulutusta

Finance on Financial Modeling and Valuation Analyst (FMVA) ® -merkinnän virallinen maailmanlaajuinen toimittaja. FMVA® Certification Join 350 600+ opiskelijaa, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Jos haluat viedä yritysrahoitusurasi seuraavalle tasolle, meillä on laaja valikoima taloudellisia mallinnusresursseja, jotka vievät sinut sinne.

Suosituimpia ja hyödyllisimpiä resursseja talousanalyytikoille ovat:

- Osaketutkimus vs sijoituspankki Osaketutkimus vs investointipankki Osaketutkimus vs sijoituspankki. Kun tarkastelet uraa pääomamarkkinoilla, on tärkeää ymmärtää, soveltuvatko sinut paremmin sijoituspankkitoimintaan tai osaketutkimukseen. Molemmat tarjoavat erinomaisen työkokemuksen ja suuren palkan. Yhden valitseminen toisen päälle todella johtuu persoonallisuudesta enemmän kuin mikään muu.

- Sijoituspankkihaastattelukysymykset Sijoituspankkihaastattelun kysymykset ja vastaukset Sijoituspankkihaastattelukysymykset ja vastaukset. Tätä todellista lomaketta pankki käytti uuden analyytikon tai osakkuusyrityksen palkkaamiseen. IB-haastattelun oivallukset ja strategiat. Kysymykset on jaoteltu seuraaviin ryhmiin: pankin ja toimialan yleiskatsaus, työhistoria (jatkoa), tekniset kysymykset (rahoitus, kirjanpito, arvostus) ja käyttäytyminen (sopivuus)

- Luettelo parhaista pankeista Luettelo parhaista sijoituspankeista Luettelo maailman 100 parhaasta sijoituspankista aakkosjärjestyksessä. Luettelon tärkeimmät sijoituspankit ovat Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Taloudellisen mallinnuksen kurssit

- Rahoitusmallien tyypit Rahoitusmallien tyypit Yleisimpiä rahoitusmalleja ovat: 3 lausuntomalli, DCF-malli, yritysjärjestelymalli, LBO-malli, budjettimalli. Löydä 10 parasta tyyppiä

- Excel-kurssit