Kannattavuusasteet ovat taloudellisia mittareita, joita analyytikot ja sijoittajat käyttävät mittaamaan ja arvioimaan yrityksen kykyä tuottaa tuloja (voittoja) suhteessa tuloihin, taseen varoihin IB Manual - Taseen varat Taseen varat luetellaan tilinä tai tilattavina erinä likviditeetin perusteella. Likviditeetti on helppous, jolla yritys voi muuntaa omaisuuserän rahaksi. Likvidein omaisuuserä on käteinen (taseen ensimmäinen erä), jota seuraavat lyhytaikaiset talletukset ja myyntisaamiset. Tämä opas kattaa kaikki taseen varat, esimerkit, toimintakustannukset ja oman pääoman. Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat tiettynä ajanjaksona. Ne osoittavat, kuinka hyvin yritys käyttää varojaan tuottamaan voittoa ja arvoa osakkeenomistajille.

Suurin suhde tai arvo on useimmissa yrityksissä tavoittelema, koska tämä tarkoittaa yleensä, että liiketoiminta toimii hyvin tuottamalla tuloja, voittoja ja kassavirtaa. Suhteet ovat hyödyllisimpiä, kun niitä analysoidaan verrattuna vastaaviin yrityksiin tai verrattuna aikaisempiin ajanjaksoihin. Seuraavassa tarkastellaan yleisimmin käytettyjä kannattavuusasteita.

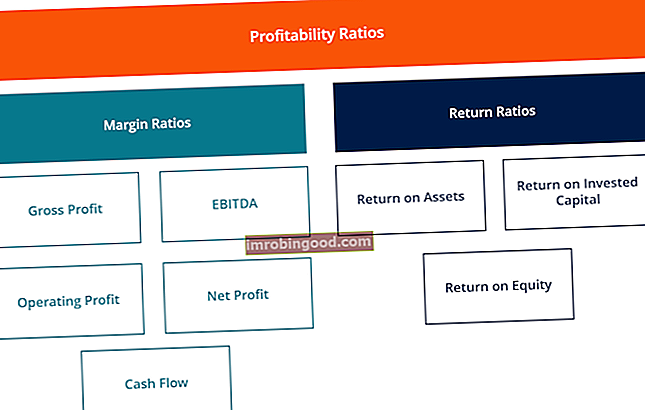

Mitkä ovat erilaiset kannattavuusluvut?

Yritykset käyttävät erilaisia kannattavuuslukuja saadakseen hyödyllisiä tietoja liiketoiminnan taloudellisesta hyvinvoinnista ja tuloksesta.

Kaikki nämä suhteet voidaan yleistää kahteen luokkaan seuraavasti:

A. Marginaalisuhteet

Marginaalisuhteet edustavat yrityksen kykyä muuntaa myynti voitoksi eri mitta-asteilla.

Esimerkkejä ovat bruttovoittomarginaali, liikevoittomarginaali Liikevoittomarginaali Liikevoittomarginaali on yhtä suuri kuin liiketulos jaettuna tuloilla. Se on kannattavuusaste, joka mittaa liikevaihtoa yrityksen toimintakulujen ja muiden kuin kulujen kattamisen jälkeen. Kutsutaan myös myynnin tuotoksi, nettovoittomarginaali Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhde, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuotosta tulot. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti. , kassavirta, EBIT EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on yksi viimeisistä tuloslaskelman välisummista ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. , EBITDA EBITDA EBITDA tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen minkään näiden nettovähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit, EBITDAR, NOPAT NOPAT NOPAT tarkoittaa nettotulosta verojen jälkeen ja edustaa yrityksen teoreettista tuottoa toiminnasta. , käyttökustannussuhde ja yleiskustannussuhde.

B. Palautussuhteet

Tuottosuhteet edustavat yrityksen kykyä tuottaa tuottoa osakkeenomistajille.

Esimerkkejä ovat varojen tuotto, oman pääoman tuotto, varojen käteinen tuotto, velan tuotto, kertyneiden voittojen tuotto, tuotto, riskikorjattu tuotto, sijoitetun pääoman tuotto ja sijoitetun pääoman tuotto.

Mitkä ovat yleisimmin käytetyt kannattavuusluvut ja niiden merkitys?

Suurin osa yrityksistä viittaa kannattavuussuhteisiin analysoiden liiketoiminnan tuottavuutta vertaamalla tuloja myyntiin, varoihin ja omaan pääomaan.

Kuusi yleisimmin käytettyä kannattavuussuhdetta ovat:

# 1 Bruttovoittomarginaali

Bruttovoittomarginaali Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhde, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti. - vertaa bruttovoittoa myyntituloon. Tämä osoittaa, kuinka paljon yritys ansaitsee, ottaen huomioon tavaroiden ja palvelujen tuottamiseen tarvittavat kustannukset. Korkea bruttovoittomarginaali heijastaa ydintoimintojen korkeampaa tehokkuutta, mikä tarkoittaa, että se voi silti kattaa toimintakulut, kiinteät kustannukset, osingot ja poistot ja tuottaa samalla liiketoiminnan nettotuloksen. Toisaalta matala voittomarginaali osoittaa myytyjen tuotteiden korkeat kustannukset, mikä johtuu epäsuotuisista ostopolitiikoista, matalista myyntihinnoista, matalasta myynnistä, kovasta markkinakilpailusta tai vääristä myynninedistämispolitiikoista.

Lisätietoja näistä suhdeluvuista rahoituksen talousanalyysikursseilla.

# 2 Käyttökate-marginaali

Käyttökate Käyttökate Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit tarkoittaa tulosta ennen korkoja, veroja, poistoja ja poistoja. Se edustaa yrityksen kannattavuutta ennen kuin otetaan huomioon ei-operatiiviset erät, kuten korot ja verot, sekä muut kuin käteiserät, kuten poistot. Hyöty analysoimalla yrityksen käyttökateprosentti EBITDA Margin EBITDA margin = EBITDA / Revenue. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli on, että sitä on helppo verrata muihin yrityksiin, koska se sulkee pois kulut, jotka voivat olla epävakaita tai jonkin verran harkinnanvaraisia. EBTIDA-marginaalin haittapuoli on, että se voi olla hyvin erilainen kuin nettotulos ja todellinen kassavirran tuottaminen, jotka ovat parempia indikaattoreita yrityksen tuloksesta. Käyttökatetta käytetään laajalti monissa arvostusmenetelmissä. Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa.

# 3 Liikevoittomarginaali

Liikevoittomarginaali Liikevoittomarginaali Liikevoittomarginaali on yhtä suuri kuin liiketulos jaettuna tuloilla. Se on kannattavuusaste, joka mittaa liikevaihtoa yrityksen toimintakulujen ja muiden kuin kulujen kattamisen jälkeen. Kutsutaan myös myynnin tuotoksi - tarkastellaan tuloja prosentteina myynnistä ennen korkokulujen ja tuloverojen vähentämistä. Yritykset, joilla on korkeat liikevoittomarginaalit, ovat yleensä paremmin varusteltuja maksamaan kiinteät kustannukset ja korot velvoitteista, niillä on paremmat mahdollisuudet selviytyä talouden taantumasta ja ne pystyvät tarjoamaan alhaisempia hintoja kuin kilpailijat, joilla on alhaisempi voittomarginaali. Liikevoittomarginaalia käytetään usein yrityksen johdon vahvuuden arviointiin, koska hyvä johto voi merkittävästi parantaa yrityksen kannattavuutta hallinnoimalla sen toimintakustannuksia.

# 4 Nettovoittomarginaali

Nettovoittomarginaali Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhdeluku, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti. on viimeinen rivi. Siinä tarkastellaan yrityksen nettotuloja ja jaetaan ne kokonaistuottoihin. Se antaa lopullisen kuvan yrityksen kannattavuudesta sen jälkeen, kun kaikki kulut, mukaan lukien korot ja verot, on otettu huomioon. Syynä nettovoittomarginaalin käyttämiseen kannattavuuden mittarina on, että se ottaa kaiken huomioon. Tämän mittarin haittana on, että se sisältää paljon "melua", kuten kertaluonteisia kuluja ja voittoja, mikä vaikeuttaa yrityksen suorituskyvyn vertaamista kilpailijoihin.

# 5 kassavirta

Kassavirran marginaali - ilmaisee liiketoiminnan kassavirran suhdetta. Operatiivinen kassavirta Operatiivinen kassavirta (OCF) on yrityksen säännöllisen liiketoiminnan tietyn ajanjakson aikana tuottama rahamäärä. Liiketoiminnan rahavirran kaava on nettotuotot (muodostavat tuloslaskelman alareunan) sekä mahdolliset muut kuin käteiserät, johon lisätään oikaisut liiketoiminnan tuottamaan käyttöpääoman ja myynnin muutoksiin. Se mittaa yrityksen kykyä muuntaa myynti käteiseksi. Mitä korkeampi kassavirran prosenttiosuus, sitä enemmän rahaa myynnistä on saatavana toimittajien, osinkojen, yleishyödyllisten palveluiden ja palveluvelan maksamiseen sekä käyttöomaisuuden ostamiseen. Negatiivinen kassavirta tarkoittaa kuitenkin, että vaikka yritys tuottaa myyntiä tai voittoa, se voi silti menettää rahaa. Yrityksen, jolla on riittämätön kassavirta, yritys voi päättää lainata varoja tai kerätä rahaa sijoittajien kautta toiminnan jatkamiseksi.

Kassavirran hallinta kassan muuntosykli Kassan muuntosykli (CCC) on mittari, joka näyttää ajan, jonka yrityksellä kestää muuntaa inventaarioinvestoinnit rahaksi. Käteisen muuntosyklin kaava mittaa ajan, päivinä, jonka yritys tarvitsee muuntamaan resurssipanokset rahaksi. Kaava on yrityksen menestymisen kannalta kriittinen, koska aina riittävä kassavirta minimoi kulut (esim. Välttää myöhästymismaksut ja ylimääräiset korkokulut) ja antaa yritykselle mahdollisuuden hyödyntää mahdollisia ylimääräisiä voittoja tai kasvumahdollisuuksia (esim. Mahdollisuus ostaa huomattavalla alennuksella lopetetun kilpailijan varastot).

# 6 Omaisuuden tuotto

Varojen tuotto (ROA) Varojen tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan. , kuten nimestä voi päätellä, osoittaa nettotuloksen prosenttiosuuden yrityksen kokonaisvaroista. ROA-suhde paljastaa nimenomaisesti, kuinka paljon verotuloja yritys tuottaa jokaisesta hallussaan olevasta varojen dollarista. Se mittaa myös yrityksen varojen intensiteettiä. Mitä alhaisempi voitto dollaria kohden, sitä pidetään yrityksen varainintensiivisempänä. Erittäin varallisuutta vaativat yritykset vaativat suuria investointeja koneiden ja laitteiden ostamiseen tulojen tuottamiseksi. Esimerkkejä toimialoista, jotka ovat tyypillisesti erittäin resursseja kuluttavia, ovat telekommunikaatiopalvelut, autonvalmistajat ja rautatiet. Esimerkkejä vähemmän resursseja käyttävistä yrityksistä ovat mainostoimistot ja ohjelmistoyritykset.

Lisätietoja näistä suhdeluvuista rahoituksen talousanalyysikursseilla.

# 7 Oman pääoman tuotto

Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). . ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan. - ilmaisee nettotulojen prosenttiosuuden suhteessa osakkeenomistajien omaan pääomaan tai oman pääoman sijoittajien liiketoimintaan tuottaman rahan tuottoprosentin. ROE-suhde on sellainen, jota osakeanalyytikot ja sijoittajat seuraavat erityisesti. Suotuisasti korkea ROE-suhde mainitaan usein syynä yrityksen osakkeiden ostamiseen. Yritykset, joilla on korkea oman pääoman tuotto, kykenevät yleensä tuottamaan käteisvaroja sisäisesti ja siten vähemmän riippuvaisia velkarahoituksesta.

# 8 Sijoitetun pääoman tuotto

Sijoitetun pääoman tuotto (ROIC) Sijoitetun pääoman tuotto Sijoitetun pääoman tuotto - ROIC - on kannattavuus tai suorituskyvyn mittari tuottoa tuottaneille, jotka tuottavat pääomaa, nimittäin yrityksen joukkovelkakirjojen haltijat ja osakkeenomistajat. Yrityksen ROIC-arvoa verrataan usein sen WACC-määritykseen sen selvittämiseksi, luo yritys vai tuhoako se arvoa. on kaikkien pääoman tarjoajien tuottaman tuoton, mukaan lukien molemmat joukkovelkakirjojen haltijat, joukkovelkakirjojen liikkeeseenlaskijat Joukkolainan liikkeeseenlaskijoita on erityyppisiä. Nämä joukkovelkakirjojen liikkeeseenlaskijat luovat joukkovelkakirjoja lainatakseen varoja joukkovelkakirjojen haltijoilta, jotka maksetaan takaisin eräpäivänä. ja osakkeenomistajat Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat. Se on samanlainen kuin ROE-suhde, mutta kattavampi sen soveltamisalalla, koska se sisältää joukkovelkakirjojen haltijoiden toimittamasta pääomasta tuottamat tuotot.

Yksinkertaistettu ROIC-kaava voidaan laskea seuraavasti: EBIT x (1 - verokanta) / (velan arvo + arvon + oma pääoma). Liikevoittoa käytetään, koska se edustaa tuottoja ennen korkomenojen vähentämistä ja edustaa siten voittoa, joka on kaikkien sijoittajien, ei vain osakkeenomistajien, käytettävissä.

Videon selitys kannattavuussuhteista ja ROE: stä

Alla on lyhyt video, joka selittää, miten kannattavuusasteisiin, kuten nettovoittomarginaaliin, vaikuttavat erilaiset vivut yrityksen tilinpäätöksessä.

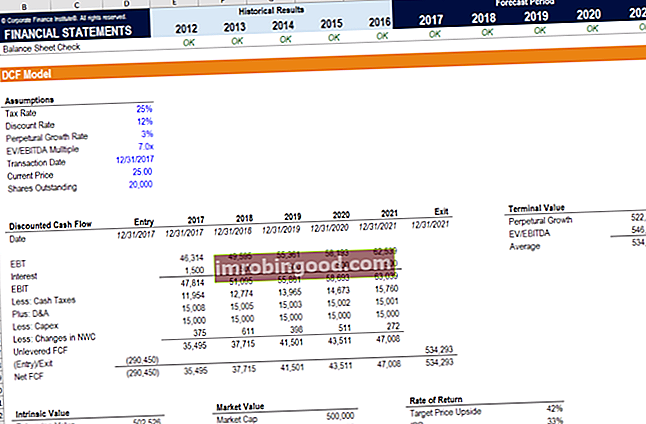

Taloudellinen mallinnus (ylittää kannattavuusasteen)

Vaikka kannattavuusasteet ovat loistava paikka aloittaa taloudellisen analyysin tekemisessä, niiden suurin puute on, että yksikään niistä ei ota huomioon kokonaiskuvaa. Kattavampi tapa sisällyttää kaikki merkittävät tekijät, jotka vaikuttavat yrityksen taloudelliseen terveyteen ja kannattavuuteen, on rakentaa DCF-malli DCF Model Training Free Guide DCF-malli on erityinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapauttamattomasta vapaasta kassavirrasta, joka sisältää 3–5 vuoden historialliset tulokset, 5 vuoden ennusteen, lopullisen arvon ja joka antaa nettoarvon (NPV) NPV: n kaavan A oppaan NPV: lle. kaava Excelissä suoritettaessa taloudellista analyysiä. On tärkeää ymmärtää tarkasti, kuinka NPV-kaava toimii Excelissä ja sen takana oleva matematiikka. NPV = F / [(1 + r) ^ n] missä, PV = nykyarvo, F = tulevaisuuden maksu (kassavirta), r = diskonttokorko, n = liiketoiminnan tulevaisuuden jaksojen lukumäärä.

Alla olevasta kuvakaappauksesta näet, kuinka moni yllä luetelluista kannattavuusasteista (kuten EBIT, NOPAT ja kassavirta) ovat kaikki DCF-analyysin tekijöitä. Talousanalyytikon tavoitteena on sisällyttää mahdollisimman paljon tietoa ja yksityiskohtia yrityksestä mahdollisimman järkevästi Excel-malliin. Excel & Financial Model Templates Lataa ilmaiset rahoitusmallipohjat - Finanssin laskentataulukko sisältää 3-lausekkeen taloudellisen mallin mallin, DCF-mallin, velan aikataulu, poistoaikataulu, investoinnit, korot, budjetit, kulut, ennusteet, kaaviot, kaaviot, aikataulut, arvostus, vertailukelpoinen yritysanalyysi, lisää Excel-malleja.

Saat lisätietoja tutustumalla Finanssin rahoitusmallinnuskursseille verkossa!

Lisäresurssit

Kiitos, että luet tämän oppaan kannattavuusasteiden analysoimiseksi ja laskemiseksi. Finance on virallinen maailmanlaajuinen rahoitusmallinnus- ja arvostusanalyytikkomerkinnän tarjoaja FMVA® Certification. Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä ja joiden tehtävänä on auttaa sinua edistämään urasi. Tämän tavoitteen mielessä nämä lisärahoitusresurssit auttavat sinua tulemaan maailmanluokan rahoitusanalyytikkona:

- Ilmaiset kirjanpito- ja rahoituskurssit

- Ilmainen Excel-kaatumiskurssi

- Kuinka arvostetaan yksityisen yrityksen yksityisen yrityksen arvostus 3 -tekniikoita yksityisen yrityksen arvostamiseen - opi arvostamaan yritystä, vaikka se olisi yksityistä ja rajoitetusti saatavilla. Tämä opas sisältää esimerkkejä, jotka sisältävät vertailukelpoisen yritysanalyysin, diskontatun kassavirran analyysin ja ensimmäisen Chicagon menetelmän. Opi kuinka ammattilaiset arvostavat yritystä

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista