Systemaattinen riski on osa kokonaisriskiä, jonka aiheuttavat tekijät, jotka eivät ole tietyn yrityksen tai yksittäisen henkilön hallinnassa. Systemaattinen riski johtuu organisaation ulkopuolisista tekijöistä. Kaikki sijoitukset tai arvopaperit Osake Mikä on osake? Henkilöä, joka omistaa osakkeita yrityksessä, kutsutaan osakkeenomistajaksi, ja hänellä on oikeus vaatia osaa yrityksen jäännösvaroista ja tuloksesta (jos yritys puretaan koskaan). Termejä "osake", "osakkeet" ja "oma pääoma" käytetään keskenään. ovat järjestelmällisen riskin alaisia, joten se on hajauttamaton riski. Osakeriskipreemia Osakeriskipreemia on oman pääoman / yksittäisen osakkeen tuoton ja riskittömän tuottoprosentin välinen ero. Se on korvaus sijoittajalle korkeamman riskin ottamisesta ja sijoittamisesta omaan pääomaan riskittömien arvopapereiden sijaan. Systemaattista riskiä ei voida hajauttaa pois pitämällä hallussaan suurta määrää arvopapereita.

Systemaattisen riskin tyypit

Systemaattinen riski sisältää markkinariskin, markkinariskipreemion. Markkinariskipreemio on lisätuotto, jonka sijoittaja odottaa pitävänsä riskialtista markkinaportfoliota riskittömien omaisuuserien sijaan. korkoriski, ostovoimariski ja valuuttakurssiriski.

Markkinariski

Markkinariski johtuu karjan mentaliteetista Karjan mentaliteetti Rahoituksessa karjan mentaliteetti viittaa sijoittajien taipumukseen seurata ja kopioida muiden sijoittajien tekemää toimintaa. Niihin vaikuttavat suurelta osin tunteet ja vaisto, eikä heidän oma itsenäinen analyysinsä. Tämä opas tarjoaa esimerkkejä sijoittajien laumoista puolueellisuudesta, eli sijoittajien taipumuksesta seurata markkinoiden suuntaa. Markkinariski on siis arvopaperien hintojen taipumus liikkua yhdessä. Jos markkinat ovat laskussa, jopa hyvien yritysten osakekurssit laskevat. Markkinariski muodostaa lähes kaksi kolmasosaa systemaattisesta kokonaisriskistä. Siksi systemaattista riskiä kutsutaan joskus myös markkinariskiksi. Markkinahinnan muutokset ovat merkittävin arvopapereiden riskilähde.

Korkoriski

Korkoriski syntyy markkinakoron muutoksista. Osakemarkkinoilla tämä vaikuttaa ensisijaisesti kiinteätuottoisiin arvopapereihin, koska joukkovelkakirjojen hinnat ovat päinvastaisessa suhteessa markkinoiden korkoihin. Korkoriskit sisältävät itse asiassa kaksi vastakkaista komponenttia: hintariski ja uudelleeninvestointiriski. Molemmat riskit toimivat vastakkaisiin suuntiin. Hintariski liittyy korkomuutoksista johtuviin arvopaperin hinnan muutoksiin. Uudelleensijoitusriski liittyy korko- / osinkotuoton uudelleensijoittamiseen. Jos hintariski on negatiivinen (ts. Hinnan lasku), uudelleensijoitusriski olisi positiivinen (eli uudelleensijoitetun rahan tuoton kasvu). Korkomuutokset ovat tärkein kiinteiden korkopapereiden, kuten joukkovelkakirjojen ja joukkovelkakirjojen, riskilähde.

Ostovoimariski (tai inflaatioriski)

Ostovoimariski syntyy inflaatiosta. Inflaatio on yleisen hintatason jatkuva ja jatkuva nousu. Inflaatio heikentää rahan ostovoimaa, eli sama määrä rahaa voi ostaa vähemmän tavaroita ja palveluita hintojen nousun vuoksi. Siksi, jos sijoittajan tulot eivät kasva inflaation nousun aikana, sijoittaja saa tosiasiallisesti pienempiä tuloja. Korkosijoitukset Korkosijoitukset Korkosijoitukset ovat eräänlainen velkainstrumentti, joka tuottaa tuottoa säännöllisinä tai kiinteinä korkomaksuina ja niiden takaisinmaksuina on suuri ostovoimariski, koska tällaisista arvopapereista saatavat tuotot ovat kiinteitä nimellisesti. Usein sanotaan, että osakkeet ovat hyviä suojauksia inflaatiolta ja siten alhaisemmat ostovoimariskit.

Valuuttakurssiriski

Globalisoituneessa taloudessa markkinatalous Markkinatalous määritellään järjestelmäksi, jossa tavaroiden ja palvelujen tuotanto asetetaan markkinoiden muuttuvien toiveiden ja kykyjen mukaan, suurin osa yrityksistä on alttiina valuutalle. Valuuttakurssiriski on epävarmuus, joka liittyy ulkomaisten valuuttojen arvon muutoksiin. Siksi tämäntyyppinen riski vaikuttaa vain sellaisten yritysten arvopapereihin, joilla on valuuttakauppoja tai vastuita, kuten vientiyrityksille, monikansallisille yrityksille tai maahantuotuja raaka-aineita tai tuotteita käyttäville yrityksille.

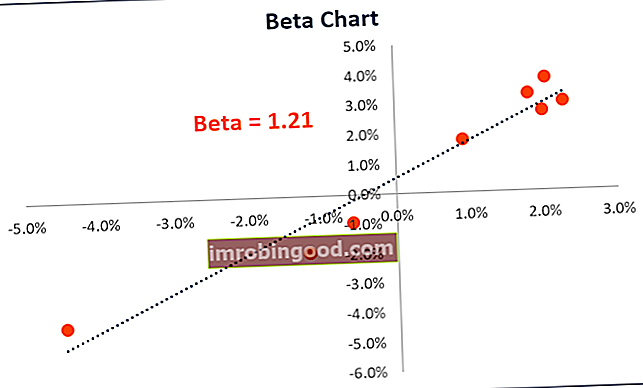

Systemaattisen riskin (β) laskeminen

Systemaattinen riski on osa kokonaisriskiä, jonka aiheuttavat tekijät, jotka eivät ole tietyn yrityksen hallinnassa, kuten taloudelliset, poliittiset ja sosiaaliset tekijät. Se voidaan ottaa huomioon arvopaperin tuoton herkkyydellä suhteessa markkinoiden kokonaistuottoon. Tämä herkkyys voidaan laskea p (beeta) -kertoimella. Beetakerroin Beetakerroin on mitta arvopaperin tai sijoitussalkun herkkyydestä tai korrelaatiosta markkinoiden muutoksiin. Voimme johtaa tilastollisen riskimittarin vertaamalla yksittäisen arvopaperin / salkun tuotot kokonaismarkkinoiden tuottoihin. Β-kerroin lasketaan regressoimalla arvopaperin markkinatuotto. Arvioitu yhtälö on annettu alla:

RS on tietyn arvopaperin tuotto, kun taas RM on markkinoiden tuotto. Voidaan havaita, että β on R: n regressiokerroinS R: lläM. Sieppaus termi α osoittaa arvopaperin tuoton riippumatta markkinoiden tuotosta.

Β-arvo voidaan laskea seuraavalla kaavalla:

Osakkeen tai salkun beeta mittaa volatiliteettia Volatiliteetti Volatiliteetti mittaa arvopaperin hinnan vaihteluiden nopeutta ajan myötä. Se osoittaa arvopaperin hintamuutoksiin liittyvän riskin tason. Sijoittajat ja kauppiaat laskevat arvopaperin volatiliteetin arvioidakseen instrumentin hintojen aiemmat vaihtelut markkinoiden yleiseen volatiliteettiin verrattuna. Sitä käytetään osakkeen systemaattisen riskin välittäjänä, ja sitä voidaan käyttää mittaamaan, kuinka riskialtinen osakkeessa on suhteessa markkinariskiin. Kun salkun β-arvoa käytetään välittäjänä systemaattisen riskin mittaamiseen, sillä voi olla seuraava tulkinta.

- Kun β = 0 se ehdottaa salkun / osakkeen olevan korreloimaton markkinoiden tuotolla.

- Kun β <0 se viittaa siihen, että salkulla / osakkeella on käänteinen korrelaatio markkinoiden tuotolla.

- Kun 0 < β <1 se viittaa salkun / osakkeen tuottoon korreloivat positiivisesti markkinatuoton kanssa kuitenkin pienemmällä volatiliteetilla.

- Kun β = 1 se viittaa siihen, että salkun tuotolla on täydellinen korrelaatio markkinoiden tuoton kanssa.

- Kun β> 1 se viittaa siihen, että salkulla on positiivinen korrelaatio markkinoiden kanssa, mutta hintaliikkeet olisivat suurempia.

Lisäresurssit

Rahoitus tarjoaa seuraavat resurssit erilaisten sijoitusriskien ymmärtämiseksi paremmin

- Markkinariskipreemio Markkinariskipreemia Markkinariskipreemio on lisätuotto, jonka sijoittaja odottaa pitävänsä riskialtista markkinaportfoliota riskittömien omaisuuserien sijaan.

- Luottoriski Luottoriski Luottoriski on tappioriski, joka voi aiheutua siitä, että osapuoli ei noudata minkään rahoitussopimuksen ehtoja, pääasiassa

- Valuuttariski Valuuttariski Valuuttariski tai valuuttakurssiriski viittaa sijoittajien tai eri maissa toimivien yritysten altistumiseen ennakoimattomiin voittoihin tai tappioihin, jotka johtuvat yhden valuutan arvon muutoksista toiseen valuuttaan.

- Riskin välttäminen Riskin välttäminen Määritelmä Jolla, joka haluaa välttää riskiä, on se ominaisuus tai ominaisuus, että se mieluummin välttää tappiota kuin voiton tuottamista. Tämä ominaisuus liitetään yleensä sijoittajiin tai markkinaosapuoliin, jotka suosivat sijoituksia, joilla on pienempi tuotto ja suhteellisen tunnetut riskit, verrattuna sijoituksiin, joilla on mahdollisesti korkeampi tuotto, mutta joilla on myös suurempi epävarmuus ja suurempi riski.