Käypä arvo viittaa omaisuuden - tuotteen, varaston - todelliseen arvoon Varasto Mikä on varastossa? Henkilöä, joka omistaa osakkeita yrityksessä, kutsutaan osakkeenomistajaksi, ja hänellä on oikeus vaatia osaa yrityksen jäännösvaroista ja tuloksesta (jos yritys puretaan koskaan). Termejä "osake", "osakkeet" ja "oma pääoma" käytetään keskenään. tai vakuus - josta sekä myyjä että ostaja sopivat. Käypää arvoa sovelletaan tuotteeseen, jota myydään tai jolla käydään kauppaa markkinoilla, joille se kuuluu, tai normaaleissa olosuhteissa - eikä selvitystilaan. Se määritetään saadakseen ostajalle oikeudenmukainen määrä tai arvo asettamatta myyjää häviävään päähän.

Esimerkiksi yritys A myy osakkeitaan yritykselle B hintaan 30 dollaria osakkeelta. Yrityksen B omistaja uskoo voivansa myydä osakkeen hintaan 50 dollaria osakkeelta, kun se on hankittu, ja päättää ostaa miljoonan osakkeen alkuperäiseen hintaan. Yrityksen B suurista voittopotentiaalista huolimatta myyntiä pidetään käypänä arvona, koska molemmat osapuolet sopivat hinnasta ja molemmat hyötyvät myynnistä.

Käypä arvo vs. kirjanpitoarvo

Käypä arvo ja kirjanpitoarvo ovat kaksi eri asiaa. Harkitse seuraavaa:

- Käypä arvo on omaisuuden todellinen myyntiarvo, jonka ostaja on sopinut maksavansa myyjän asettaman mukaisesti. Molemmat osapuolet hyötyvät myynnistä. Käyvän arvon laskeminen edellyttää voittomarginaalien analysointia Voittomarginaali Laskentatoimessa ja rahoituksessa voittomarginaali on mittari yrityksen tuloksesta suhteessa sen tuloihin. Kolme pääasiallista voittomarginaalitietoa ovat bruttovoitto (kokonaistuotot vähennettynä myytyjen tuotteiden kustannukset (COGS)), liikevoitto (liikevaihto vähennettynä COGS ja toimintakulut) ja nettotulos (liikevaihto miinus kaikki kulut), tulevat kasvuprosentit ja riskitekijät .

- Kirjanpitoarvoa kutsutaan myös kirjanpitoarvoksi, joka viittaa omaisuuden määrään tai arvoon sellaisena kuin se näkyy taseessa. Se määritetään vähentämällä omaisuuserän kertyneet poistot sekä arvonalentumiskulut Liikearvon alaskirjaus Liikearvon arvonalentuminen tapahtuu, kun yrityksen taseen liikearvon arvo ylittää tilintarkastajien testaaman kirjanpitoarvon, mikä johtaa alaskirjaukseen arvonalentumistappio. Kirjanpitostandardien mukaan liikearvo tulisi kirjata omaisuuseränä ja arvioida vuosittain. Yritysten tulisi arvioida, onko arvon alentuminen taseessa ilmoitetusta alkuperäisestä hinnasta.

- Kirjanpitoarvo ei kuvaa omaisuuden alkuperäistä ostohintaa vaan sen todellista arvoa useiden vuosien jälkeen.

Sanotaan esimerkiksi, että yritys A, rakennusyhtiö, osti kaivurin toiminnalleen 30 000 dollarilla. Olettaen, että se kestää 10 vuotta, ja poistokustannukset ovat 2000 dollaria vuodessa, sen kirjanpitoarvo olisi jo 10000 dollaria.

Kirjanpitoarvo = 30000 dollaria - (2000 dollaria x 10) = 10000 dollaria

Saat lisätietoja tutustumalla Finance's Business Valuation Modeling -kurssille.

Käypä arvo verrattuna markkina-arvoon

Markkina-arvo eroaa käyvästä myös seuraavissa kohdissa:

- Markkina-arvo vaihtelee enemmän kuin käypä arvo.

- Se voi perustua omaisuuden viimeisimpään hinnoitteluun tai noteeraukseen. Esimerkiksi, jos viimeisen kolmen kuukauden aikana yhtiön A osakkeen arvo oli 30 dollaria ja viimeisimmän arvioinnin aikana se laski 20 dollariin, sen markkina-arvo on 20 dollaria.

- Markkina-arvo riippuu kysynnästä ja tarjonnasta Tarjonta ja kysyntä Tarjonnan ja kysynnän lait ovat mikrotaloudellisia käsitteitä, joissa todetaan, että tehokkailla markkinoilla tavaran toimitettu määrä ja siitä tavarasta vaadittu määrä ovat yhtä suuret. Kyseisen tavaran hinnan määrää myös kohta, jossa kysyntä ja tarjonta ovat keskenään tasa-arvoisia. markkinoilla, joilla omaisuuserä ostetaan ja myydään. Esimerkiksi myytävän talon hinta määräytyy paikallisten markkinaolosuhteiden mukaan.

Jos omistaja yrittää myydä kiinteistön 200 000 dollaria kiinteistömarkkinoilla matalana aikana, sitä ei ehkä myydä, koska kysyntä on vähäistä. Mutta jos sitä tarjotaan 500 000 dollariin korkean ajan aikana, se voi myydä sillä hinnalla.

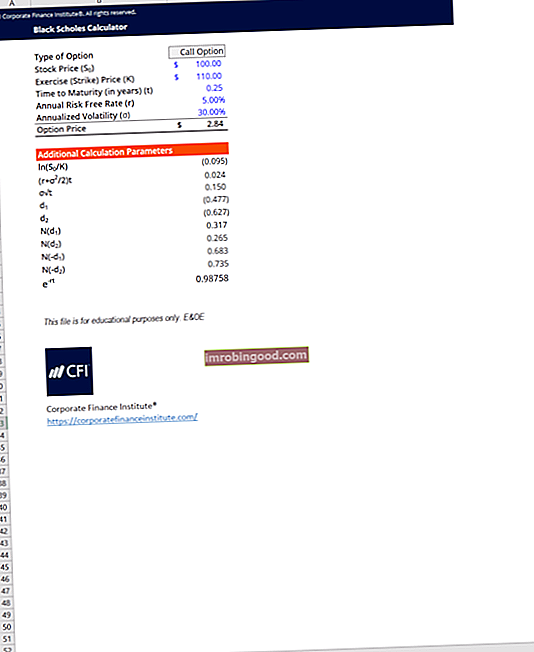

Kuva 1. Katsaus taloudelliseen arviointitekniikkaan (Finance's Business Valuation Coursesta)

Kuva 1. Katsaus taloudelliseen arviointitekniikkaan (Finance's Business Valuation Coursesta)

Käyvän arvon kirjanpidon edut

Käyvän arvon kirjanpito mittaa omaisuuserän todellista tai arvioitua arvoa. Se on yksi yleisimmin käytetyistä kirjanpitomenetelmistä sen etujen vuoksi, joihin kuuluvat:

1. Arvostuksen tarkkuus

Käyvän arvon laskennassa arvostukset ovat tarkempia, jotta arvioinnit voivat seurata, kun hinnat nousevat tai laskevat.

2. Tulojen todellinen mitta

Käyvän arvon laskennassa varojen kokonaisarvo heijastaa yrityksen todellisia tuloja. Se ei perustu voittojen ja tappioiden raporttiin, vaan tarkastelee vain todellista arvoa.

3. Sopeutuu erityyppisiin omaisuuksiin

Tällainen menetelmä pystyy tekemään arvostuksia kaikentyyppisille omaisuuserille, mikä on parempi kuin käyttämällä historiallista hankintamenoa, joka voi muuttua ajan myötä.

4. Auttaa yrityksiä selviytymään

Käyvän arvon kirjanpito auttaa yrityksiä selviytymään taloudellisesti vaikeina aikoina, koska se mahdollistaa omaisuuden vähentämisen (tai ilmoituksen siitä, että myyntiin sisältyvän omaisuuden arvo on yliarvioitu).

Saat lisätietoja tutustumalla Finance's Business Valuation Modeling -kurssille.

Lisää resursseja

Kiitos, että olet lukenut Finanssin käyvän arvon selityksen. Rahoitus on virallinen rahoitusmallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifiointi. Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin sertifiointiohjelmissa.

Jotta voisit oppia ja kehittää taloudellisen analyysin tietosi, suosittelemme alla olevia lisärahoitusresursseja:

- Yritysarvo vs. oman pääoman arvo Yritysarvo vs. oman pääoman arvo Yritysarvo vs. oman pääoman arvo. Tämä opas selittää yrityksen arvon (yrityksen arvon) ja oman pääoman arvon välisen eron. Katso esimerkki kunkin laskemisesta ja laskimen lataamisesta. Yritysarvo = oman pääoman arvo + velka - käteinen. Opi merkitys ja miten kutakin käytetään arvostuksessa

- Pakotetun myynnin arvo Pakotetun myynnin arvo Pakotettu myynti -arvo on arvio määrästä, jonka yritys saisi, jos se myisi omaisuutensa yksi kappale kerrallaan odottamattoman tai hallitsemattoman tapahtuman aikana. Arvioija olettaa, että yrityksen on myytävä omaisuutensa lyhyessä ajassa välittömässä huutokaupassa.

- Liikearvo Liikearvo Kirjanpidossa liikearvo on aineeton hyödyke. Liikearvon käsite tulee esiin, kun yritys, joka haluaa ostaa toisen yrityksen, on valmis maksamaan hinnan, joka on huomattavasti korkeampi kuin yrityksen nettovarallisuuden käypä arvo. Elementit, jotka muodostavat liikearvon aineettoman hyödykkeen

- Poistomenetelmät Poistomenetelmät Yleisimpiä poistomenetelmiä ovat tasapoisto, kaksinkertainen lasku, tuotantoyksiköt ja vuosien summa. On olemassa useita kaavoja omaisuuserän poistojen laskemiseksi. Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen sen taloudelliseen vaikutusaikaan.