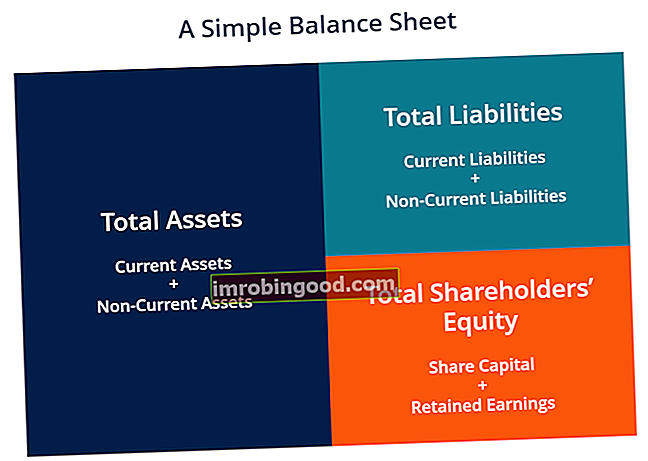

Tase on yksi kolmesta perustilinpäätöksestä. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia ja ovat avain molempiin taloudellisiin mallinnuksiin Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen tuloksen ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. ja kirjanpito. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Sitä voidaan kutsua myös nettovarallisuuslaskelmaksi tai taloudellisen aseman selvitykseksi. Tase perustuu perusyhtälöön: Varat = velat + oma pääoma.

Kuva: Taloudellisen analyysin kurssi

Tase on sellaisenaan jaettu kahteen puoleen (tai osaan). Taseen vasemmalla puolella on esitetty yrityksen kaikki omaisuuserät Omaisuuslajit Yleisiä omaisuuseriä ovat lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, toiminnalliset ja ei-toiminnalliset. Oikea tunnistaminen ja. Oikealla puolella tase kuvaa yrityksen vastuita. Vastuulajit Ensisijaisia velkoja on kolme: lyhytaikaiset, pitkäaikaiset ja ehdolliset velat. Velat ovat laillisia velvoitteita tai velkaa toiselle henkilölle tai yritykselle. Toisin sanoen velat ovat tulevaisuuden uhreja taloudellisista eduista, jotka yhteisön on tuotettava, ja oma pääoma Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat. Varat ja velat on jaettu kahteen ryhmään: lyhytaikaiset varat / velat ja pitkäaikaiset (pitkäaikaiset) varat / velat. Likvidimpiä tilejä, kuten Varastot, Käteinen ja Kaupalliset ostovelat, sijoitetaan nykyiseen osioon ennen epälikvidejä tilejä (tai pitkäaikaisia) kuten Laitokset, Omaisuus ja Laitteet (PP&E) ja Pitkäaikaiset Velat.

Taseesimerkki

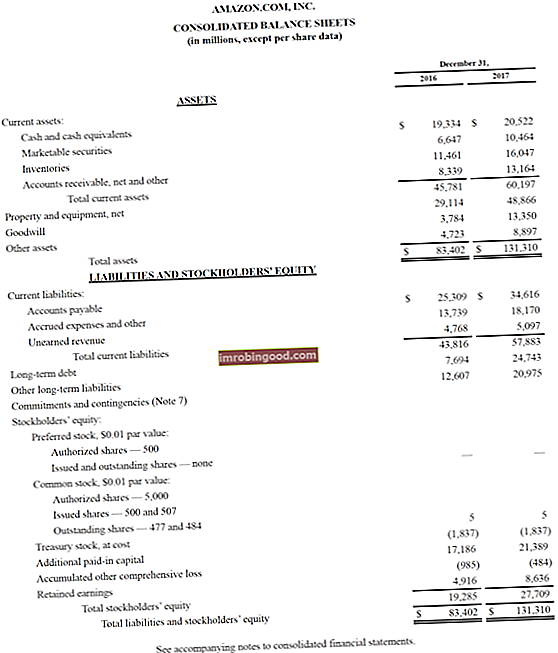

Alla on esimerkki Amazonin vuoden 2017 taseesta, joka on otettu rahoituksen Amazonin tapaustutkimuskurssilta. Kuten näette, se alkaa lyhytaikaisista varoista, sitten pitkäaikaisista varoista ja kokonaisvaroista. Tämän alapuolella on velat ja oma pääoma, joka sisältää lyhytaikaiset velat, pitkäaikaiset velat ja lopulta oman pääoman.

Esimerkki: amazon.comin tase

Esimerkki: amazon.comin tase

Tarkastele koko tasetta ja vuosikertomusta tarkastelemalla Amazonin sijoittajasuhdesivustoa.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt! Voit käyttää Excel-tiedostoa syöttääksesi minkä tahansa yrityksen numerot ja ymmärtääksesi tarkemmin taseen toiminnan.

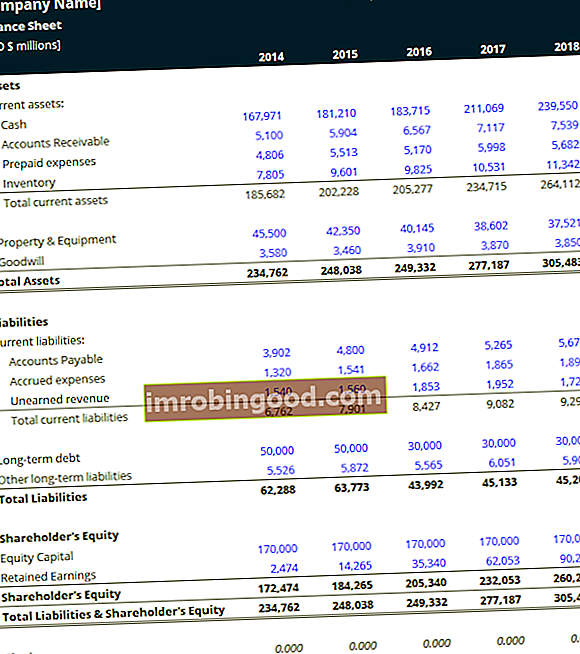

Tasemallipohja Tämä tasemalli antaa sinulle perustan rakentaa oman yrityksen tilinpäätös, josta käyvät ilmi kaikki varat, velat ja oma pääoma. Tase perustuu perusyhtälöön: Varat = Velat + Oma pääoma Tämän mallin avulla voit lisätä ja poistaa rivikohtia ea

Tasemallipohja Tämä tasemalli antaa sinulle perustan rakentaa oman yrityksen tilinpäätös, josta käyvät ilmi kaikki varat, velat ja oma pääoma. Tase perustuu perusyhtälöön: Varat = Velat + Oma pääoma Tämän mallin avulla voit lisätä ja poistaa rivikohtia ea

Kuinka tase on rakennettu

Taseilla, kuten kaikilla tilinpäätöksillä, on pieniä eroja organisaatioiden ja toimialojen välillä. On kuitenkin olemassa useita "ämpärejä" ja rivikohtia, jotka sisältyvät melkein aina yhteisiin taseisiin. Käymme lyhyesti läpi yleisesti löydetyt rivikohdat kohdasta Vaihto-omaisuus, Pitkäaikaiset varat, Lyhytaikaiset velat, Pitkäaikaiset velat ja Oma pääoma.

Opi perusteet rahoituksen ilmaisen kirjanpitokurssin kurssista.

Lyhytaikaiset varat

Rahavarat Rahavarat Rahavarat ovat taseen kaikista varoista likvideimpiä. Rahavarat sisältävät rahamarkkinapaperit, pankkiirien hyväksynnät

Kaikista varoista likvidein, käteinen, näkyy taseen ensimmäisellä rivillä. Rahavarat kertyvät myös tähän riviin ja sisältävät varoja, joilla on lyhytaikainen maturiteetti alle kolme kuukautta, tai varoja, jotka yritys voi likvidoida lyhyellä varoitusajalla, kuten jälkimarkkinakelpoisia arvopapereita Markkinakelpoiset arvopaperit Markkinakelpoiset arvopaperit ovat rajoittamattomia lyhytaikaisia rahoitusinstrumentteja, jotka lasketaan liikkeeseen joko oman pääoman ehtoisiin arvopapereihin tai pörssiyhtiön velkapapereihin. Liikkeeseenlaskijayritys luo nämä välineet nimenomaan tarkoitukseen kerätä varoja liiketoiminnan ja laajentumisen edelleen rahoittamiseksi. . Yritykset ilmoittavat yleensä, mitä vastineita se sisältää taseen alaviitteissä.

Myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuus. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu.

Tämä tili sisältää saldon kaikista edelleen luottotuotoista saatavista myyntituloista ilman epävarmojen tilien varauksia (mikä aiheuttaa luottotappioita). Kun yritykset perivät myyntisaamisia, tämä tili pienenee ja käteinen kasvaa samalla määrällä.

Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa.

Varasto sisältää raaka-aineiden, keskeneräisten tuotteiden ja valmiiden tuotteiden määrät. Yritys käyttää tätä tiliä ilmoittaessaan tavaroiden myynnin, yleensä alle tuloslaskelmassa myytyjen tavaroiden hankintamenon. Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta laskelmasta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa.

Pitkäaikaiset varat

Aineelliset käyttöomaisuushyödykkeet (PP&E) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) ovat yksi taseen ydinmateriaalivalikoimasta. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa

Aineelliset käyttöomaisuushyödykkeet (tunnetaan myös nimellä PP&E) sisältävät yrityksen aineelliset käyttöomaisuushyödykkeet. Tämä rivikohta on kirjattu poistona. Jotkut yritykset luokittelevat PP&E: n erityyppisten omaisuuserien, kuten maa, rakennus ja erityyppiset laitteet mukaan. Kaikki PP&E ovat poistokelpoisia paitsi Land.

Aineettomat hyödykkeet Aineettomat hyödykkeet IFRS-standardien mukaan aineettomat hyödykkeet ovat tunnistettavissa olevia, ei-monetaarisia varoja, joilla ei ole fyysistä sisältöä. Kuten kaikki varat, myös aineettomat hyödykkeet ovat sellaisia, joiden odotetaan tuottavan taloudellista tuottoa yritykselle tulevaisuudessa. Pitkäaikaisena omaisuuseränä tämä odotus ulottuu yli vuoden.

Tämä rivikohta sisältää kaikki yrityksen aineettomat käyttöomaisuushyödykkeet, jotka voidaan tunnistaa tai olla tunnistamatta. Tunnistettavissa olevat aineettomat hyödykkeet sisältävät patentteja, lisenssejä ja salaisia kaavoja. Tunnistamattomat aineettomat hyödykkeet sisältävät tuotemerkin ja liikearvon.

Lyhytaikaiset velat

Ostovelat Ostovelat Ostovelat ovat velkoja, jotka syntyvät, kun organisaatio vastaanottaa tavaroita tai palveluja toimittajiltaan luottona. Ostovelat maksetaan takaisin vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pidempi). AP: tä pidetään yhtenä lyhytaikaisten velkojen likvidimmistä muodoista

Ostovelat eli AP ovat summa, jonka yritys on velkaa toimittajille luotolla ostetuista tuotteista tai palveluista. Kun yritys maksaa AP: n, se pienenee samalla summalla kuin pienen käteistilin.

Lyhytaikaiset lainat / maksettavat liitetiedot Lyhytaikaiset velat Taseessa lyhytaikaiset velat ovat velkoja, jotka on maksettava yhden vuoden (12 kuukauden) kuluessa. Se on lueteltu lyhytaikaisena velkana ja osana nettokäyttöpääomaa. Kaikilla yrityksillä ei ole nykyistä velkariviä, mutta yrityksillä, jotka käyttävät sitä nimenomaisesti alle vuoden maturiteettilainoihin.

Sisältää ei-AP-velvoitteet, jotka erääntyvät yrityksen vuoden kuluessa tai yhden toimintajakson aikana (kumpi on pisin). Velkakirjoilla voi olla myös pitkäaikainen versio, joka sisältää joukkovelkakirjoja, joiden maturiteetti on yli vuosi.

Pitkäaikaisten velkojen nykyinen osuus Pitkäaikaisten velkojen nykyinen osuus Pitkäaikaisten velkojen nykyinen osuus on erääntyneiden pitkäaikaisten velkojen osa, joka erääntyy vuoden kuluessa. Pitkäaikaisten velkojen maturiteetti on yli vuosi. Pitkäaikaisten velkojen nykyinen osa eroaa nykyisistä veloista, jotka on maksettava kokonaan takaisin vuoden kuluessa.

Tämä tili voidaan yhdistää tai olla yhdistämättä yllä olevan tilin, nykyisen velan, kanssa. Vaikka ne saattavat tuntua samankaltaisilta, pitkäaikaisten velkojen nykyinen osuus on nimenomaisesti tänä vuonna erääntyvä osuus velasta, jonka maturiteetti on yli vuosi. Esimerkiksi, jos yritys ottaa pankkilainan maksettavaksi 5 vuoden kuluttua, tämä tili sisältää seuraavan vuoden erääntyvän lainan osan.

Pitkäaikaiset velat

Velkakirjat Ostovelkakirjat Maksettavat joukkovelkakirjat syntyvät, kun yritys laskee liikkeeseen joukkovelkakirjalainoja käteisvarojen tuottamiseksi. Maksettavilla joukkovelkakirjoilla tarkoitetaan jaksotettua määrää, jonka joukkovelkakirjan liikkeeseenlaskija pitää taseessaan. Sitä pidetään pitkäaikaisena vastuuna

Tämä tili sisältää yrityksen liikkeeseen laskemien joukkovelkakirjalainojen jaksotetun määrän.

Pitkäaikaisten velkojen aikataulu Velka-aikataulussa esitetään kaikki yrityksellä olevat velat maturiteettiin ja korkoon perustuvassa aikataulussa. Taloudellisessa mallinnuksessa korkokulut virtaavat

Tämä tili sisältää pitkäaikaisten velkojen kokonaismäärän (pois lukien lyhytaikainen osuus, jos kyseinen tili on lyhytaikaisissa veloissa). Tämä tili on johdettu velka-aikataulusta Velka-aikataulu Velka-aikataulussa esitetään kaikki yrityksellä olevat velat aikataulussa maturiteetin ja koron perusteella. Taloudellisessa mallinnuksessa korkokulut virtaavat, mikä hahmottaa yrityksen kaikki jäljellä olevat velat, korkokulut ja pääoman takaisinmaksun jokaiselta kaudelta.

Oma pääoma

Osakepääoma Osakepääoma Osakepääoma (osakepääoma, oma pääoma, sijoitettu pääoma tai maksettu pääoma) on summa, jonka yrityksen osakkeenomistajat ovat sijoittaneet käytettäväksi liiketoiminnassa. Kun yritys perustetaan, jos sen ainoa omaisuus on osakkeenomistajien sijoittama raha, tase tasapainotetaan osakepääomalla

Tämä on niiden rahastojen arvo, jotka osakkeenomistajat ovat sijoittaneet yritykseen. Kun yhtiö perustetaan ensimmäisen kerran, osakkeenomistajat yleensä maksavat käteistä. Esimerkiksi sijoittaja perustaa yrityksen ja siementää sen 10 miljoonalla dollarilla. Käteinen (omaisuus) nousee 10 miljoonalla dollarilla ja osakepääoma (oman pääoman tili) nousee 10 miljoonalla dollarilla tasaamalla tasetta.

Kertyneet voitot

Tämä on nettotulojen kokonaismäärä, jonka yritys päättää pitää. Jokainen jakso yritys voi maksaa osinkoja nettotuloksestaan. Jäljellä oleva (tai ylittävä) summa lisätään kertyneisiin voittovaroihin (vähennetään niistä).

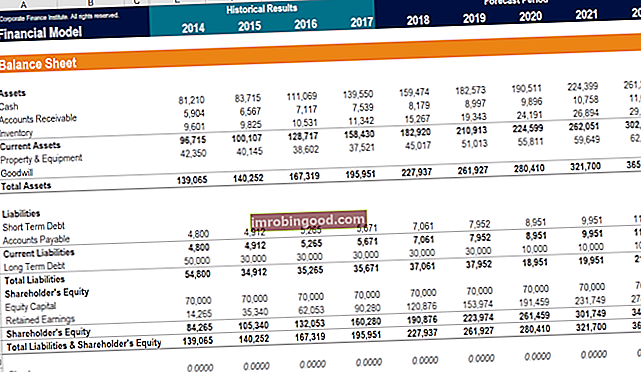

Kuinka tasetta käytetään taloudellisessa mallinnuksessa?

Tämä lausunto on loistava tapa analysoida yrityksen taloudellinen tilanne Tilinpäätösanalyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. . Analyytikko voi yleensä käyttää tasetta useiden taloudellisten tunnuslukujen laskemiseen. Vivutussuhteet Velkaantumisaste ilmaisee liikeyritykselle aiheutuneiden velkojen määrän useissa muissa taseissa, tuloslaskelmassa tai kassavirtalaskelmassa. Excel-malli, joka auttaa määrittämään, kuinka hyvin yritys suoriutuu, kuinka nestemäinen tai liuotettava yritys on ja kuinka tehokas se on.

Taseiden muutoksia käytetään myös kassavirran laskemiseen kassavirtalaskelmassa kassavirtalaskelma kassavirtalaskelma (virallisesti nimeltään kassavirtalaskelma) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tietyn ajanjakson aikana . Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta. . Esimerkiksi positiivinen muutos käyttöomaisuudessa on yhtä suuri kuin investoinnit vähennettynä poistoilla. Jos poistomenot ovat tiedossa, investoinnit voidaan laskea ja sisällyttää kassavirtaan kassavirtaan kassavirtaan kassavirtaan.

Kuvakaappaus Finance's Financial Analysis -kurssilta.

Taseen merkitys

Tase on erittäin tärkeä tilinpäätös monista syistä. Sitä voidaan tarkastella yksin ja yhdessä muiden lausuntojen, kuten tuloslaskelman ja kassavirtalaskelman kanssa, saadaksesi täydellisen kuvan yrityksen terveydestä.

Neljä tärkeää taloudellisen suorituskyvyn mittarit sisältää:

- Likviditeetti - Yrityksen lyhytaikaisten varojen vertaaminen lyhytaikaisiin velkoihin antaa kuvan likviditeetistä. Lyhytaikaisten varojen tulisi olla suurempia kuin lyhytaikaiset velat, jotta yritys voi kattaa lyhytaikaiset velvoitteensa. Nykyinen suhde Nykyinen suhde Kaava Nykyinen suhde kaava on = lyhytaikaiset varat / lyhytaikaiset velat. Nykyinen suhde, joka tunnetaan myös käyttöpääoman määränä, mittaa yrityksen kykyä täyttää vuoden kuluessa erääntyvät lyhytaikaiset velvoitteensa. Suhteessa otetaan huomioon lyhytaikaisten varojen paino suhteessa lyhytaikaisiin velkoihin. Se osoittaa yrityksen taloudellisen tilanteen ja Quick Ratio Quick Ratio Pika-suhde, joka tunnetaan myös nimellä happotesti, mittaa yrityksen kykyä maksaa lyhytaikaiset velkansa helposti rahaksi vaihdettavilla varoilla ovat esimerkkejä likviditeetin taloudellisista mittareista .

- Vipu - Yrityksen rahoituksen tarkastelu osoittaa kuinka paljon vipuvaikutusta sillä on, mikä puolestaan osoittaa kuinka suuren taloudellisen riskin yritys ottaa. Velan ja oman pääoman vertailu Finance Financen Finance-artikkelit on suunniteltu itsenäisiksi opiskeluoppaiksi tärkeiden rahoituskäsitteiden oppimiseksi verkossa omaan tahtiisi. Selaa satoja artikkeleita! ja velka kokonaispääomaan ovat yleisiä tapoja arvioida vipuvaikutusta taseessa.

- Tehokkuus - Käyttämällä tuloslaskelmaa taseen kanssa voidaan arvioida, kuinka tehokkaasti yritys käyttää varojaan. Esimerkiksi tulojen jakaminen keskimääräisellä kokonaisvaroilla tuottaa omaisuuden liikevaihtosuhteen Kiinteiden varojen liikevaihto Kiinteiden varojen liikevaihto (FAT) on tehokkuussuhde, joka osoittaa, kuinka hyvin tai tehokkaasti yritys käyttää käyttöomaisuutta myynnin tuottamiseen. Tämä suhde jakaa liikevaihdon kiinteään käyttöomaisuuteen vuodessa. Nettokäyttöomaisuus sisältää aineellisten käyttöomaisuushyödykkeiden määrän vähennettynä kertyneillä poistoilla osoittaakseen, kuinka tehokkaasti yritys muuttaa omaisuuserät tuloiksi. Lisäksi käyttöpääomasykli Käyttöpääoman sykli Yrityksen käyttöpääomasykli on aika, joka kuluu koko nettokäyttöpääoman (lyhytaikaiset varat vähennettynä lyhytaikaisilla veloilla) muuntamiseen rahaksi. Yritykset yrittävät yleensä hallita tätä kiertoa myymällä varastoja nopeasti, keräämällä tuloja nopeasti ja maksamalla laskut hitaasti kassavirran optimoimiseksi. osoittaa kuinka hyvin yritys hoitaa käteisvarojaan lyhyellä aikavälillä.

- Paluu - Taseella voidaan arvioida, kuinka hyvin yritys tuottaa tuottoa. Esimerkiksi nettotuoton jakaminen omalla pääomalla tuottaa oman pääoman tuoton oman pääoman tuoton (ROE) oman pääoman tuoton (ROE) on mittari yrityksen kannattavuudesta, joka laskee yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen kokonaisarvolla. oma pääoma (eli 12%). ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan. (ROE), ja nettotuoton jakaminen taseen loppusummaksi tuottaa omaisuuden tuotto Omaisuuden tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan. (ROA), ja nettotuoton jakaminen velalla ja omalla pääomalla johtaa sijoitetun pääoman tuottoon Sijoitetun pääoman tuotto Sijoitetun pääoman tuotto - ROIC - on kannattavuus tai suorituskyvyn mittari tuottoa tuottaneille, jotka tuottavat pääomaa, nimittäin yrityksen joukkovelkakirjojen haltijat ja osakkeenomistajat. Yrityksen ROIC-arvoa verrataan usein sen WACC-määritykseen sen selvittämiseksi, luo yritys vai tuhoako se arvoa. (ROIC).

Kaikki yllä olevat suhteet ja mittarit on käsitelty yksityiskohtaisesti Finance's Financial Analysis -kurssilla.

Video Selitys taseesta

Alla on video, joka kattaa nopeasti tässä oppaassa esitetyt keskeiset käsitteet ja tärkeimmät asiat, jotka sinun on tiedettävä taseesta, sen muodostavat erät ja miksi sillä on merkitystä.

Kuten videossa on käsitelty, yhtälö Varat = velat + oma pääoma on aina oltava tyytyväinen!

Lisätietoja tilinpäätöksestä

Finance on FMVA (FMVA) ® FMVA® -sertifioinnin virallinen maailmanlaajuinen toimittaja. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Nämä jatko-opinnot ja taloudellisen analyytikon uran edistäminen ovat hyödyllisiä seuraavista rahoitusresursseista:

- Tuloslaskelma Tuloslaskelma Tuloslaskelma on yksi yhtiön ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa.

- Lyhytaikaiset velat Lyhytaikaiset velat Lyhytaikaiset velat ovat liikeyrityksen taloudellisia velvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta.

- Kolme tilinpäätöstä Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia

- Kolme tilinpäätösmallin 3 laskentamallia 3 lausuntomalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opas