Rahan aika-arvo on taloudellinen peruskäsite, jonka mukaan nykyisen rahan arvo on enemmän kuin sama rahasumma, joka saatava tulevaisuudessa. Tämä on totta, koska rahat, jotka sinulla on tällä hetkellä, voidaan sijoittaa ja ansaita tuottoa, mikä luo tulevaisuudessa suuremman rahamäärän. (Tulevalla rahalla on myös ylimääräinen riski, että rahaa ei koskaan voida tosiasiassa saada jostain tai useammasta syystä.) Rahan aika-arvoon viitataan joskus nykyisenä nettoarvona (Net Present Value). Arvo (NPV) on kaikkien tulevaisuuden kassavirtojen (positiivisten ja negatiivisten) arvo koko sijoituksen elinkaaren aikana diskontattu nykyhetkeen. NPV-analyysi on eräänlainen luontainen arvostus, ja sitä käytetään laajasti kaikkialla rahoituksessa ja kirjanpidossa yrityksen arvon, sijoitusvakuuden (NPV) määrittämiseksi.

Kuinka rahan aika-arvo toimii

Yksinkertaista esimerkkiä voidaan käyttää osoittamaan rahan aika-arvo. Oletetaan, että joku tarjoaa maksaa sinulle yhden kahdesta tavasta jokaisesta heidän tekemästään työstä: Hän joko maksaa sinulle 1000 dollaria nyt tai 1100 dollaria vuoden kuluttua.

Mikä palkkavaihtoehto kannattaa valita? Se riippuu siitä, millainen sijoitetun pääoman tuotto Tuoton tuottoprosentti (ROR) on sijoituksen voitto tai menetys ajanjaksolla, joka on suhteutettu sijoituksen alkuperäisiin kustannuksiin prosentteina ilmaistuna. Tämä opas opettaa yleisimmät kaavat, joita voit ansaita rahalla tällä hetkellä. Koska 1100 dollaria on 110% 1 000 dollarista, niin jos uskot voivasi tuottaa yli 10 prosentin tuoton rahasta sijoittamalla sen seuraavan vuoden aikana, sinun tulisi päättää ottaa 1000 dollaria nyt. Toisaalta, jos et usko voivasi ansaita yli 9% seuraavana vuonna sijoittamalla rahat, sinun on suoritettava 1100 dollarin maksu tulevaisuudessa - niin kauan kuin luotat henkilön maksamaan sinulle silloin.

Aika-arvo ja ostovoima

Rahan aika-arvo liittyy myös inflaation ja ostovoiman käsitteisiin. Molemmat tekijät on otettava huomioon sekä tuottoaste, joka voidaan saavuttaa sijoittamalla rahaa.

Miksi tämä on tärkeää? Koska inflaatio heikentää jatkuvasti rahan arvoa ja siten ostovoimaa. Sitä kuvaavat parhaiten hyödykkeiden kuten kaasun tai ruoan hinnat. Jos esimerkiksi sait todistuksen 100 dollarin ilmaisesta bensiinistä vuonna 1990, olisit voinut ostaa paljon enemmän litraa bensiiniä kuin sinulla olisi, jos saisit 100 dollaria ilmaista bensiiniä vuosikymmenen kuluttua.

Inflaatio ja ostovoima on otettava huomioon, kun sijoitat rahaa, koska laskeaksesi sijoituksesi todellisen tuoton, sinun on vähennettävä inflaatioaste prosenttiosuudesta, jonka ansaitset rahoiltasi. Jos inflaatioaste on tosiasiallisesti korkeampi kuin sijoituksesi tuottoprosentti, menetät rahaa ostovoimalla, vaikka sijoituksesi osoittaisikin nimellisen positiivisen tuoton. Esimerkiksi, jos ansaitset 10% investoinneista, mutta inflaatio on 15%, menetät tosiasiallisesti 5% ostovoimasta vuosittain (10% - 15% = -5%).

Rahan kaavan aika-arvo

Rahan aika-arvo on tärkeä käsite paitsi yksilöille myös liiketoimintapäätösten tekemiselle. Yritykset ottavat huomioon rahan aika-arvon, kun he tekevät päätöksiä investoinnista uuteen tuotekehitykseen, uusien yrityslaitteiden tai -tilojen hankkimiseen ja luottoehtojen luomiseen. Myynti- ja ostosopimus (SPA) edustaa tärkeimpien kaupallisten ja hinnoitteluneuvottelujen tulosta. Pohjimmiltaan siinä esitetään kaupan sovitut osat, se sisältää useita tärkeitä suojatoimenpiteitä kaikille osapuolille ja tarjoaa oikeudellisen kehyksen kiinteistön myynnin loppuun saattamiseksi. tuotteiden tai palvelujen myyntiin.

Erityistä kaavaa voidaan käyttää laskettaessa tulevaisuuden arvo rahaa, jotta sitä voidaan verrata nykyarvoon:

Missä:

FV = rahan tuleva arvo

PV = nykyarvo

i = rahan korkotaso tai muu tuotto

t = huomioon otettavien vuosien lukumäärä

n = korollisten jaksojen lukumäärä vuodessa

Käyttämällä yllä olevaa kaavaa tarkastellaan esimerkkiä, jossa sinulla on 5000 dollaria ja voit odottaa ansaitsevasi 5% korkoa vuosittain seuraavien kahden vuoden ajan. Olettaen, että korko kasvaa vain vuosittain, 5000 dollarin tulevaisuuden arvo voidaan laskea seuraavasti:

FV = 5000 dollaria x (1 + (5% / 1) ^ (1 x 2) = 5512,50 dollaria

Tulevan rahan kaavan nykyarvo

Kaavaa voidaan käyttää myös laskemaan nykyarvo rahaa tulevaisuudessa. Voit yksinkertaisesti jakaa tulevaisuuden arvon kertomalla nykyarvon. Tästä voi olla hyötyä harkittaessa kahta erilaista nykyistä ja tulevaa määrää. Harkitsimme alkuperäisessä esimerkissämme vaihtoehtoja, joiden mukaan joku maksaa tänään 1000 dollaria verrattuna 1100 dollariin vuodessa. Jos voisit ansaita 5% rahan sijoittamisesta nyt ja haluaisit tietää, mikä nykyarvo vastaisi 1100 dollarin tulevaa arvoa - tai kuinka paljon rahaa tarvitset nyt kädessäsi, jotta sinulla olisi 1100 dollaria vuodessa nyt - kaava olla seuraava:

PV = 1100 dollaria / (1 + (5% / 1) ^ (1 x 1) = 1047 dollaria

Yllä oleva laskelma osoittaa, että 5%: n vuosittaisen tuoton avulla joudut saamaan 1047 dollaria nykyisessä muodossa vastaamaan tulevan 1100 dollarin arvoa, joka saadaan vuoden kuluttua.

Jotta asiat olisivat helppoja, on olemassa useita online-laskimia, joiden avulla voidaan selvittää rahan tulevaisuuden arvo tai nykyarvo.

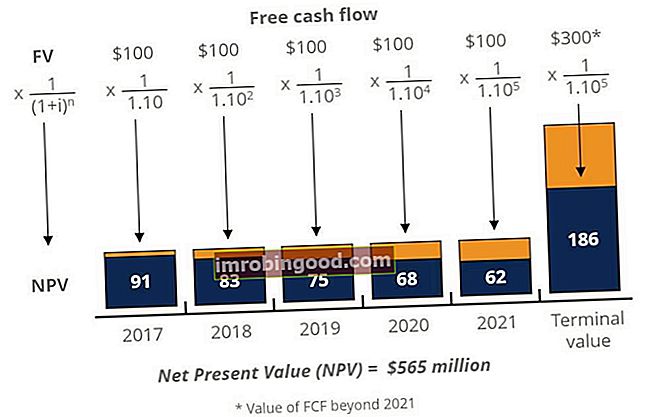

Nettonykyarvon esimerkki

Alla on esimerkki siitä, miltä kassavirta-sarjan nykyinen nettoarvo näyttää. Kuten näette, kassavirran tuleva arvo on lueteltu kaavion yläosassa ja kassavirran nykyinen arvo näkyy sinisissä palkeissa kaavion alaosassa.

Tämä esimerkki on otettu Finance's Free Introduction to Corporate Finance -kurssilta, joka käsittelee aihetta tarkemmin.

Lisäresurssit

Toivomme, että olet nauttinut rahoituksen selityksestä rahan aika-arvosta. Saat lisätietoja rahasta ja sijoittamisesta tutustumalla seuraaviin resursseihin:

- Oikaistu nykyarvo Oikaistu nykyarvo (APV) Oikaistu nykyarvo (APV) lasketaan hankkeen nettonykyarvona plus velkarahoituksen sivuvaikutusten nykyarvona. Katso esimerkkejä ja lataa ilmainen malli. Miksi käyttää oikaistua nykyarvoa NPV: n sijaan? Meidän on ymmärrettävä, miten rahoituspäätökset (velka vs. oma pääoma) vaikuttavat projektin arvoon

- Ennustamismenetelmät Ennustamismenetelmät Suosituimmat ennustamismenetelmät. Tässä artikkelissa selitämme neljän tyyppisiä tulojen ennustamismenetelmiä, joita rahoitusanalyytikot käyttävät tulojen ennustamiseen.

- NPV-kaava NPV-kaava Opas NPV-kaavaan Excelissä taloudellisen analyysin suorittamisen yhteydessä. On tärkeää ymmärtää tarkasti, kuinka NPV-kaava toimii Excelissä ja sen takana oleva matematiikka. NPV = F / [(1 + r) ^ n] missä, PV = nykyarvo, F = tulevaisuuden maksu (kassavirta), r = diskonttokorko, n = tulevaisuuden jaksojen lukumäärä

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa