Poistoaikataulu on taulukko, joka sisältää tiedot jaksotetun lainan jaksotetuista maksuista. Lyhennyslaina on lyhennyslaina, joka vaatii kuukausimaksuja. Osa maksuista menee pääoma- ja korkomaksuihin. Amortoitavan lainan pääoma maksetaan takaisin koko laina-ajan. Tyypillisesti sama määrä maksuja suoritetaan jokaisena jaksona.

Poistoaikataulu voidaan luoda poistolaskurilla, joka sisältää lainan määrän, jaksoittaisten ehtojen ja koron tiedot. Lainanottajat voivat lyhennysaikataulujen avulla suunnitella ja seurata paremmin, kuinka paljon he ovat edelleen velkaa ja kuinka heille maksetaan takaisin.

Yhteenveto

- Poistoaikataulu on taulukko, joka sisältää jaksotetun lainan jaksoittaiset maksutiedot.

- Lainan määrä, korko, erääntymisaika, maksuaikoja ja poistomenetelmä määräävät, miltä poistojen aikataulu näyttää.

- Poistomenetelmiin sisältyvät suora linja, laskeva saldo, annuiteetti, luoti, ilmapallo ja negatiiviset poistot.

Poistoaikataulujen ymmärtäminen

Määräaikaiset maksut suoritetaan lainojen, kuten auton tai asuntolainan, lyhentämisestä. Jokainen maksu koostuu kahdesta osasta - korkomaksu ja pääoman takaisinmaksu. Päämaksu Päämaksu on maksu alkuperäisen velan määrän kohdalla. Toisin sanoen päämaksu on lainan maksu, joka vähentää jäljellä olevaa lainan määrää sen sijaan, että sitä sovellettaisiin lainasta perittävän koron maksamiseen. . Korkojen tai pääoman takaisinmaksun prosenttiosuus vaihtelee eri lainoissa.

Kullakin kaudella veloitettavan koron määrä riippuu ennalta määrätystä korosta ja lainan jäljellä olevasta saldosta. Jakson loppuosa käytetään pääoman takaisinmaksuun. Vain pääoman takaisinmaksun osuus vähentää jäljellä olevaa lainaa.

Määritetyn lainasumman, maksuaikojen lukumäärän ja koron perusteella lyhennysaikataulu määrittää jaksomaksun kokonaismäärän, korko-osuudet, pääoman takaisinmaksun ja lainan jäljellä olevan saldon jokaisesta kaudesta.

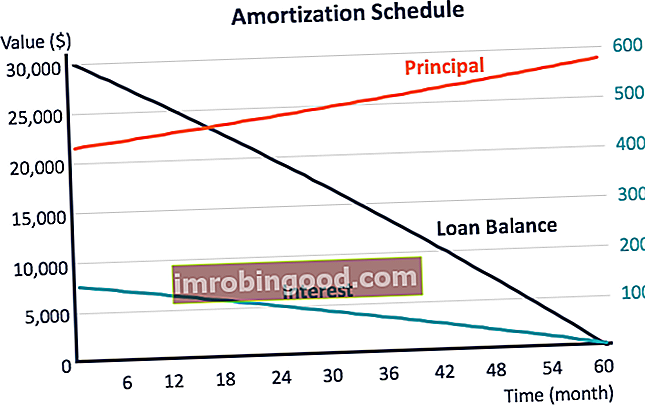

Tyypillisesti lyhennetyn lainan jäljellä oleva saldo pienenee ajan myötä päämaksut takaisinmaksettaessa. Näin ollen myös kunkin ajan korkomäärä pienenee ajan myötä, ja pääoman takaisinmaksu kasvaa vähitellen.

Esimerkki poistojen aikataulusta

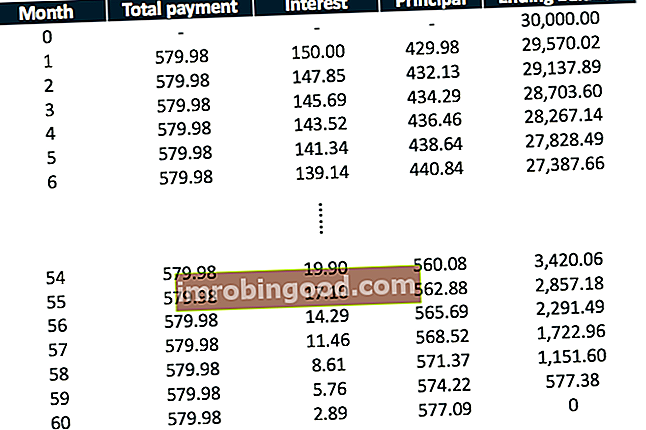

Harkitse 30 000 dollarin täysin lyhentävää lainaa, jonka laina on viisi vuotta ja kiinteä korko 6%. Maksut suoritetaan kuukausittain. Seuraavassa taulukossa on esitetty ensimmäisen ja viimeisen kuuden kuukauden lyhennysaikataulu.

Laina poistetaan kokonaan kiinteällä kokonaismaksulla 579,98 dollaria kuukaudessa. Kunkin kuukauden korkomaksu voidaan laskea kertomalla jaksollinen korko viimeisen kuukauden loppusaldolla. Loppuosa kuukausimaksusta on siis pääoman takaisinmaksu.

Ensimmäisen kuukauden aikana 150 dollaria kokonaismaksusta on korkoa ja 429,98 dollaria pääoman takaisinmaksu, mikä vähentää lainan saldoa. Ajan myötä korko-osuus pienenee ja suuremmat pääoman arvot maksetaan vähitellen takaisin. Siksi lainan saldo pienenee yhä nopeammin.

Menetelmät poistoaikataululle

Lainan lyhentämiseen on useita tapoja. Erilaiset menetelmät johtavat erilaisiin lyhennysaikatauluihin.

1. Suora viiva

Suoraviivaisena poistona, joka tunnetaan myös nimellä lineaarinen poistona, koron kokonaismäärä jaetaan tasan koko lainan voimassaoloaikana. Se on yksinkertaisuutensa vuoksi yleisesti käytetty menetelmä kirjanpidossa. Kiinteällä jaksoittaisella kokonaismaksulla ja korkomäärällä pääoman takaisinmaksu on myös vakaa koko lainan voimassaoloaikana.

2. Tasapainon lasku

Laskevan saldon menetelmä on nopeutettu poistomenetelmä, jossa kausittainen korkomaksu laskee, mutta pääoman takaisinmaksu kasvaa lainan iän myötä. Tällaisessa menetelmässä jokainen säännöllinen maksu on suurempi kuin peritty korko (korko kerrottuna kauden alussa olevalla lainasaldolla); loppuosa maksaa takaisin pääoman ja lainasaldo pienenee. Laskeva saldo johtaa matalampiin korkokuluihin ja nopeuttaa siten pääoman takaisinmaksua.

3. Annuiteetti

Annuiteettimenetelmällä lyhennetty laina käsittää joukon maksuja, jotka suoritetaan yhtäjaksoisesti. Maksut suoritetaan myös tyypillisesti yhtä suurina määrinä. Elinkorkoja on kahta tyyppiä: tavallinen elinkorko, josta maksut suoritetaan kunkin kauden lopussa, ja elinkorko johtuu Eläkevakuutusmaksuaikana viitataan sarjaan samanarvoisia maksuja, jotka suoritetaan samalla aikavälillä kunkin jakson alussa. Ajanjaksot voivat olla kuukausittain, neljännesvuosittain, joista maksut suoritetaan kunkin jakson alussa.

Erilaiset elinkorkotyypit voivat aiheuttaa pienen eron niiden takaisinmaksuaikatauluissa. Mitä korkeampi korko tai pidempi laina-aika, sitä suurempi ero on. Edellä olevassa poistoaikataulussa käytetään tavallista annuiteettimenetelmää.

4. Luodin

Bullet-lainat Bullet-laina Bullet-laina on eräänlainen laina, jossa lainattu pääoma maksetaan takaisin laina-ajan lopussa. Joissakin tapauksissa korkokuluja ei yleensä poisteta lainojen voimassaoloaikana. Yleensä bullet-lainan säännölliset maksut kattavat vain korkomaksut. Se jättää suuren määrän loppumaksua lainan eräpäivänä, mikä maksaa takaisin koko pääoman.

Tämän vuoksi luettelomerkin lainaerä pysyy muuttumattomana koko laina-ajan ja lasketaan välittömästi nollaan eräpäivänä.

5. Ilmapallo

Balloonilaina on samanlainen kuin bullet-laina, joka yleensä maksaa takaisin koko pääoman eräpäivänä. Toisinaan se poistetaan pienillä pääoman takaisinmaksuilla, mutta suurin osa maksetaan kuitenkin eräpäivänä. Tällöin erääntynyt saldo pienenee hieman koko laina-ajan ja laskee nollaan eräpäivänä.

6. Negatiivinen poistot

Negatiivisella poistomenetelmällä jakson kokonaismaksu on pienempi kuin kyseiseltä kaudelta peritty korko. Se tarkoittaa, että määräajoista ei ole jäljellä mitään pääoman takaisinmaksuun, ja jäljellä oleva korkomaksu kertyy lainan jäljellä olevan saldon lisäämiseksi. Lainasaldo kasvaa ajan myötä, ja se maksetaan takaisin eräpäivänä.

Lisää resursseja

Rahoitus on maailmanlaajuisen Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin virallinen toimittaja Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotiedot, kassavirta-analyysit , kovenanttimallinnus, lainojen takaisinmaksut ja paljon muuta. sertifiointiohjelma, joka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Vuotuinen prosenttiosuus (APR) Vuotuinen prosenttiosuus (APR) Vuotuinen prosenttiosuus (APR) on vuotuinen korko, jonka yksilön on maksettava lainasta tai jonka hän saa talletustililtä. Loppujen lopuksi todellinen vuosikorko on yksinkertainen prosenttiosuus, jota käytetään ilmaisemaan lukumäärä, jonka henkilö tai yhteisö maksaa vuosittain etuoikeudesta lainata rahaa.

- Lainan rakenne Lainan rakenne Lainan rakenne on lainan ehdot ottaen huomioon lainan muodostavat tekijät, mukaan lukien maturiteetti tai juoksuaika, takaisinmaksu ja riski

- Korkokulut Korkokulut Korkomenot syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki yrityksen taseessa olevat suurimmat velat ja korko laskea kertomalla

- Amortisoimaton laina Amortisoimaton laina Amortoimaton laina on laina, jonka velkaa pääomaa ei makseta ennen kuin laina erääntyy. Amortoimattomiin lainoihin viitataan myös vain korkoina