Osinkojen maksusuhde (DPR) on osakkeenomistajille maksettujen osinkojen määrä suhteessa nettotuloksen kokonaismäärään. Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa, myös kaikissa kolmessa ydinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. yritys tuottaa. Toisin sanoen osingonmaksusuhde mittaa osakkeenomistajille jaettavan osuuden nettotuloista. Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat osinkona.

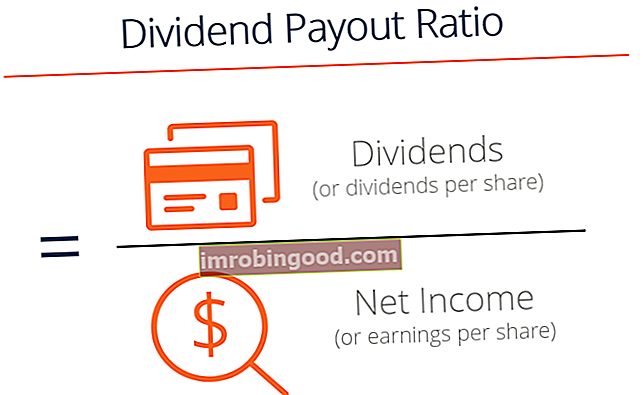

Osingonmaksusuhteen kaava

DPR: n laskemiseksi on useita kaavoja:

1. DPR = osinkojen kokonaismäärä / nettotuotot

2. DPR = 1 - Retentiosuhde (säilyttämisaste, joka mittaa yrityksen pitämän nettotulon prosenttiosuutta voittovaroina, on päinvastainen tai käänteinen osinkojen maksusuhteeseen nähden)

3. DPR = osinko / osake / osakekohtainen tulos

Esimerkki osinkojen maksusuhteesta

Yritys A: n nettotulos oli 20 000 dollaria vuodelta. Samana ajanjaksona yritys A ilmoitti ja myönsi osakkeenomistajilleen 5000 dollaria osinkoja. DPR-laskelma on seuraava:

DPR = 5000 dollaria / 20000 dollaria = 25%

Siksi 25 prosentin osinkosuhde osoittaa, että yritys A maksaa 25 prosenttia nettotuloksestaan osakkeenomistajille. Loput 75% nettotuloista, jotka yhtiö pitää kasvun varassa, kutsutaan kertyneiksi voittovaroiksi Kertyneet voittovarat Kertyneiden voittojen kaava edustaa kaikkia kertyneitä nettotuloja nettomääräisesti kaikilla osakkeenomistajille maksetuilla osinkoilla. Kertyneet voittovarat ovat osa taseen omaa pääomaa ja edustavat sitä osaa yrityksen tuloksesta, jota ei jaeta osinkoina osakkeenomistajille, vaan varataan sen sijaan uudelleeninvestointiin.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Osinkojen maksusuhteen tulkinta

Osingonmaksusuhde auttaa sijoittajia määrittämään, mitkä yritykset sopivat parhaiten sijoitustavoitteisiinsa. Kun osakkeenomistajat sijoittavat yritykseen, sijoitetun pääoman tuotto tulee kahdesta lähteestä: osingot ja myyntivoitot Pääoman voiton tuotto Pääomavoiton tuotto (CGY) on sijoituksen tai arvopaperin hinnannousu prosentteina. Koska pääoman tuotto lasketaan mukaan arvopaperin markkinahintaan ajan mittaan, sitä voidaan käyttää arvopaperin markkinahinnan vaihtelun analysointiin. Katso laskenta ja esimerkki. Kaksi palautuslähdettä liittyvät toisiinsa seuraavasti:

- Akorkea DPR tarkoittaa, että yritys sijoittaa vähemmän rahaa takaisin liiketoimintaansa samalla kun maksaa suhteellisen enemmän tuloksistaan osinkoina. Tällaiset yritykset houkuttelevat yleensä tuottosijoittajia, jotka haluavat varmistaa vakaan tulovirran korkean potentiaalin kasvaa osakekurssissa.

- Matala DPR tarkoittaa, että yritys sijoittaa enemmän rahaa takaisin liiketoimintansa laajentamiseen. Investoimalla liiketoiminnan kasvuun yhtiö pystyy todennäköisesti tuottamaan sijoittajille tulevaisuudessa suurempia myyntivoittoja. Siksi tämäntyyppiset yritykset houkuttelevat kasvusijoittajia, jotka ovat enemmän kiinnostuneita potentiaalisista voitoista osakekurssin merkittävästä noususta ja vähemmän kiinnostuneita osinkotuotoista.

Osingonmaksusuhdetta ei ole tarkoitettu arvioimaan, onko yritys "hyvä" tai "huono" sijoitus. Pikemminkin sitä käytetään auttamaan sijoittajia tunnistamaan, minkä tyyppisiä tuottoja - osinkotuotot vs. myyntivoitot - yritys todennäköisesti tarjoaa sijoittajalle. Yrityksen historiallisen DPR-tarkastelun avulla sijoittajat voivat selvittää, sopivatko yrityksen todennäköiset sijoitustuotot hyvin sijoittajan salkkuun, riskinsietokykyyn ja sijoitustavoitteisiin. Esimerkiksi osingonmaksusuhteiden tarkastelu voi auttaa kasvusijoittajia tai arvostamaan sijoittajia tunnistamaan yritykset, jotka saattavat sopia hyvin heidän yleiseen sijoitusstrategiaansa.

DPR: ää voidaan käyttää myös yrityksen kypsyysasteen mittaamiseen seuraavasti:

- Nuoremmat, nopeammin kasvavat yritykset ilmoittavat todennäköisemmin a matala DPR koska he sijoittavat suurimman osan tuloistaan uudelleen Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. liiketoiminnan laajentamiseen ja tulevaan kasvuun.

- Kypsemmillä, vakiintuneilla yrityksillä, joiden kasvuvauhti on tasaisempi, mutta todennäköisesti hitaampi, on todennäköisemmin suhteellisen suuri korkea DPR koska he eivät tunne tarvetta sitouttaa suurta osaa tuloistaan liiketoiminnan laajentamiseen. Sinisen sirun osakkeilla, kuten Coca-Cola tai General Motors, on usein suhteellisen korkeampi osinkojen maksusuhde.

Muista, että keskimääräiset DPR-arvot voivat vaihdella suuresti toimialoittain. Monet korkean teknologian teollisuudet jakavat osinkojen muodossa vain vähän tai ei lainkaan tuottoa, kun taas yleishyödyllisen teollisuuden yritykset jakavat yleensä suuren osan tuloistaan osinkoina. Kiinteistösijoitusrahastot (REIT) vaativat lain mukaan maksamaan erittäin suuren osan tuloistaan osinkoina sijoittajille.

Tärkeimmät takeaways

Yhteenvetona voidaan todeta, että tässä ovat avainkohdat, jotka sinun on tiedettävä DPR: stä:

- Osingonmaksusuhde on sijoittajille maksettujen osinkojen määrä suhteessa yhtiön nettotulokseen.

- Optimaalista osingonmaksusuhdetta ei ole, koska yrityksen DPR riippuu suuresti toimialasta, jolla yritys toimii, liiketoiminnan luonteesta sekä yrityksen maturiteetista ja liiketoimintasuunnitelmasta.

- Nopeasti kasvavat yritykset ilmoittavat yleensä suhteellisen alhaisemmasta osinkosuhteesta, kun tulos on investoitu voimakkaasti yhtiöön kasvun ja laajentumisen mahdollistamiseksi.

- Hitaammin kasvavat, kypsemmät yritykset, joilla on suhteellisen vähemmän tilaa laajentaa markkinaosuuttaan suurilla investoinneilla, ilmoittavat yleensä korkeamman osinkosuhteen.

- Tuloon suuntautuneet sijoittajat etsivät yleensä korkeita osinkojen maksusuhteita valitessaan sijoittavia yrityksiä.

Liittyvät lukemat

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat rahoitusresurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Hinnan voittosuhde Hinnan voittosuhde Hinnan voittosuhde (P / E suhde) on suhde yrityksen osakekurssiin ja osakekohtaiseen tulokseen. Se antaa sijoittajille paremman käsityksen yrityksen arvosta. P / E osoittaa markkinoiden odotukset ja on hinta, jonka sinun on maksettava nykyisten (tai tulevien) tulojen yksikköä kohti

- Osinko vs. osakkeiden takaisinosto / takaisinosto Osinko vs. osakkeiden takaisinosto / takaisinosto Osakkeenomistajat sijoittavat julkisesti noteerattuihin yrityksiin pääoman arvonnousun ja tuoton saavuttamiseksi. Yhtiöllä on kaksi pääasiallista tapaa palauttaa voitot osakkeenomistajille - käteisosinko ja osakkeiden takaisinosto. Osinkoa ja osakkeiden takaisinostoa koskevan strategisen päätöksen syyt vaihtelevat yhtiöittäin

- Osakekohtainen osinko Osakekohtainen osinko (DPS) Osakekohtainen osinko (DPS) on osinkojen kokonaismäärä, joka kohdistetaan jokaiselle yrityksen osakkeelle. Osakekohtaisen osingon laskeminen

- Kiinteistösijoitusyhtiöt (REIT) Real Estate Investment Trust (REIT) Kiinteistösijoitusrahastot (REIT) ovat sijoitusrahasto tai arvopaperi, joka sijoittaa tuloja tuottaviin kiinteistöihin. Rahastoa hoitaa ja omistaa osakkeenomistajayritys, joka antaa rahaa sijoittaa kaupallisiin kohteisiin, kuten toimisto- ja kerrostalot, varastot, sairaalat, ostoskeskukset, opiskelija-asunnot, hotellit