Riskinsiirto viittaa riskienhallintaan Riskienhallinta Riskienhallinta sisältää tunnistamisen, analysoinnin ja vastaamisen riskitekijöihin, jotka ovat osa yrityksen elämää. Se tehdään yleensä tekniikalla, jossa riski siirretään kolmannelle osapuolelle. Toisin sanoen riskinsiirto edellyttää, että toinen osapuoli ottaa toisen osapuolen vastuut. Vakuutusten ostaminen on yleinen esimerkki riskien siirtämisestä yksityishenkilöltä tai yhteisöltä vakuutusyhtiölle.

Kuinka se toimii

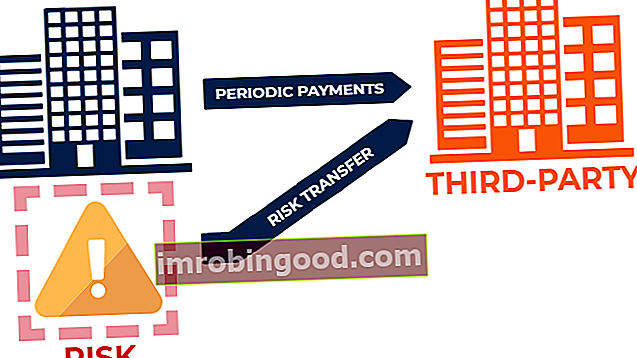

Riskinsiirto on yleinen riskinhallintatekniikka, jossa mahdollinen menetys yksilön tai yhteisön epäedullisesta tuloksesta siirretään kolmannelle osapuolelle. Korvaamiseksi kolmannelle osapuolelle riskin kantamisesta henkilö tai yhteisö maksaa yleensä kolmannelle osapuolelle säännöllisiä maksuja.

Yleisin esimerkki riskinsiirrosta on vakuutus. Kun henkilö tai yhteisö ostaa vakuutuksen, hän vakuuttaa taloudellisilta riskeiltä. Esimerkiksi henkilö, joka ostaa autovakuutuksen, saa taloudellista suojaa liikennehäiriöistä mahdollisesti aiheutuvilta fyysisiltä vaurioilta.

Sellaisena henkilö siirtää liikennetapahtumasta aiheutuvien merkittävien taloudellisten menetysten riskin vakuutusyhtiölle Omaisuus- ja vahinkovakuutusyhtiöt Omaisuus- ja vahinkovakuutusyhtiöt ovat yrityksiä, jotka tarjoavat varoja (esim. Talo, auto jne.) .) ja myös vastuuvakuutus onnettomuuksista, loukkaantumisista ja vahingoista muille ihmisille tai heidän omaisuudelleen. . Vastineeksi tällaisten riskien kantamisesta vakuutusyhtiö vaatii tyypillisesti säännöllisiä maksuja henkilöltä.

Riskinsiirtomenetelmät

On olemassa kaksi yleistä tapaa siirtää riski:

1. Vakuutus

Kuten edellä todettiin, vakuutusten ostaminen on yleinen tapa siirtää riski. Kun henkilö tai yhteisö ostaa vakuutuksia, he siirtävät taloudelliset riskit vakuutusyhtiölle. Vakuutusyhtiöt veloittavat tyypillisesti palkkion - vakuutusmaksu Vakuutuskulut Vakuutuskulut on summa, jonka yritys maksaa saadakseen vakuutussopimuksen ja mahdolliset lisämaksut. Yhtiön suorittama maksu on merkitty tilikauden kuluksi. Jos vakuutusta käytetään tuotannon ja toiminnan kattamiseen - tällaisten riskien ottamiseen.

2. Korvauslauseke sopimuksissa

Sopimuksia voidaan käyttää myös auttamaan yksilöä tai yhteisöä siirtämään riskiä. Sopimuksiin voi sisältyä korvaus Korvaus Korvaus on toisen osapuolen laillinen sopimus pitää toinen osapuoli moitteettomana - ei vastuussa - mahdollisista menetyksistä tai vahingoista. lauseke - lauseke, jolla varmistetaan, että vastapuoli korvaa mahdolliset tappiot. Yksinkertaisesti sanottuna vahingonkorvauslauseke on lauseke, jossa sopimuksen osapuolet sitoutuvat korvaamaan toisilleen sopimuksesta aiheutuvat vahingot, vastuut tai vahingot.

Tarkastellaan esimerkiksi asiakasta, joka allekirjoittaa sopimuksen korvauslausekkeella. Korvauslausekkeessa todetaan, että sopimuksen kirjoittaja korvaa asiakkaan tekijänoikeusvaatimuksista. Sellaisena, jos asiakas saa tekijänoikeusvaatimuksen, sopimuksen kirjoittaja olisi (1) velvollinen kattamaan tekijänoikeusvaatimuksen puolustamiseen liittyvät kustannukset ja (2) vastuussa tekijänoikeusvaatimusten vahingoista, jos asiakkaan todetaan olevan vastuussa tekijänoikeuksista rikkominen.

Vakuutusyhtiöiden suorittama riskinsiirto

Vaikka riski siirretään yleensä yksityishenkilöiltä ja yhteisöiltä vakuutusyhtiöille, vakuutuksenantajat pystyvät myös siirtämään riskin. Tämä tapahtuu jälleenvakuutusyhtiöiden kanssa tehdyn vakuutuksen kautta. Jälleenvakuutusyhtiöt Jälleenvakuutusyhtiöt Jälleenvakuutusyhtiöt, jotka tunnetaan myös jälleenvakuuttajana, ovat yrityksiä, jotka tarjoavat vakuutuksia vakuutusyhtiöille. Toisin sanoen jälleenvakuutusyhtiöt ovat yrityksiä, jotka saavat vakuutusvelkoja vakuutusyhtiöiltä. ovat yrityksiä, jotka tarjoavat vakuutuksia vakuutusyrityksille. Samoin kuin yksityishenkilöt tai yhteisöt ostavat vakuutuksia vakuutusyhtiöiltä, vakuutusyhtiöt voivat siirtää riskiä ostamalla vakuutuksen jälleenvakuutusyhtiöiltä. Vastineeksi tämän riskin ottamisesta jälleenvakuutusyhtiöt veloittavat vakuutusyhtiöiltä vakuutusmaksun.

Riskinsiirto vs. riskinsiirto

Riskinsiirto sekoitetaan yleisesti riskinsiirtoon. Toistan, että riskinsiirto siirtää riskiä ("siirtämällä") kolmannelle osapuolelle. Toisaalta riskinsiirto merkitsee riskialttiiden tulosten jakauman muuttamista ("siirtämistä") sen sijaan, että riski siirrettäisiin kolmannelle osapuolelle.

Esimerkiksi vakuutus on tapa siirtää riski. Johdannaissopimusten ostaminen on tapa siirtää riskiä.

Lisäresurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Alla olevista lisärahoitusresursseista on hyötyä oppimisen ja urasi etenemisen kannalta:

- Vakuutusmatemaatikko Aktuaari Aktuaari toimii lähinnä vakuutus- ja jälleenvakuutusyhtiöiden, monikansallisten yritysten ja rahoitussuunnittelijoiden taloudellisen turvallisuuden selkärangana. Aktuaarin ensisijainen tehtävä on analysoida riskejä sekä riskeihin ja epävarmuuteen liittyviä kustannuksia.

- Kaupallinen vakuutusmeklari Kaupallinen vakuutusmeklari Kaupallinen vakuutusedustaja on henkilö, jonka tehtävänä on toimia välittäjänä vakuutusyhtiöiden ja asiakkaiden välillä. Kaupallisten vakuutusedustajien olemassaolo estää pitkälti asiakkaita eksymästä luotettavien ja häikäilemättömien vakuutusten tarjoajien meressä.

- Safe Harbor Safe Harbor Turvallinen satama on lain tai asetuksen säännös, joka suojaa vastuulta tai rangaistukselta tai vähentää vastuuta tiettyjen ehtojen täyttyessä.

- Subrogation Subrogation Subrogation tarkoittaa käytäntöä korvata toinen osapuoli oikeudellisessa ympäristössä. Pohjimmiltaan korvausoikeus tarjoaa laillisen oikeuden kolmanteen