Operatiiviset varat (FFO) on rahavirran todellinen määrä. Kassavirta Kassavirta on yrityksen, laitoksen tai yksityishenkilön rahamäärän kasvu tai lasku. Rahoituksessa termiä käytetään kuvaamaan käteisen määrää (valuuttaa), joka syntyy tai kulutetaan tiettynä ajanjaksona. Yrityksen liiketoiminnasta syntyy useita CF-tyyppejä.

Nettotappion laskemiseksi on lisättävä nettotuloihin kulut tai tappiot, jotka eivät ole toiminnasta tosiasiallisesti aiheutuneet, kuten poistot, poistot ja omaisuuden myyntitappiot. Vähennä sitten omaisuuden myyntivoitot ja korkotuotot.

FFO: ta käyttävät yleisesti yritykset, jotka harjoittavat kiinteistösijoitusyhtiöitä (REIT). Finance Financen rahoitusartikkelit on suunniteltu itsenäisiksi opiskeluoppaiksi tärkeiden finanssikonseptien oppimiseksi verkossa omaan tahtiin. Selaa satoja artikkeleita! , yritys, joka harjoittaa pääasiassa tuloja tuottavia kiinteistökauppoja. REIT-yhtiöt harjoittavat liikekiinteistöjä - toimistotilojen ja kerrostalojen, varastojen, sairaaloiden, kauppakeskusten, hotellien ja metsämaiden myyntiä, vuokrausta ja rahoitusta.

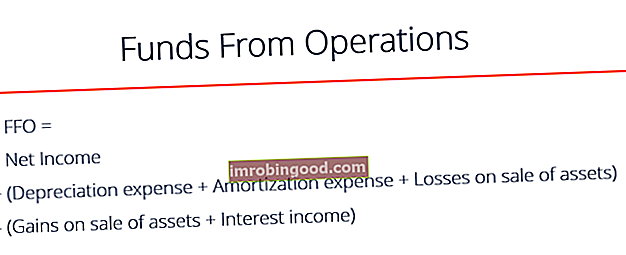

Mikä on FFO-kaava?

Tässä on kaava FFO: n laskemiseksi:

FFO = Nettotuotot + (Poistot + Poistot + Omaisuuden myyntitappiot) - (Omaisuuden myyntivoitot + Korkotuotot)

Esimerkiksi:

Big Time Real Estate Company ilmoitti viime vuonna 10 miljoonan dollarin nettotuoton, 2 miljoonan dollarin poistokustannuksen, 1 miljoonan dollarin korkopoistomenon, 500 000 dollarin korkotuoton ja 1 miljoonan dollarin voiton erilaisten varojen myynnistä. Big Time Real Estate Companyn liiketoiminnan todellinen kassavirta (FFO) on 11,5 miljoonaa dollaria.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mitä ovat omaisuuserän poistot ja poistot?

Nämä rahoitusehdot ovat kustannuksia, jotka on lisättävä takaisin nettotuloihin yrityksen ydinliiketoiminnasta saatujen todellisten tulojen määrittämiseksi. Liiketoiminnan ulkopuoliset kulut eivät kuulu liiketoiminnan päätoimintoihin, joten ne olisi lisättävä nettotulokseen.

Poistot - Poistot Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. on kustannus, joka kohdistetaan investointeihin (aineellisten käyttöomaisuushyödykkeiden hankinta PP&E PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaaleista. Tähän vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Näillä varoilla on keskeinen merkitys yrityksen toiminnan ja tulevien menojen tai mahdollisten käyttöomaisuuden taloudellisessa suunnittelussa ja analyysissä). Poistot ovat ei-käteisvaroihin perustuvia kuluja, koska ne luodaan vain kirjanpitotarkoituksiin ja eivät vastaa sitä aikaa, jolloin käteistä käytettiin omaisuuden ostamiseen.

Poistot - Lainan ja pääomakustannusten maksut jakautuvat tietylle ajanjaksolle.

Varojen myynnin tappiot - Tappio syntyy, kun omaisuuserä eliminoidaan ja myyntihinta on alhaisempi kuin myydyn omaisuuden kirjanpitoarvo. Tämä on toinen ei-käteinen kulu.

Mitkä ovat omaisuuden myyntivoitot ja korkotuotot?

Omaisuuden myyntivoitot ja korkotuotot vähennetään nettotuloista toiminnan todellisen kassavirran laskemiseksi. Nämä tulot eivät ole pääliiketoimintaa.

Omaisuuden myyntivoitot - voitto, joka saadaan, kun omaisuuserä myydään ja myyntihinta on korkeampi kuin omaisuuserän kirjanpitoarvo.

Korkotuotot - Tulot jälkimarkkinakelpoisten arvopapereiden koroista, pitkäaikaisista sijoituksista tai koronmaksutilillä pidetystä käteisestä

Miksi FFO on niin tärkeä kiinteistöalalla?

FFO mittaa yrityksen operatiivista tehokkuutta tai suorituskykyä, etenkin useimpien REIT Finance Financen talousartikkeleiden artikkelit on suunniteltu itseopiskeluoppaiksi tärkeiden finanssikonseptien oppimiseksi verkossa omaan tahtiisi. Selaa satoja artikkeleita! yrityksille. Syynä tähän on se, että kiinteistöjen arvojen on todettu nousevan ja laskevan makrotaloudellisten olosuhteiden mukaan. Kustannuslaskentamenetelmää käytettäessä lasketut liiketulokset eivät yleensä toimi tarkkana suorituskyvyn mittauksena.

Kiinteistöyhtiöt käyttävät FFO: ta tarkempana toimintakehityksen vertailuarvona. Sijoittajat käyttävät tätä mittaria myös kiinteistöyhtiön taloudellisen tuloksen määrittämiseen.

Lisää resursseja

Toivomme, että tämä FFO: n rahoitusopas on auttanut ymmärtämään, miten sijoittajat suhtautuvat REIT: n taloudelliseen tulokseen. Tietojesi laajentamiseksi suosittelemme seuraavia rahoitusresursseja:

- Vapaa kassavirta Vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevat rahat jaetaan harkinnanvaraisesti.

- Liiketulos Liiketulos Liiketulos, jota kutsutaan myös liikevoitoksi tai tuloksi ennen korkoja ja veroja (EBIT) on tulojen määrä, joka on jäljellä välittömien ja välillisten operatiivisten kustannusten vähentämisen jälkeen. Korkokuluja, korkotuloja ja muita ei-operatiivisia tulonlähteitä ei oteta huomioon laskettaessa liiketoiminnan tuottoja

- Ennakkovuokra Etukäteen maksettu vuokrasopimus Ennakkomaksettua vuokrasopimusta käytetään aineellisten hyödykkeiden rakenteeseen siten, että vuokralle ottajalla on mahdollisuus ostaa omaisuuserä vuokrasopimuksen jälkeen. Rakenne sisältää tyypillisesti vuokrasopimuksen ennakkomaksun omaisuuden käytöstä pitkällä aikavälillä.

- Kaupallisen kiinteistön välittäjä Kaupallisen kiinteistön välittäjä Kaupallinen kiinteistönvälittäjä on välittäjä liikekiinteistöjen myyjien ja ostajien välillä, joka auttaa asiakkaita myymään, vuokraamaan tai ostamaan liikekiinteistöjä. Kaupallisen kiinteistönvälittäjällä on vapaus työskennellä joko itsenäisenä edustajana tai kaupallisen kiinteistönvälitysyrityksen jäsenenä.