Markkinakorko suhteessa BKT: hen (tunnetaan myös nimellä Buffett-indikaattori) on mitta kaikkien maan julkisesti noteerattujen osakkeiden kokonaisarvosta jaettuna kyseisen maan bruttokansantuotteella (BKT-kaava BKT-kaava koostuu kulutuksesta, julkisyhteisöistä menot, investoinnit ja nettovienti. Jaamme BKT-kaavan vaiheisiin tässä oppaassa. Bruttokansantuote (BKT) on kaikkien maassa tietyllä ajanjaksolla tuotettujen lopullisten taloudellisten hyödykkeiden ja palvelujen rahallinen arvo paikallisessa valuutassa. ajasta. ). Sitä käytettiin laajana tapana arvioida, ovatko maan osakemarkkinat yliarvostettuja vai aliarvostettuja, verrattuna historialliseen keskiarvoon. Se on eräänlainen hinta / myynti -arvoisen moninkertaisen analyysin moninkertaistumisanalyysi, johon sisältyy yrityksen arvostaminen kerrannaisilla. Siinä verrataan yrityksen moninkertaista vertaisyrityksen kanssa. koko maassa.

Markkina-arvo BKT-kaavassa

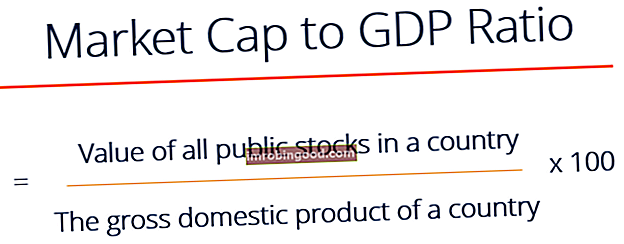

Kaava on:

Buffett-indikaattori

Osakemarkkinoiden yläraja suhteessa BKT: hen on tullut tunnetuksi Buffett-indikaattorina viime vuosina, koska Warren Buffett Warren Buffett - käyttökate Warren Buffett tunnetaan epätyydyttävästä käyttökatteesta. Warren Buffett hyvitetään sanomalla "Onko johto sitä mieltä, että hampaiden keiju maksaa CapExistä?" Kommentoi Fortune Magazine -lehteä uskovansa, että se on "luultavasti paras yksittäinen mitta siitä, missä arvot ovat milloin tahansa".

Syy hänen mukaansa on, että se on yksinkertainen tapa tarkastella kaikkien osakkeiden arvoa aggregaattitasolla ja verrata tätä arvoa maan kokonaistuotantoon, joka on sen bruttokansantuote. Tämä liittyy hyvin läheisesti hinta / myynti -suhteeseen, joka on erittäin korkean tason arvostusmuoto.

Esimerkki Buffett-indikaattorista

Alla olevasta kaaviosta (valokuvan luotto: Advisor Perspectives) näet suhde ajan mittaan.

Osoittaja on sama kuin The Wilshire 5000 Total Market Index, joka on markkina-cap-indeksi, joka edustaa kaikkien Yhdysvalloissa kaupankäynnin kohteena olevien osakkeiden arvoa.

Nimittäjä on Yhdysvaltojen neljännesvuosittainen BKT.

Kuten näette, keskiarvo on noin 75%, muutama piikki yli 100% ja jotkut jaksot alle 50%.

Kuvahaku: AdvisorPerspectives (advisorperspectives.com)

Markkina-arvon suhde BKT: hen

Indikaattori on kuin hinta / myynti -suhde koko maassa. Arvioinnissa ja tarkemmin vertailukelpoisessa yritysanalyysissä Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, joka tarkastelee samankaltaisten julkisten yhtiöiden suhteita ja käyttää niitä toisen yrityksen arvon johtamiseen. Arvostuksen mittana käytetään Hinta / myynti- tai EV / myynti-metriikkaa.

Hinta / myynti-suhdetta, joka on yli 1,0x (tai 100%), pidetään yleensä merkkinä siitä, että sitä arvostetaan erittäin hyvin, kun taas alle 0,5x (tai 50%) kauppaa käyvien yritysten katsotaan olevan halpoja. Jotta yrityksen arviointi voidaan arvioida asianmukaisesti, on otettava huomioon muut tekijät, kuten katteet ja kasvu.

Tämä on yhdenmukaista Buffett-indikaattorin tulkinnan kanssa, mikä on järkevää, koska se on olennaisesti sama, mutta koko maalle vain yhden yrityksen sijaan.

Buffett-indikaattorin puutteet

Vaikka Buffett-indikaattori on hyvä korkean tason mittari, hinta / myynti-suhde on myös melko raaka. Siinä ei oteta huomioon yritysten kannattavuutta, vain niiden ylimmän tulotaso, mikä voi olla harhaanjohtava.

Lisäksi suhde on ollut korkeampi pitkään (noin viimeisen 30 vuoden aikana), ja siksi monet sijoittajat kyseenalaistavat kohtuullisen keskimääräisen suhteen. Vaikka keskiarvo on 75%, ja monet uskovat yli 100 prosentin osoittavan markkinoiden olevan yliarvostettuja, toisten mielestä "uusi normaali" on lähempänä 100%.

Lopuksi, tähän suhteeseen vaikuttavat julkisten listautumisannin (IPO) IPO-prosessin trendit IPO-prosessi on yksityinen yritys, joka laskee liikkeeseen uusia ja / tai olemassa olevia arvopapereita ensimmäisen kerran. Viisi vaihetta, joista keskusteltiin yksityiskohtaisesti, ja julkisesti noteerattujen yritysten prosenttiosuus (verrattuna yksityisiin yrityksiin). Kaiken muun ollessa yhtä suuri, jos julkisten ja yksityisten yritysten prosenttiosuus kasvaisi suuresti, markkinakorkojen suhde BKT: hen kasvaisi, vaikka arvostamisen näkökulmasta mikään ei ole muuttunut.

Lisäresurssit

Tämä on ollut opas markkinaosuuden suhteessa BKT: hen (Buffett-indikaattori), joka on korkean tason kansallinen (tai jopa maailmanlaajuinen) osakemarkkinoiden arvostus. Rahoitus on virallinen maailmanlaajuinen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifikaatti. Liity yli 350 600 yliopiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, jotka on suunniteltu muuttamaan kuka tahansa maailmanluokan rahoitusanalyytikkoksi.

Ole hyvä ja tarkista nämä ilmaiset resurssit urasi edistämiseksi:

- Arvostustekniikat Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Yksityisen yrityksen arvostus Yksityisen yrityksen arvostus 3 tekniikkaa yksityisen yrityksen arvostamiseen - opi arvostamaan yritystä, vaikka se olisi yksityistä ja rajoitetusti saatavilla. Tämä opas sisältää esimerkkejä, jotka sisältävät vertailukelpoisen yritysanalyysin, diskontatun kassavirran analyysin ja ensimmäisen Chicagon menetelmän. Opi kuinka ammattilaiset arvostavat yritystä

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Precedent Transaction Analysis Precedent Transaction Analysis Precedent transaktioanalyysi on menetelmä yrityksen arvostuksessa, jossa aikaisempia yritysjärjestelyjä käytetään vastaavan liiketoiminnan arvostamiseen tänään. Tätä arvostusmenetelmää kutsutaan yleisesti "ennakkotapauksiksi", jotta voidaan arvioida koko liiketoimintaa osana analyytikoiden yleisesti valmistamaa sulautumista / yritysostoa.