Kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi Kassavirtalaskelma Kassavirtalaskelma (virallisesti kutsutaan kassavirtalaskelmaksi) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tiettynä ajanjaksona. Kolme osiota: liiketoiminnan rahat, sijoitustoiminnan rahat ja rahoituksen rahat.) On yksi kolmesta avainasemasta. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia, jotka kertovat tietyn ajanjakson aikana (esim. Kuukausi, vuosineljännes tai vuosi) tuotetut ja kulutetut rahat. Rahavirtalaskelma toimii siltana tuloslaskelman tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. ja tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma osoittamalla kuinka raha liikkui liiketoimintaan ja sieltä pois.

Kolme osaa kassavirtalaskelmassa:

- Operatiivinen toiminta: Organisaation pääasialliset tuloja tuottavat toiminnot ja muut toiminnot, jotka eivät ole investointeja tai rahoitusta; kaikki kassavirrat lyhytaikaisista varoista Rahoitusvarat Rahoitusvarat viittaavat varoihin, jotka syntyvät tulevista kassavirroista tehdyistä sopimuksista tai toisen yhteisön oman pääoman ehtoisten instrumenttien omistamisesta. Avain- ja lyhytaikaiset velat Lyhytaikaiset velat Lyhytaikaiset velat ovat liike-elämän taloudellisia velvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys näyttää nämä taseessa. Velka syntyy, kun yritykselle on tehty liiketoimi, joka on aiheuttanut odotuksen käteisen tai muiden taloudellisten resurssien tulevasta ulosvirtauksesta.

- Investointitoiminta: Pitkäaikaisten omaisuuserien hankinnasta ja myynnistä aiheutuvat mahdolliset kassavirrat Pitkäaikaiset varat ovat varoja, joita yritys käyttää tuotantoprosessissaan ja joiden taloudellinen vaikutusaika on yleensä yli vuosi. Tällaisia varoja voidaan myös pitää "kiinteinä varoina", koska ne voivat maksaa suuren osan yrityksen kiinteistä tuotantokustannuksista. ja muut sijoitukset, jotka eivät sisälly rahavaroihin

- Rahoitustoiminta: Kaikki kassavirrat, jotka aiheuttavat muutoksia sijoitetun oman pääoman tai yhteisön lainojen (eli joukkovelkakirjojen, osakkeiden, osinkojen, osinkojen) suuruudessa ja koostumuksessa (osingot) Osinko Osuus on osuus voitoista ja voittovaroista, jotka yritys maksaa osakkeenomistajilleen Kun yritys tuottaa voittoa ja kertyi voittovoittoja, nämä voitot voidaan joko sijoittaa uudelleen liiketoimintaan tai maksaa osakkeenomistajille osinkona.)

Kuva Finance's Financial Analysis Fundamentals -kurssilta.

Kassavirran määritelmät

Kassavirta: Käteisvarojen sisään- ja ulosvirrat (lisätietoja on Finance's Ultimate Cash Flow Guide The Ultimate Cash Flow Guide -oppaassa (EBITDA, CF, FCF, FCFE, FCFF)). Toiminnot (CF), vapaa kassavirta (FCF), vapauttamaton vapaa kassavirta tai vapaa kassavirta yritykselle (FCFF) .Opi kaava laskemaan kukin ja johtamaan ne tuloslaskelmassa, taseessa tai kassavirtalaskelmassa)

Käteissaldo: Käteisvarat ja vaadittavat talletukset (kassatase taseessa Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä Varat = velat + oma pääoma)

Rahavarat: Rahavarat Rahavarat Rahavarat ovat taseen kaikista varoista likvideimpiä. Rahavarat sisältävät rahamarkkinapaperit, pankkiirien hyväksynnät sisältävät pankkitalletuksina pidettävät rahat, lyhytaikaiset sijoitukset ja kaikki helposti vaihdettavissa olevat varat - mukaan lukien tililuotot ja rahavarat, joiden maturiteetti on lyhyt (alle kolme kuukautta).

Kassavirran luokitukset

1. Liiketoiminnan kassavirta

Liiketoiminta on yhteisön pääasiallista tuloja tuottavaa toimintaa. Liiketoiminnan kassavirta Liiketoiminnan kassavirta Liiketoiminnan kassavirta on yrityksen kassavirtalaskelman osa, joka edustaa määrää rahaa, jonka yritys tuottaa (tai kuluttaa) liiketoiminnan harjoittamisesta tietyn ajanjakson ajan. Liiketoimintaan sisältyy tulojen tuottaminen, kulujen maksaminen ja käyttöpääoman rahoittaminen. sisältää yleensä myyntiin, ostoihin ja muihin kuluihin liittyvät kassavirrat.

Yhtiön talousjohtaja valitsee suoran ja epäsuoran esityksen operatiivisen kassavirran välillä:

- Suora esitys: Liiketoiminnan kassavirrat esitetään luettelona kassavirroista; kassavirta myynnistä, kassavirta investoinneista Investoinnit Investoinnit tarkoittavat varoja, joita yritys käyttää pitkäaikaisten varojen ostamiseen, parantamiseen tai ylläpitoon yrityksen tehokkuuden tai kapasiteetin parantamiseksi. Pitkäaikaiset varat ovat yleensä fyysisiä ja niiden taloudellinen vaikutusaika on useampi kuin yksi tilikausi. Tämä on yksinkertainen mutta harvoin käytetty menetelmä, koska epäsuora esitys on yleisempää.

- Epäsuora esitys: Liiketoiminnan rahavirrat esitetään täsmäytyksenä voitosta rahavirtaan:

| Voitto | P |

| Poistot | D |

| Poistot | A |

| Arvonalentumiskulut | Minä |

| Käyttöpääoman muutos | ΔWC |

| Muutos säännöksissä | ΔP |

| Korkovero | (I) |

| Verottaa | (T) |

| Liiketoiminnan kassavirta | OCF |

Kassavirtalaskelman erät eivät ole kaikki todelliset kassavirrat, vaan "syyt siihen, miksi kassavirta eroaa tuloksesta".

Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. vähentää voittoa, mutta ei vaikuta kassavirtaan (se on ei-käteinen kulu. Muut kuin käteiset kulut. Muut kuin käteiset kulut näkyvät tuloslaskelmassa, koska kirjanpitoperiaatteet edellyttävät niiden kirjaamista huolimatta siitä, ettei niistä tosiasiallisesti makseta käteisellä.) Siksi se lisätään takaisin. Vastaavasti, jos lähtökohdan voitto on korkotuloa korkeampi kuin vero, korko- ja verorahavirrat on vähennettävä, jos niitä pidetään liiketoiminnan kassavirtoina.

Ei ole tarkkoja ohjeita siitä, mitä voittosummaa tulisi käyttää täsmäytyksessä. Eri yritykset käyttävät liikevoittoa, voittoa ennen veroja, voittoa verojen jälkeen tai nettotuloja. Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. . Selvitys täsmällisestä alkupisteestä täsmäytyksestä määrää tarkat oikaisut, jotka on tehty operatiivisen kassavirran numeron saamiseksi.

2. Rahavirran sijoittaminen

Sijoitustoiminnan kassavirta Sijoitustoiminnan kassavirta Sijoitustoiminnan kassavirta on yrityksen kassavirtalaskelman osa, joka näyttää kuinka paljon rahaa on käytetty (tai tuotettu) investointeihin tiettynä ajanjaksona. Investointitoiminta sisältää pitkäaikaisten omaisuuserien ostot, yritysostot ja sijoitus jälkimarkkinakelpoisiin arvopapereihin sisältää pitkäaikaisten varojen ja muiden rahavaroihin kuulumattomien sijoitusten hankinnan ja myynnin. Investointikassavirrat sisältävät tyypillisesti aineellisten käyttöomaisuushyödykkeiden ostamiseen tai myyntiin liittyvät kassavirrat (PP&E) PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi ydinmateriaalista, joka löytyy taseeseen. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen, muun pitkäaikaisen omaisuuden ja muun rahoitusvarallisuuden taloudellisessa suunnittelussa ja analyysissä.

PP&E: n ostamiseen käytettyä rahaa kutsutaan investoinneiksi (tai CapEx Kuinka laskea CapEx - kaava Tässä oppaassa kerrotaan, kuinka CapEx lasketaan johtamalla CapEx-kaava tuloslaskelmaan ja taseeseen taloudelliseen mallintamiseen ja analysointiin.

3. Rahavirran rahoittaminen

Rahoituksen rahavirta Rahoituksen rahavirta Rahoituksen rahavirta on yrityksen tietyllä ajanjaksolla tuottaman rahoituksen nettomäärä, jota käytetään liiketoiminnan rahoittamiseen. Rahoitustoiminta sisältää oman pääoman liikkeeseenlaskun ja takaisinmaksun, osinkojen maksamisen, velan liikkeeseenlaskun ja takaisinmaksun sekä pääomavuokravelvoitteet ovat toimintoja, jotka johtavat yhteisön oman pääoman tai lainojen koon ja koostumuksen muutoksiin. Rahoituksen rahavirrat sisältävät tyypillisesti kassavirrat, jotka liittyvät pankkilainojen ottamiseen ja takaisinmaksuun sekä osakkeiden liikkeeseenlaskuun ja takaisinostoon. Osingonmaksu Osinko / osake (DPS) Osinko / osake (DPS) on osinkojen kokonaismäärä, joka kohdistetaan jokaiselle yrityksen osakkeelle. Osakekohtaista osinkoa laskettaessa käsitellään myös rahoituksen kassavirta.

Opi analysoimaan kassavirtalaskelma Finance's Financial Analysis Fundamentals -kurssilla.

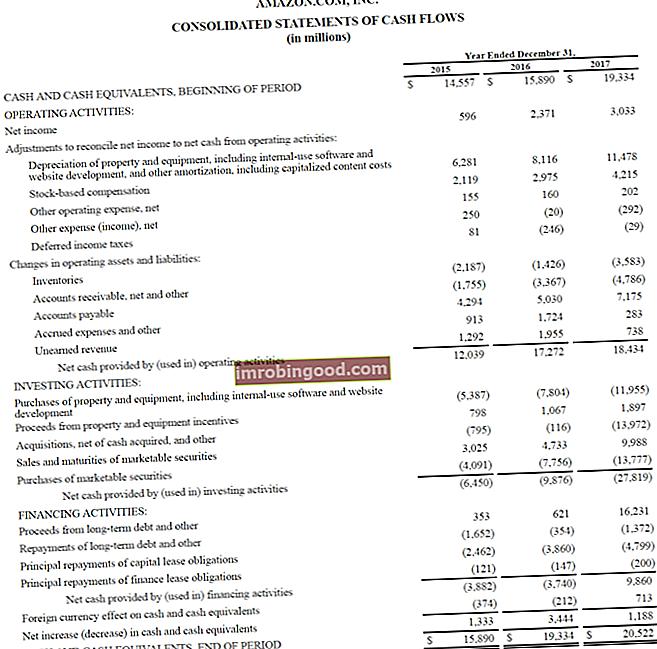

Esimerkki kassavirtalaskelmasta

Alla on esimerkki Amazonin vuosikertomuksesta 2017, joka erittelee toiminnasta, investoinneista ja rahoituksesta syntyvän kassavirran. Opi analysoimaan Amazonin konsolidoitu kassavirtalaskelma Finance's Amazon Advanced Financial Modeling Course -kurssilla.

Lähde: amazon.com

Lähde: amazon.com

Kuva: Talousanalyytikoiden kurssi FMVA®-sertifikaatti. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari.

Korko ja kassavirta

Korkokulut esitetään IFRS-standardien mukaan kahdella tavalla. Korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulun on esitettävä kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskettava korko kertomalla kassavirtalaskelma. Monet yritykset esittävät sekä saadut korot että maksetut korot liiketoiminnan rahavirtoina. Toiset katsovat saadut korot investointien kassavirraksi ja maksetut korot rahoituksen kassavirraksi. Käytetty menetelmä on talousjohtajan valinta.

Yhdysvaltain GAAP: n mukaan GAAP GAAP, tai yleisesti hyväksytyt kirjanpitoperiaatteet, on yleisesti tunnustettu joukko sääntöjä ja menettelyjä, jotka on suunniteltu hallitsemaan yritysten kirjanpitoa ja taloudellista raportointia. GAAP on kattava joukko kirjanpitokäytäntöjä, jotka on kehittänyt yhdessä Financial Accounting Standards Board (FASB), ja maksettuja ja saatuja korkoja pidetään aina liiketoiminnan kassavirtoina.

Vapaa kassavirta

Sijoituspankkiirit Mitä sijoituspankkiirit tekevät? Mitä sijoituspankkiirit tekevät? Sijoituspankkiirit voivat työskennellä 100 tuntia viikossa tutkimusta, taloudellista mallintamista ja esitysten rakentamista varten. Vaikka sijoituspankkitoiminta onkin halutuimpia ja taloudellisesti palkitsevimpia tehtäviä pankkialalla, se on myös yksi haastavimmista ja vaikeimmista urapoluista, IB: n opas ja rahoitusalan ammattilaiset käyttävät erilaisia kassavirran mittareita eri tarkoituksiin. Vapaa kassavirta Vapaa kassavirta (FCF) Vapaa kassavirta (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat kiinnostavat eniten: käytettävissä olevat rahat jaetaan harkinnanvaraisesti on yleinen mittari, jota käytetään tyypillisesti DCF-arvon määrittämiseen DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta. Vapaalla kassavirralla ei kuitenkaan ole lopullista määritelmää, ja se voidaan laskea ja käyttää eri tavoin.

Lisätietoja Finance's Ultimate Cash Flow Guide -arviointioppaasta, jossa opit tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa.

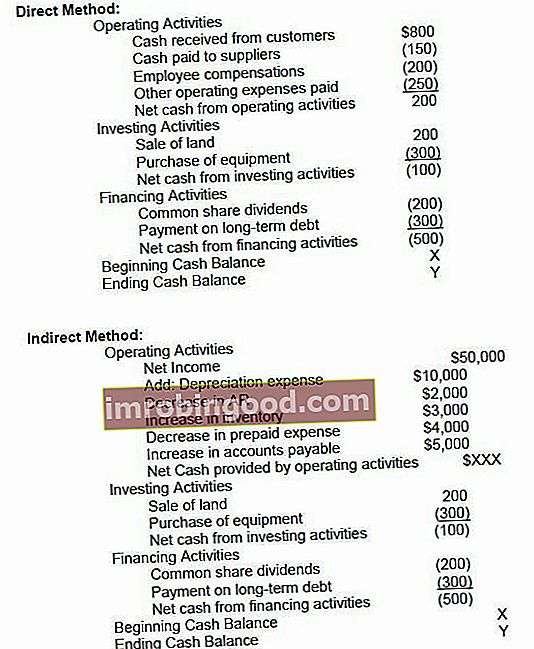

Kuinka valmistella kassavirtalaskelma?

Kassavirtalaskelman toimintaosa voidaan näyttää joko suoralla tai epäsuoralla menetelmällä. Kummallakin menetelmällä sijoitus- ja rahoitusosuudet ovat identtiset; ainoa ero on käyttöosassa. Suora menetelmä osoittaa bruttokassatulojen ja käteismaksujen pääluokat. Epäsuora menetelmä puolestaan alkaa nettotulosta ja säätää tuloksen / tappion liiketoimien vaikutuksilla. Loppujen lopuksi operatiivisen osan kassavirrat antavat saman tuloksen joko suoralla tai epäsuoralla lähestymistavalla, mutta esitys eroaa.

International Accounting Standards Board (IASB) suosii suoraa raportointimenetelmää, koska se tarjoaa enemmän hyödyllistä tietoa kuin epäsuora menetelmä. Uskotaan kuitenkin, että yli 90% yrityksistä käyttää epäsuoraa menetelmää.

Suora menetelmä vs. epäsuora esitystapa

Rahavirtalaskelman tuottamiseksi on kaksi tapaa, suora menetelmä ja epäsuora menetelmä.

Suoramenetelmässä kaikki yksittäiset vastaanotetut tai maksetut käteisarvot lasketaan yhteen ja summa on tuloksena oleva kassavirta.

Epäsuorassa menetelmässä kassavirran määrittämiseen käytetään kirjanpidon rivikohtia, kuten nettotuotot, poistot jne. Taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. , kassavirtalaskelma tuotetaan aina epäsuoralla menetelmällä.

Alla on vertailu suoran menetelmän ja epäsuoran menetelmän välillä.

Mitä kassavirtalaskelma voi kertoa meille?

- Liiketoiminnan rahavirtaa voidaan verrata yhtiön nettotulokseen. Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. ansioiden laadun määrittämiseksi. Jos liiketoiminnan rahat ovat korkeammat kuin nettotulot, tulojen sanotaan olevan "korkealaatuisia".

- Tämä lausunto on hyödyllinen sijoittajille, koska sen käsityksen mukaan, että käteinen on kuningas, se antaa sijoittajille mahdollisuuden saada yleinen käsitys yrityksen kassavirrasta ja yleisestä käsityksestä sen yleisestä kehityksestä.

- Jos yritys rahoittaa toiminnan tappioita tai rahoittaa investointeja keräämällä rahaa (velkaa tai omaa pääomaa), käy nopeasti selväksi kassavirtalaskelmassa

Suorita analyysi kassavirtalaskelmasta Finance's Financial Analysis Fundamentals -kurssilla.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Videon selitys kassavirroista

Alla on hyödyllinen videoesitys siitä, mikä on kassavirtalaskelma, miten se toimii ja miksi se on tärkeä. Katso video ja opit paljon muutamassa minuutissa!

Toivomme, että tämä on auttanut sinua ymmärtämään paremmin yritysten toimintaa, kuinka kassavirta eroaa voitosta ja kuinka analysoida perusteellisemmin tilinpäätöstä Tilinpäätösanalyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. .

Lisäresurssit

Kiitos, että olet lukenut Finanssin selvityksen kassavirtalaskelmasta. Finance on FMVA (FMVA) ™ -sertifikaatin virallinen maailmanlaajuinen toimittaja. FMVA®-sertifiointi Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, jotka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan rahoitusanalyytikoiksi. Urasi rakentamisen jatkamiseksi nämä lisärahoitusresurssit ovat hyödyllisiä:

- Rahoituslaskelman lähteet ja käyttötavat Lähteet ja varojen käyttölaskelma Rahoituslähteet ja käyttötavat, jotka on nyt korvattu kassavirtalaskelmalla, osoittavat liiketoiminnan sisään- ja ulosvirrat, jotka aiheuttavat varojen nettomuutoksen. Kassavirtalaskelma näyttää yrityksen kassavirran ja kassavirran tilikaudella, yleensä kuukaudessa tai vuodessa. Kassavirta

- Tuloslaskelmamalli

- Tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.