Beeta-kerroin on mitta arvopaperin herkkyydestä tai korrelaatiosta Jälkimarkkinakelpoiset arvopaperit Markkinakelpoiset arvopaperit ovat rajoittamattomia lyhytaikaisia rahoitusinstrumentteja, jotka lasketaan liikkeeseen joko oman pääoman ehtoisiin arvopapereihin tai pörssiyhtiön velkapapereihin. Liikkeeseenlaskijayritys luo nämä välineet nimenomaan tarkoitukseen kerätä varoja liiketoiminnan ja laajentumisen edelleen rahoittamiseksi. tai sijoitussalkku kokonaismarkkinoiden muutoksiin. Voimme johtaa tilastollisen riskimittarin vertaamalla yksittäisen arvopaperin / salkun tuotot kokonaismarkkinoiden tuottoon ja tunnistamalla riskin osuuden, joka voidaan kohdistaa markkinoihin.

Systemaattinen vs. systemaattinen riski

Voimme ajatella systemaattista riskiä "osakekohtaiseksi" riskiksi ja systemaattista riskiä "yleisen markkinan" riskiksi. Jos meillä on vain yksi osake salkusta, sen tuotto voi vaihdella villisti verrattuna kokonaismarkkinoiden keskimääräiseen voittoon tai tappioon, mikä näkyy suuressa osakeindeksissä, kuten S&P 500: ssa. Salkun tuotot alkavat vähitellen muistuttaa markkinoiden kokonaistuottoja. Kun hajautamme osakekantaamme, "osakekohtainen" systemaattinen riski pienenee.

Systemaattinen riski Systemaattinen riski Systemaattinen riski on osa kokonaisriskiä, jonka aiheuttavat tekijät, jotka eivät ole tietyn yrityksen tai yksittäisen henkilön hallinnassa. Systemaattinen riski johtuu organisaation ulkopuolisista tekijöistä. Kaikki sijoitukset tai arvopaperit ovat järjestelmällisen riskin alaisia, joten se on hajauttamaton riski. on taustalla oleva riski, joka vaikuttaa koko markkinoihin. Suuret muutokset makrotaloudellisissa muuttujissa, kuten korot, inflaatio, BKT-kaava BKT-kaava koostuu kulutuksesta, valtion menoista, investoinneista ja nettoviennistä. Jaamme BKT-kaavan vaiheisiin tässä oppaassa. Bruttokansantuote (BKT) on kaikkien maassa tietyn ajanjakson aikana tuotettujen lopullisten taloudellisten hyödykkeiden ja palvelujen rahallinen arvo paikallisessa valuutassa. eli valuuttamarkkinat ovat muutoksia, jotka vaikuttavat laajempiin markkinoihin ja joita ei voida välttää monipuolistamalla. Beeta-kerroin yhdistää "yleismarkkinoiden" systemaattisen riskin "osakekohtaiseen" systemaattiseen riskiin vertaamalla muutosnopeutta "yleismarkkinoiden" ja "osakekohtaisten" tuottojen välillä.

Pääoman omaisuuden hinnoittelumalli (CAPM)

Pääomavarojen hinnoittelumalli Pääomavarojen hinnoittelumalli (CAPM) Pääomavarojen hinnoittelumalli (CAPM) on malli, joka kuvaa odotetun tuoton ja arvopapeririskin suhdetta. CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemio, joka perustuu kyseisen arvopaperin beetaan (tai CAPM) kuvaa yksittäisiä osaketuotoja markkinoiden kokonaistuottojen funktiona.

Jokaisen näistä muuttujista voidaan ajatella käyttävän kaltevuuden sieppauskehystä, jossa Re = y, B = kaltevuus, (Rm - Rf) = x ja Rf = y-leikkaus. Tärkeitä näkemyksiä tästä kehyksestä ovat:

- Omaisuuserän odotetaan tuottavan vähintään riskitön tuottoprosentti.

- Jos yksittäisen osakkeen tai salkun beeta on yhtä kuin 1, niin omaisuuden tuotto on yhtä suuri kuin markkinoiden keskimääräinen tuotto.

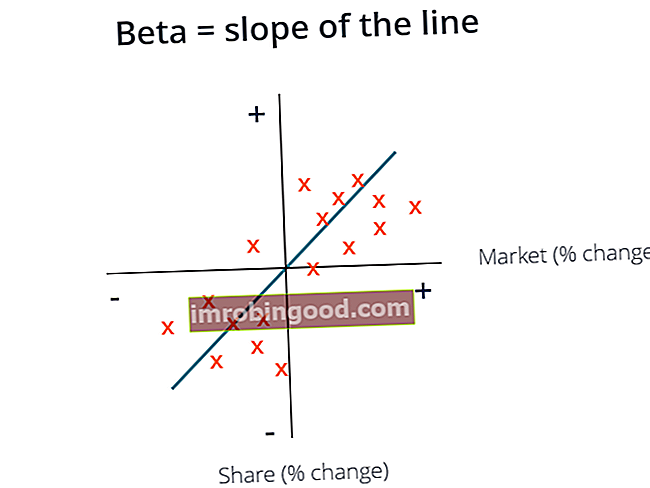

- Beeta-kerroin edustaa kullekin Re-Rf (y) - ja Rm-Rf (x) -palautusparille parhaiten sopivan linjan kaltevuutta.

Yllä olevasta kaaviosta piirrimme ylimääräiset osaketuotot markkinoiden ylimääräisten tuottojen yli, jotta löydämme parhaiten sopivan linjan. Havaitsemme kuitenkin, että tällä osakkeella on positiivinen sieppausarvo riskittömän koron huomioon ottamisen jälkeen. Tämä arvo edustaa Alphaa tai osakkeelta odotettavaa lisätuottoa, kun markkinoiden tuotto on nolla.

Beeta-kertoimen laskeminen

Laskeaksesi osakkeen tai salkun beetaversio jakamalla varojen ylimääräisten ja ylimääräisten tuotojen kovarianssi markkinoiden ylimääräisten tuottojen varianssilla riskittömään tuottoprosenttiin:

Beetakertoimen käytön edut

Yksi Beetan suosituimmista käyttötavoista on arvioida oman pääoman (Re) kustannukset arvostusmalleissa. CAPM arvioi omaisuuserän beetan yhden tekijän perusteella, joka on markkinoiden systemaattinen riski. CAPM: n johtamien osakkeiden kustannukset heijastavat todellisuutta, jossa useimmilla sijoittajilla on hajautetut salkut, joista järjestelmätön riski on onnistuneesti hajautettu pois.

Yleensä CAPM ja Beta tarjoavat helppokäyttöisen laskentamenetelmän, joka standardoi riskimittarin monille yrityksille, joilla on vaihtelevat pääomarakenteet ja perustekijät.

Beeta-kertoimen käytön haitat

Betan käytön suurin haittapuoli on, että se perustuu yksinomaan aikaisempiin tuottoihin eikä ota huomioon uutta tietoa, joka voi vaikuttaa tuottoon tulevaisuudessa. Lisäksi, kun lisää tuottotietoja kerätään ajan myötä, Beetan mittari muuttuu ja myöhemmin myös oman pääoman kustannukset.

Markkinoille ominaisella systemaattisella riskillä on merkittävä vaikutus omaisuuden tuoton selittämisessä, mutta siinä jätetään huomioimatta systemaattiset riskitekijät, jotka ovat ominaisia yritykselle. Eugene Fama ja Kenneth French lisäsivät kokotekijän ja arvokertoimen CAPM: ään käyttäen yrityskohtaisia perustekijöitä kuvaamaan osakekannan tuottoja paremmin. Tämä riskimittari tunnetaan nimellä Fama French 3 Factor Model.

Muut resurssit

Salkusijoitusten arviointi ja analysointi on kriittinen työ monille finanssianalyytikoille. Seuraavat rahoitusresurssit voivat olla hyödyllisiä saadaksesi lisätietoja arvostusmenetelmistä ja -analyyseistä.

- Arvostusmenetelmät Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Unlevered Beta Unlevered Beta / Asset Beta Unlevered Beta (Asset Beta) on yrityksen tuottojen volatiliteetti ottamatta huomioon yrityksen taloudellista vipuvaikutusta. Se ottaa huomioon vain omaisuutensa. Se vertaa vapauttamattoman yrityksen riskiä markkinoiden riskiin. Se lasketaan ottamalla oman pääoman beeta ja jakamalla se yhdellä plus verotettu oikaistu velka omaan pääomaan

- Painotettu keskimääräinen pääomakustannus WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- Sijoittaminen: Aloittelijan opas Sijoittaminen: Aloittelijan opas Talouden sijoittaminen aloittelijoille -opas opettaa sinulle sijoittamisen perusteet ja miten pääset alkuun. Tutustu erilaisiin kaupankäynnin strategioihin ja tekniikoihin sekä eri rahoitusmarkkinoihin, joihin voit sijoittaa.