Käteisvarojen muuntosykli (CCC) on mittari, joka näyttää ajan, jonka yrityksellä kuluu inventaarioinvestointien muuntamiseen. Inventory Inventory on taseessa oleva vaihtotase, joka sisältää kaikki raaka-aineet, keskeneräiset työt ja valmiit tuotteet, joita yritys on kertynyt. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. käteiseksi. Muunnosjaksokaava mittaa ajan, päivinä, jonka yritys kuluttaa resurssipanoksistaan rahaksi. Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

Käteisen muuntosyklin kaava

Käteisen muuntosyklin kaava on seuraava:

Käteisen muuntosykli = DIO + DSO - DPO

Missä:

- DIO on lyhenne sanoista Days Inventory Outstanding

- DSO on lyhenne sanoista Days Sales Outstanding

- DPO tarkoittaa lyhennettäviä päiviä

Mikä on Days Inventory Outstanding (DIO)?

Days Inventory Outstanding (DIO) Days Inventory Outstanding Days inventaario (DIO) on keskimääräinen päivien lukumäärä, jonka yritys pitää varastojaan ennen sen myyntiä. Päivän varastomääräinen laskelma osoittaa, kuinka nopeasti yritys voi muuttaa varaston rahaksi. Se on likviditeettimittari ja myös indikaattori yrityksen operatiivisesta ja taloudellisesta tehokkuudesta. on päivien lukumäärä, keskimäärin yrityksen on muutettava varastonsa myyntiin. Pohjimmiltaan DIO on keskimääräinen päivien lukumäärä, jonka yritys pitää varastojaan ennen sen myyntiä. Laskentapäivien varastokaava on seuraava:

Esimerkiksi yritys A ilmoitti 1 000 dollarin alku- ja 3 000 dollarin loppuvaraston vuoden 2018 päättyneeltä tilikaudelta, jolloin myytyjen tavaroiden kustannukset olivat 40 000 dollaria. Yrityksen A DIO olisi:

Siksi yrityksellä kestää noin 18 päivää, ennen kuin varastosta tulee myynti.

Myynnin erinomainen päivä (DSO)

Päivien myyntitapahtumat (DSO) Myyntitapahtumien päivät (DSO) edustavat keskimääräistä päivien määrää, jonka luottomyynti muunnetaan rahaksi, tai kuinka kauan yrityksellä kestää myyntisaamistensa kerääminen. Jakeluverkonhaltija voidaan laskea jakamalla tietyn ajanjakson aikana saatavien kokonaismäärä luottojen kokonaismyynnillä. on päivien lukumäärä, keskimäärin yrityksellä kestää saamistensa kerääminen. Siksi DSO mittaa keskimääräisen päivien lukumäärän, jolloin yritys kerää maksun myynnin jälkeen. Myyntikaupan kaava on seuraava:

Esimerkiksi yritys A ilmoitti 4000 dollarin alkuvaiheen myyntisaamiset ja 6000 dollarin loppusaamiset vuonna 2018 päättyneeltä tilikaudelta, jolloin luottomyynti oli 120 000 dollaria. Yrityksen A jakeluverkonhaltija olisi:

Tämän vuoksi yrityksellä kestää noin 15 päivää tyypillisen laskun keräämiseen.

Mikä on maksamattomat päivät (DPO)?

Maksamattomat päivät (DPO) Maksettavat päivää Maksamattomat maksamattomat päivät (DPO) tarkoittaa keskimääräistä päivien lukumäärää, joka yrityksellä kestää maksamaan ostovelat. Siksi maksamattomien päivien määrä mittaa sitä, kuinka hyvin yritys hoitaa velkojaan. 20 työntekijän tietosuojavastaava tarkoittaa, että yrityksellä kestää keskimäärin 20 päivää maksaa takaisin toimittajilleen. on päivien lukumäärä, keskimäärin yritys vie maksamaan takaisin velkansa. Siksi DPO mittaa keskimääräisen päivien lukumäärän, jolloin yritys maksaa laskunsa kauppiailta, eli toimittajilta. Maksamattomien päivien kaava on seuraava:

Esimerkiksi yritys A kirjasi 1 000 dollarin alku- ja 2 000 dollarin ostovelat vuoden 2018 päättyneeltä tilikaudelta 40 000 dollarin myydyillä tavaroilla. Yrityksen A jakeluverkonhaltija olisi:

Siksi yrityksellä kestää noin 13 päivää maksaa laskuistaan.

Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

Yhdistäminen: Käteisen muuntosykli

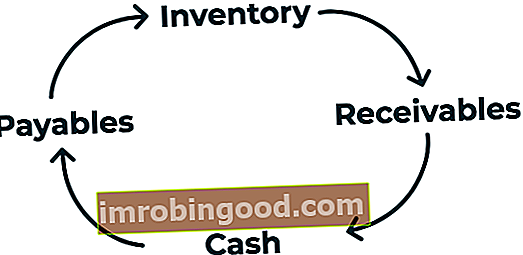

Muista, että käteisen muuntosyklin kaava = DIO + DSO - DPO. Kuinka tulkitsemme sen?

Voimme jakaa kassakierron kolmeen erilliseen osaan: (1) DIO, (2) DSO ja (3) DPO. Ensimmäisessä osassa käytetään jäljellä olevien päivien varastoja, kuinka kauan yrityksellä kestää myydä varastojaan. Toinen osa, jossa käytetään jäljellä olevaa myyntipäivää, mittaa aikaa, joka kuluu käteisen keräämiseen myynnistä.

Viimeinen osa, joka käyttää maksamattomia päiviä, mittaa aikaa, jonka yritys maksaa toimittajilleen. Siksi kassan muuntosykli on sykli, jossa yritys ostaa varastoja, myy varastoja luottona ja kerää myyntisaamiset ja muuttaa ne rahaksi.

Käyttämällä yllä olevia DIO: ta, DSO: ta ja DPO: ta yritykselle A havaitsemme, että käteisen muuntosykli yritykselle A on:

CCC = 18,25 + 15,20 - 13,69 = 19,76

Siksi yrityksellä A kestää noin 20 päivää, ennen kuin se muuttaa alkuperäisen inventaarionsa käteiseksi rahaksi.

Kassan muuntosyklin tulkinta

Rahan muuntosyklin kaavan tarkoituksena on arvioida, kuinka tehokkaasti yritys hallinnoi käyttöpääomaansa. Kuten muissakin kassavirta-laskelmissa, mitä lyhyempi kassan muuntosykli on, sitä paremmin yhtiö pystyy myymään varastoja ja saamaan käteistä takaisin myynnistä maksaessaan toimittajille.

Käteisvarojen muuntosykliä tulisi verrata yrityksiin, jotka toimivat samalla toimialalla ja toimivat trendikkäästi. Esimerkiksi yrityksen muuntosyklin mittaaminen aiempien vuosien sykleihin voi auttaa arvioimaan, onko sen käyttöpääoman hallinta heikkenemässä vai parantumassa. Lisäksi yrityksen syklin vertaaminen kilpailijoihin voi auttaa määrittämään, onko yrityksen kassanmuuntosykli "normaali" verrattuna alan kilpailijoihin.

Liittyvät lukemat

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat rahoitusresurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Taloudellisen mallinnuksen opas Taloudellisen mallinnuksen ohjeet

- Myynti- ja keräysjakso Myynti- ja keräysjakso Myynti- ja keräysjakso, joka tunnetaan myös nimellä tulo-, saamis- ja kuitti (RRR) -sykli, koostuu erilaisista tapahtumaluokista. Myyntitapahtumaluokat ovat tyypillisiä päiväkirjamerkintöjä, jotka veloittavat myyntisaamiset ja luottotuotot sekä veloittavat kassat ja luottotilit