Liiketoiminnan arvostamiseen sisältyy yrityksen tai yrityksen käyvän taloudellisen arvon määrittäminen useista syistä, kuten myyntiarvo, avioerooikeudenkäynnit ja kumppanin omistamisen perustaminen Yhteisyritys (JV) Yhteisyritys (JV) on kaupallinen yritys, jossa kaksi tai useampi organisaatio yhdistää resurssinsa saadakseen taktisen ja strategisen edun markkinoilla. Yritykset aloittavat usein yhteisyrityksen tiettyjen projektien toteuttamiseksi. Yhteisyritys voi olla uusi projekti tai uusi ydinliiketoiminta.

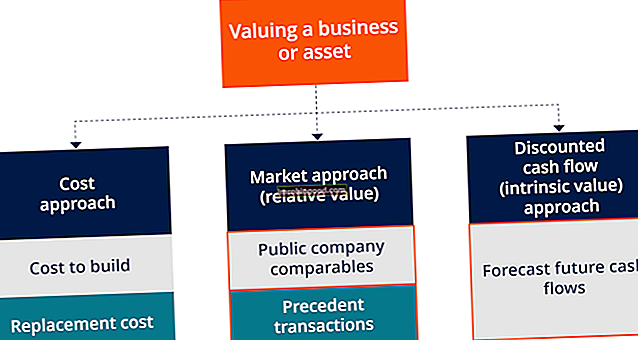

Kuva: Finance's Business Valuation Modeling Course.

Liiketoiminnan arvostuksen pääperiaatteet

Seuraavat ovat liiketoiminnan arvostamisen pääperiaatteet, jotka niiden omistajien, jotka haluavat luoda arvoa liiketoiminnassaan, on tiedettävä.

1. Yrityksen arvo määritetään vain tiettynä ajankohtana.

Yksityisomistuksessa olevan yrityksen yksityisomistuksessa olevan yrityksen arvo Yksityisomistuksessa oleva yritys on yritys, jonka osakkeet ovat yksityishenkilöiden tai yritysten omistuksessa ja joka ei tarjoa sijoittajille oman pääoman ehtoisia osuuksia julkisella pörssissä käydyillä osakkeilla. yleensä kokee muutoksia joka ikinen päivä. Yrityksen tulos, kassatilanne, käyttöpääoma ja markkinaolosuhteet muuttuvat aina. Yritysten omistajien muutama kuukausi tai vuosi sitten laatima arvio ei välttämättä vastaa yrityksen todellista nykyarvoa.

Yrityksen arvo edellyttää jatkuvaa ja säännöllistä seurantaa. Tämä arvostusperiaate auttaa yritysten omistajia ymmärtämään arvostuspäivän merkityksen yrityksen arvostusprosessissa.

2. Arvo vaihtelee ensisijaisesti yrityksen kyvyn mukaan tuottaa tulevaa kassavirtaa

Yrityksen arvostus on pohjimmiltaan sen tulevan kassavirran funktio. Rahavirran kassavirta (CF) on yrityksen, laitoksen tai yksityishenkilön rahamäärän kasvu tai väheneminen. Rahoituksessa termiä käytetään kuvaamaan käteisen määrää (valuuttaa), joka syntyy tai kulutetaan tiettynä ajanjaksona. On olemassa monenlaisia CF-rahastoja paitsi harvoissa tilanteissa, joissa nettovarallisuuden selvitystila johtaa korkeampaan arvoon. Ensimmäinen periaate toisessa periaatteessa on "tulevaisuus". Se tarkoittaa, että yrityksen tuloksen historialliset tulokset ennen arvostuspäivää ovat hyödyllisiä ennustettaessa liiketoiminnan tulevia tuloksia tietyissä olosuhteissa.

Tämän periaatteen toinen avain on "kassavirta". Tämä johtuu siitä, että kassavirta, jossa otetaan huomioon investoinnit Investoinnit Investoinnit tarkoittavat varoja, joita yritys käyttää pitkäaikaisten varojen ostamiseen, parantamiseen tai ylläpitoon yrityksen tehokkuuden tai kapasiteetin parantamiseksi. Pitkäaikaiset varat ovat yleensä fyysisiä ja niiden taloudellinen vaikutusaika on useampi kuin yksi tilikausi. , käyttöpääoman muutokset ja verot ovat todellinen liiketoiminnan arvon määräävä tekijä. Yritysten omistajien tulisi pyrkiä rakentamaan kattava arvio yritysten tulevista kassavirroista.

Vaikka arvioiden tekeminen on subjektiivinen sitoumus, on elintärkeää, että yrityksen arvo vahvistetaan. Luotettavat historialliset tiedot auttavat tukemaan oletuksia, joita ennusteet käyttävät.

3. Markkinat määräävät, mikä on hankkijoiden oikea tuottoaste

Markkinavoimat ovat yleensä vaihtelevassa tilassa, ja ne ohjaavat tuottoprosenttia, jota potentiaaliset ostajat tarvitsevat tietyllä markkinapaikalla. Jotkut markkinavoimista sisältävät toimialan tyypin, rahoituskustannukset ja yleisen taloudellisen tilanteen.

Markkinatuotot tarjoavat merkittäviä vertailuindikaattoreita tiettynä ajankohtana. Ne vaikuttavat yksittäisten yritysten ostajien haluamiin tuottoasteisiin pitkällä aikavälillä. Yritysten omistajien on oltava varovaisia markkinavoimista tietääkseen oikea aika poistua, mikä maksimoi arvon.

4. Yrityksen arvoon voivat vaikuttaa aineelliset nettovarat

Tämä liiketoiminnan arvostamisen periaate mittaa yrityksen operatiivisen arvon ja aineellisen nettoarvon välistä suhdetta. Teoriassa yrityksellä, jolla on korkeampi aineellinen nettovarallisuusarvo, on korkeampi jatkuvuusarvo. Tämä johtuu siitä, että hankinnan rahoittamiseen on tarjolla enemmän vakuutta ja pienempi sijoitusriski, koska konkurssitilanteessa on enemmän selvitettäviä varoja.

Yritysten omistajien on rakennettava omaisuuspohja. Aloilla, jotka eivät ole pääomavaltaisia, omistajien on löydettävä keinot tukea liikearvonsa arvostamista.

5. Arvoon vaikuttaa tulevien kassavirtojen siirrettävyys

Kuinka liiketoiminnan kassavirrat ovat siirrettävissä mahdolliselle ostajalle, vaikuttaa yrityksen arvoon. Arvokkaat yritykset toimivat yleensä ilman omistajan valvontaa. Jos yrityksen omistaja valvoo valtavasti palvelujen toimittamista, tulojen kasvua, asiakassuhteiden ylläpitoa jne., Omistaja turvaa liikearvon eikä yritystä. Tällaisella henkilökohtaisella liikearvolla on hyvin vähän tai ei lainkaan kaupallista arvoa, eikä sitä voida siirtää.

Tällöin liiketoiminnan kokonaisarvo hankkijaosapuolelle voidaan rajoittaa yrityksen aineellisten hyödykkeiden arvoon. Aineelliset hyödykkeet Aineelliset hyödykkeet ovat fyysisen muodon omaavia varoja, jotka pitävät arvoa. Esimerkkejä ovat aineelliset käyttöomaisuushyödykkeet. Aineelliset hyödykkeet näkyvät ja tuntuvat, ja ne voivat tuhota tulipalon, luonnonkatastrofin tai onnettomuuden seurauksena. Aineettomilla hyödykkeillä puolestaan ei ole fyysistä muotoa ja ne koostuvat esimerkiksi henkisestä omaisuudesta, jos yrityksen omistaja ei halua jäädä. Yritysomistajien on rakennettava vahva johtoryhmä, jotta yritys pystyy toimimaan tehokkaasti, vaikka he lähtisivätkin yrityksestä pitkäksi aikaa. He voivat rakentaa vahvemman ja paremman johtoryhmän parantamalla yritysten yhdenmukaistamista, kouluttamalla ja jopa palkkaamalla.

6. Likviditeetti vaikuttaa arvoon

Tämä periaate toimii kysynnän ja tarjonnan teorian perusteella. Jos markkinoilla on paljon potentiaalisia ostajia, mutta laadunhankintatavoitteita on muutama, arvostus kerrannaiset nousevat ja päinvastoin. Sekä avoimissa että nimellisissä arvostusolosuhteissa lisääntynyt liiketoiminnan korkojen likviditeetti tarkoittaa enemmän liiketoiminnan koron arvoa.

Yritysten omistajien on saatava parhaat mahdolliset ostajat neuvottelupöytään maksimoimaan hinta. Se voidaan saavuttaa kontrolloidulla huutokaupalla.

Tärkeimmät takeaways

Edellä mainitut ovat liiketoiminnan arvostamisen perusperiaatteita, jotka määräävät yrityksen arvon. Minkä tahansa liiketoiminnan arvo määritetään yleensä tietyllä ajankohdalla, ja siihen vaikuttavat yrityksen kyky tuottaa tulevaa kassavirtaa, markkinavoimat, taustalla olevat aineelliset nettovarat, tulevien kassavirtojen siirrettävyys ja likviditeetti.

Vaikka ne ovat teknisiä arvostuskäsitteitä, yritysten omistajien on ymmärrettävä arvostusperiaatteiden perusteet auttamaan heitä lisäämään liiketoimintansa arvostusta.

Liittyvät lukemat

Rahoitus on virallisen rahoituksen mallintamis- ja arvostusanalyytikon (FMVA) ™ FMVA® -sertifikaatin virallinen toimittaja. Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin sertifiointiohjelmissa, joka on suunniteltu muuttamaan kuka tahansa maailmanluokan rahoitusanalyytikkoksi . Suosittelemme alla olevia lisäresursseja oppimaan ja kehittämään taloudellisen analyysin tietämystäsi:

- Liiketoiminnan arvostusasiantuntija Liiketoiminnan arvostusasiantuntija Yritysarvioinnilla tarkoitetaan yrityksen todellisen arvon määrittämisprosessia. Omistajat työskentelevät yrityksen arvostusasiantuntijan kanssa auttaakseen heitä saamaan objektiivisen arvion liiketoimintansa arvosta.He tarvitsevat liiketoiminnan arvostusasiantuntijoiden palveluja yrityksen käyvän arvon määrittämiseksi,

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Taloudellinen lisäarvo (EVA) Taloudellinen arvonlisäys (EVA) Taloudellinen arvonlisäys (EVA) osoittaa, että todellista arvoa luodaan, kun projektit tuottavat korkoprosenttia korkeammat tuotot ja tämä lisää osakkeenomistajien arvoa. Jäännötulotekniikka, joka toimii indikaattorina kannattavuudesta sillä oletuksella, että todellinen kannattavuus tapahtuu, kun varallisuus on

- Markkinoiden arvostusmenetelmä Markkinoiden arvostusmenetelmä Markkinatapa on arvostusmenetelmä, jota käytetään määrittämään yrityksen, aineettoman hyödykkeen, yrityksen omistusosuuden tai arvopaperin arviointiarvo