Tämä EBIT / EBITDA-malli auttaa erottamaan EBIT- ja EBITDA-laskelmat.

Näin näyttää EBIT / EBITDA-malli:

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Liikevoitto tarkoittaa: Earnings Before Minänterest ja Tkirveet.

Käyttökate tarkoittaa: Earnings Before Minänterest, Tkirveet, Depreciation ja Amurtuminen.

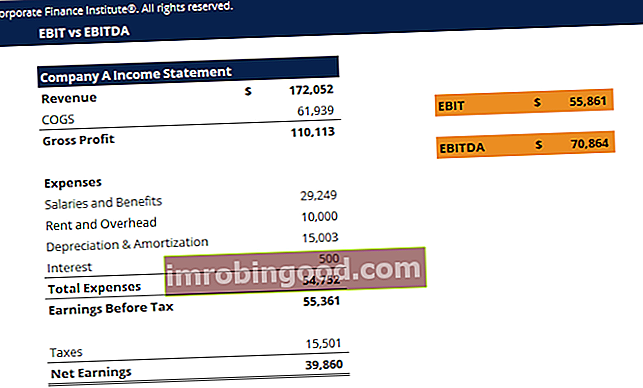

EBIT EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on yksi viimeisistä tuloslaskelman välisummista ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. ja käyttökate Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaavan esimerkkinä on, että poistot ja poistot Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. on lisätty takaisin EBITDA: n tulokseen, kun taas sitä ei ole poistettu EBITDA: sta.

Tuloslaskelmassa liikevoitto voidaan helposti laskea aloittamalla tulos ennen veroja (EBT) -tulos ennen veroja (EBT), joka saadaan vähentämällä kaikki asiaankuuluvat toimintakulut ja korkokulut myyntituloista. Ansiota ennen veroja käytetään yrityksen kannattavuuden analysointiin ilman sen verojärjestelmän vaikutuksia. Tämä tekee eri valtioiden tai maiden yrityksistä helpommin vertailukelpoisen linjan ja lisää siihen mahdollisesti yritykselle mahdollisesti aiheutuneet korkomenot. Käyttökatetta voi olla vaikeampi laskea tuloslaskelmaan Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. . Poistot ja poistot voidaan sisällyttää useisiin tuloslaskelman kohtiin (Myytyjen tavaroiden kustannukset ja osana yleisiä ja hallinnollisia myynti-, hallinto- ja yleiskustannuksia myynti-, hallinto- ja yleiskustannukset sisältävät kaikki yrityksen tuotannonalaan kuulumattomat kulut kulloinkin. Tämä sisältää kulut, kuten vuokrat mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matkailu, ateriat, johdon palkat, bonukset ja paljon muuta. Toisinaan se voi sisältää myös esimerkiksi poistokulut), ja siksi se vaatii erityistä huomiota.

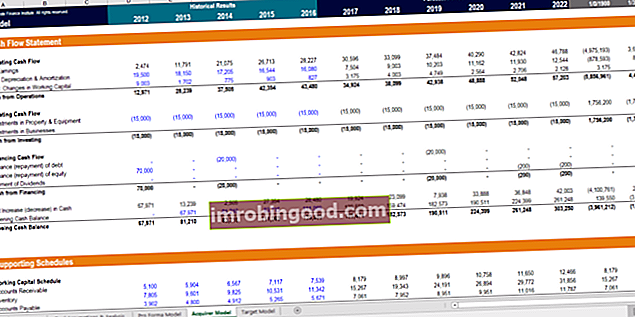

Helpoin tapa varmistaa, että sinulla on täydellinen poistojen määrä, on tarkistaa kassavirtalaskelma kassavirtalaskelma. Kassavirtalaskelma (virallisesti nimeltään kassavirtalaskelma) sisältää tietoja siitä, kuinka paljon rahaa yritys on tuottanut ja käyttänyt tietyllä ajanjaksolla. Se sisältää 3 osaa: rahat toiminnasta, rahat investoinneista ja rahat rahoituksesta. , missä ne hajotetaan kokonaan.

Lisää ilmaisia malleja

Saat lisää resursseja tutustumalla yritysmallikirjastoon ja ladataksesi lukuisia ilmaisia Excel-mallinnus-, PowerPoint-esitys- ja Word-asiakirjamalleja.

- Excel-mallinnusmallit Excel- ja finanssimallimallit Lataa ilmaiset rahoitusmallipohjat - Finance-laskentataulukko sisältää 3-lausekkeen rahoitusmallipohjan, DCF-mallin, velka-aikataulun, poistoaikataulun, investoinnit, korot, budjetit, kulut, ennusteet, kaaviot, kaaviot, aikataulut , arvostus, vertailukelpoinen yritysanalyysi, lisää Excel-malleja

- PowerPoint-esitysmallit

- Transaction Document Templates Templates Maksuttomat yritysmallit käytettäväksi henkilökohtaisessa tai työelämässä. Mallit sisältävät Excel, Word ja PowerPoint. Näitä voidaan käyttää liiketoimiin, oikeudelliseen, taloudelliseen mallintamiseen, taloudelliseen analyysiin, liiketoiminnan suunnitteluun ja liiketoiminnan analysointiin.