Vapaa kassavirta yritykselle (FCFF) on kassavirta, joka on yrityksen kaikkien pääomatoimittajien käytettävissä, kun yritys maksaa kaikki yrityksen olemassaolon ylläpitämiseen tarvittavat toiminta- ja investointikustannukset. Toimintamenot sisältävät kiinteät ja muuttuvat kustannukset Kiinteät ja muuttuvat kustannukset Kustannukset voidaan luokitella monella tavalla sen luonteesta riippuen. Yksi suosituimmista menetelmistä on luokittelu kiinteiden ja muuttuvien kustannusten mukaan. Kiinteät kustannukset eivät muutu tuotantomäärän yksiköiden lisääntyessä / vähentyessä, kun taas muuttuvat kustannukset ovat yksinomaan riippuvaisia, yrityksen tarvitsemat panokset ensisijaisen taloudellisen hyödyn tuottamiseksi ja tuotot Myyntituotot Myyntituotot ovat yrityksen myyntituottoja. tavaroiden tai palvelujen tarjoaminen. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. . Investointitoiminta sisältää yrityksen kulut aineellisiin käyttöomaisuushyödykkeisiin. PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaaleista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen sekä aineettomien hyödykkeiden taloudellisessa suunnittelussa ja analyysissä. Aineettomat hyödykkeet IFRS-standardien mukaan aineettomat hyödykkeet ovat tunnistettavissa, ei-monetaariset varat, joilla ei ole fyysistä sisältöä. Kuten kaikki varat, myös aineettomat hyödykkeet ovat sellaisia, joiden odotetaan tuottavan taloudellista tuottoa yritykselle tulevaisuudessa. Pitkäaikaisena omaisuuseränä tämä odotus ulottuu yli vuoden. , lyhytaikaisten käyttöpääomasijoitusten, kuten varaston varastovarasto, lisäksi taseesta löytyy vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. , ja sen ostovelat ja saamiset lykätyistä maksuista ja tulotuloista. Loput kassavirrat ovat niitä, jotka ovat yrityksen pääoman toimittajien, nimittäin sen osakkeenomistajien ja joukkovelkakirjojen haltijoiden, käytettävissä. Tämä opas sisältää mallin FCFF: n ja FCFE: n sovittamiseksi yhteen.

Vapaa kassavirta omaan pääomaan (FCFE) on yrityksen osakkeenomistajien käytettävissä oleva kassavirta. Kassavirrat sisältävät kaikki edellä mainitut kulut sekä nettovarat kassavirroille joukkovelkakirjojensa haltijoille. Osingonalennusmallin käyttö on samanlainen kuin FCFE: n lähestymistapa, koska molemmat kassavirrat edustavat osakkeenomistajien käytettävissä olevia kassavirtoja. Yleensä FCFE-menetelmä on edullinen, kun yrityksen osinkopolitiikka ei ole vakaa tai kun sijoittaja omistaa määräysvallan yrityksessä.

Kaikkien kolmen kassavirran tyyppiä voidaan käyttää sisäisen arvon määrittämiseen Sisäinen arvo Yrityksen (tai minkä tahansa sijoitusarvopaperin) sisäinen arvo on kaikkien odotettavissa olevien tulevien kassavirtojen nykyarvo, diskontattu sopivalla diskonttokorolla. Toisin kuin suhteelliset arvostusmuodot, joissa tarkastellaan vertailukelpoisia yrityksiä, sisäisessä arvostuksessa tarkastellaan vain yrityksen sisäistä arvoa yksinään. pääomasta ja viime kädessä yrityksen sisäisestä osakekurssista. Ensisijainen ero arvostusmenetelmissä Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, pääomatutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa on kyse siitä, miten kassavirrat diskontataan, ja ensisijainen näkemys siitä, että kaikki kolme menetelmää vastaavat velan sisällyttäminen yrityksen pääomarakenteeseen, vaikkakin eri tavoin. Annettua laskentataulukkoa käyttämällä voimme havainnollistaa, kuinka nämä kassavirrat sovitetaan yhteen, miten ne arvostetaan ja milloin kukin tyyppi on sopiva arvostukseen.

FCFF: n ja FCFE: n sovittaminen yhteen

FCFF: n ja FCFE: n sovittamiseksi meidän on ensin tehtävä joukko tärkeitä oletuksia yrityksen taloudellisesta tilanteesta ja sen pääomarakenteesta. Meidän on oletettava, että yrityksen pääomarakenne ei muutu ajan myötä. Se on tärkeä oletus, koska jos yrityksen pääomarakenne muuttuu, myös pääoman rajakustannukset muuttuvat. Toiseksi meidän on työskenneltävä samojen taloudellisten muuttujien kanssa molemmissa menetelmissä ja sovellettava samoja verokantoja ja uudelleensijoitusvaatimuksia molemmissa menetelmissä.

Lataa ilmainen FCFF vs FCFE sovittelumalli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Noudata alla olevia vaiheita ja täytä FCFF: n ja FCFE: n malli:

Vaihe 1

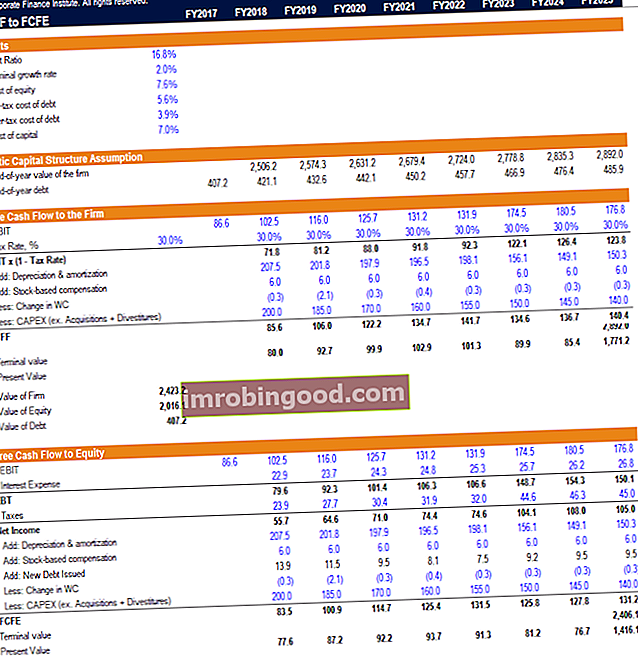

Syötä laskentataulukon perustiedot. Näitä ovat yrityksen velkasuhde (jonka oletetaan pysyvän staattisena), ennen veroja aiheutuvat velkakustannukset, verokanta, oman pääoman kustannukset ja lopullinen kasvuvauhti.

- Yrityksen vapaa kassavirta määritetään vuosittain muuntamalla yrityksen liikevoitto (EBIT) NOPATiksi kertomalla (1 - veroaste) lisäämällä takaisin muut kuin käteiset kulut ja vähentämällä yrityksen nettoinvestoinnit (käyttöpääoma ja investoinnit) .

- Yrityksen FCFF: n nykyarvo ja terminaaliarvo lasketaan yhteen yrityksen sisäisen arvon löytämiseksi tänään. Olettaen, että yrityksellä ei ole käteistä, vähentämällä velan arvo yrityksen arvioinnista saadaan oman pääoman arvo.

Vaihe 2

Staattinen pääomarakenteen oletusosio laskee yrityksen arvon jokaisena termiinivuonna käyttäen kutakin terminaalivuotta kuluvana vuonna erilaisten nykyarvojen laskemiseksi. Sitten vuoden lopun velkasitoumus lasketaan ottamalla kunkin termiinivuoden yrityksen arvon ja staattisen velan ja pääoman suhde. Siitä lähtien voimme aloittaa yrityksen oman pääoman arvon laskemisen.

- Aloitamme yrityksen liikevoitosta (EBIT) ja vähennämme yrityksen korkokulut. Korkokulut lasketaan ottamalla yrityksen velkakustannusten ja sen lopun velan tulo kullekin termiinivuodelle. Ero tuottaa yrityksen tuloksen ennen veroja (EBT).

- Verokulut lasketaan ottamalla FCFF-osiossa käytetyn verokannan ja tuloksen ennen veroja tulo kullakin termiinivuodella. Ero tuottaa yrityksen nettotuoton.

- Vapaa kassavirta omaan pääomaan lasketaan ottamalla yrityksen nettotuotot jokaisena termiinivuonna, lisäämällä takaisin muut kuin käteisvarat ja vähentämällä yrityksen nettoinvestoinnit samalla tavalla kuin FCFF: ssä yhdellä keskeisellä erolla. Meidän on myös lisättävä takaisin nettovelan kasvu, koska tämä on uutta pääomaa, joka on yrityksen käytettävissä.

- Yrityksen FCFE: n nykyarvo ja terminaaliarvo Päätearvo Päätearvoa käytetään yrityksen arvostamiseen. Loppuarvo on ennustejakson jälkeen, ja se olettaa yrityksen jatkuvan. sen pääomasta lasketaan yhteen yrityksen sisäisen arvon löytämiseksi tänään.

Yhteenveto

Ensinnäkin huomaamme, että saavutamme saman oman pääoman arvon molemmissa menetelmissä. Ensimmäinen ero näissä kahdessa menetelmässä on käytetty diskonttokorko. FCFF-menetelmä käyttää painotettua keskimääräistä pääomakustannusta (WACC), kun taas FCFE-menetelmä käyttää vain oman pääoman kustannuksia.

Toinen ero näissä kahdessa menetelmässä on velan kohtelu. FCFF-menetelmä vähentää velan loppupäässä oman pääoman sisäisen arvon saavuttamiseksi, kun taas FCFE-menetelmä integroi korkomaksut ja nettovelan lisäykset saadakseen FCFE: n.

Lisää resursseja

Kiitos, että luet tämän oppaan FCFF: n ja FCFE: n sovittamiseksi yhteen. Finance on FMVA: n (Financial Modeling & Valuation Analyst, FMVA) sertifikaatin virallinen toimittaja. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, analyytikoille. Voit jatkaa urasi etenemistä näistä lisäresursseista:

- Painotettu keskimääräinen pääomakustannus (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- Oman pääoman hinta Oman pääoman hinta Oman pääoman hinta on tuottoprosentti, jonka osakkeenomistaja tarvitsee sijoittamaan liiketoimintaan. Vaadittu tuottoaste perustuu sijoitukseen liittyvän riskin tasoon

- Pääomarakenne Pääomarakenne Pääomarakenteella tarkoitetaan yrityksen käyttämän velan ja / tai oman pääoman määrää toiminnan rahoittamiseksi ja varojen rahoittamiseksi. Yrityksen pääomarakenne

- Oman pääoman arvo Oman pääoman arvo Oman pääoman arvo voidaan määritellä yhtiön osakkeenomistajille kuuluvana kokonaisarvona. Laske oman pääoman arvo noudattamalla tätä Finance-opasta.