Oman pääoman tuotto (ROE) on yrityksen vuotuisen tuoton mittari (nettotuotot Nettotuotot Nettotuotot ovat keskeinen rivi paitsi tuloslaskelmassa, myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka se saavutetaan tulojen kautta laskelmassa nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa.) jaettuna sen oman pääoman arvolla Osakkeenomistajat Oma pääoma Osakkeenomistajien oma pääoma (tunnetaan myös nimellä Oma pääoma) on yhtiön taseen tili, joka koostuu osakepääomasta ja kertyneistä voittovaroista. Se edustaa myös varojen jäännösarvoa vähennettynä veloilla. Järjestämällä alkuperäinen kirjanpitoyhtälö saadaan osakkeenomistajien oma pääoma = varat - velat ilmaistuna prosentteina (esim. 12%). Vaihtoehtoisesti ROE voidaan johtaa myös jakamalla yrityksen osinkojen kasvuprosentti tulojen säilyttämisosuudella (1 - osinkojen maksusuhde Osinkojen maksusuhde Osinkojen maksusuhde on osakkeenomistajille maksettujen osinkojen määrä suhteessa osakkeenomistajien tuottamiin nettotuloihin yritys. Kaava, esimerkki).

Oman pääoman tuotto on kaksiosainen suhde sen johdannassa, koska se yhdistää tuloslaskelman ja taseen Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + oma pääoma, jossa nettotuloja tai voittoja verrataan omaan pääomaan. Luku edustaa oman pääoman kokonaistuottoa ja osoittaa yrityksen kyvyn muuttaa pääomasijoitukset voitoksi. Toisin sanoen, se mittaa kunkin dollarin voitot omasta pääomasta.

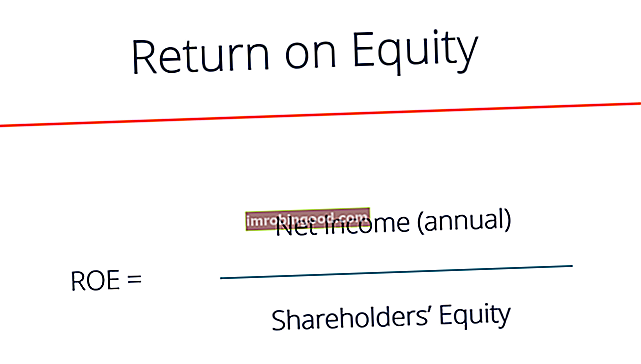

Oman pääoman tuotto kaava

Seuraava on ROE-yhtälö:

ROE = nettotuotot / oma pääoma

ROE tarjoaa yksinkertaisen mittarin sijoitustuoton arvioimiseksi. Vertaamalla yrityksen sijoitetun pääoman tuottoprosenttia alan keskiarvoon voidaan todeta jotain yrityksen kilpailuedusta. Kilpailuetu Kilpailuetu on ominaisuus, jonka avulla yritys voi ylittää kilpailijansa. Kilpailuedut antavat yrityksen saavuttaa. ROE voi myös antaa käsityksen siitä, kuinka yrityksen johto käyttää pääomarahoitusta liiketoiminnan kasvattamiseen.

Kestävä ja kasvava sijoitetun pääoman tuotto ajan mittaan voi tarkoittaa sitä, että yritys pystyy tuottamaan omistaja-arvoa. Omistaja-arvo Omistaja-arvo on yrityksen taloudellinen arvo, jonka yrityksen omistajat saavat yrityksen osakkeiden omistamisesta. Omistaja-arvon kasvu syntyy, koska se osaa sijoittaa tulonsa viisaasti tuottavuuden ja voittojen kasvattamiseksi. Sitä vastoin laskeva ROE voi tarkoittaa, että johto tekee huonoja päätöksiä pääoman uudelleen sijoittamisesta tuottamattomiin varoihin.

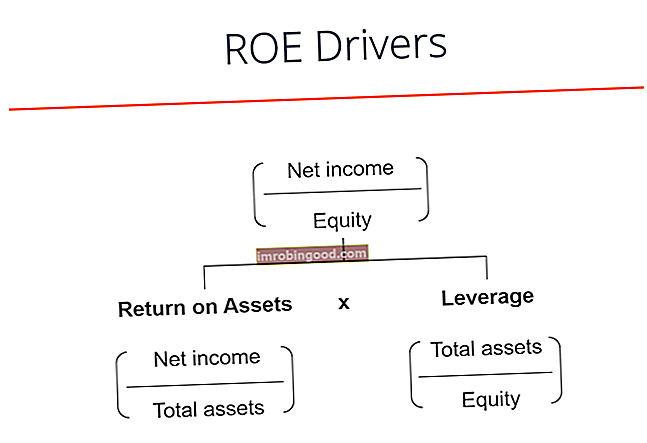

ROE Formula -ajurit

Vaikka pelkkä oman pääoman tuotto-kaava on nettotuotot jaettuna omalla pääomalla, voimme jakaa sen edelleen lisäajureihin. Kuten alla olevasta kaaviosta näet, oman pääoman tuotto-kaava on myös riippuvainen yrityksen varojen tuottoprosentista (ROA) Varojen tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan. ja taloudellisen vipuvaikutuksen määrä Rahavipu Rahoitusvivulla tarkoitetaan lainan määrää, joka on käytetty omaisuuserän ostamiseen, odottaen, että uudesta omaisuuserästä saadut tuotot ylittävät lainanoton kustannukset. sillä on. Molempia käsitteitä käsitellään tarkemmin jäljempänä.

Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Miksi ROE on tärkeä?

Kun nettotuotot ovat osoittajana, oman pääoman tuotto (ROE) tarkastelee yrityksen loppupäätä arvioidakseen yrityksen omistajien ja sijoittajien yleisen kannattavuuden. Osakkeenomistajat ovat yrityksen pääomarakenteen hakupyynnön lopussa. Pääomarakenne Pääomarakenne viittaa yrityksen käyttämän velan ja / tai oman pääoman määrään rahoittamaan sen toimintaa ja rahoittamaan omaisuuttaan. Yrityksen pääomarakenne ja heille palautetut tulot ovat hyödyllinen mittari, joka edustaa ylimääräisiä voittoja, jotka jäävät pakollisten velvoitteiden maksamisen ja liiketoiminnan uudelleeninvestoinnin jälkeen.

Miksi kannattaa käyttää oman pääoman tuottoprosenttia?

Yksinkertaisesti sanottuna sijoitetun pääoman tuottoprosentin avulla sijoittajat voivat nähdä, saavatko he rahallaan hyvän tuoton, kun taas yritys voi arvioida, kuinka tehokkaasti ne käyttävät yrityksen omaa pääomaa. Sijoitetun pääoman tuottoprosenttia on verrattava yrityksen historialliseen sijoitetun pääoman tuottoon ja alan keskimääräiseen tuottoprosenttiin - se tarkoittaa vain vähän, jos sitä tarkastellaan vain erillään. Muut taloudelliset tunnusluvut Taloudelliset tunnusluvut Taloudelliset tunnusluvut luodaan käyttämällä tilinpäätöksestä otettuja numeerisia arvoja saadakseen mielekästä tietoa yrityksestä. Yhtiöstä voidaan tarkastella kattavampaa ja tietoisempaa kuvaa yrityksestä arviointia varten.

Sijoittajien tyydyttämiseksi yrityksen tulisi pystyä tuottamaan korkeampi sijoitetun pääoman tuotto kuin alhaisemman riskin sijoituksen tuottama tuotto.

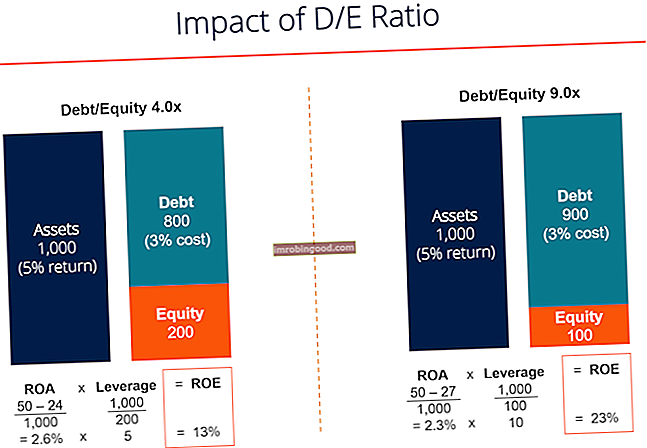

Vipuvaikutuksen vaikutus

Korkea sijoitetun pääoman tuotto voi tarkoittaa sitä, että yritys onnistuu tuottamaan enemmän voittoja sisäisesti. Se ei kuitenkaan täysin osoita kyseiseen tuottoon liittyvää riskiä. Yritys voi luottaa suuresti velkaan Pitkäaikainen velka Pitkäaikainen velka on mikä tahansa yrityksen hallussa oleva jäljellä oleva velka, jonka maturiteetti on vähintään 12 kuukautta. Se on luokiteltu pitkäaikaiseksi velaksi yhtiön taseessa. LTD: n erääntymisaika voi vaihdella 12 kuukaudesta yli 30 vuoteen, ja velkatyypit voivat sisältää joukkovelkakirjoja, asuntolainoja korkeamman nettotulon tuottamiseksi ja siten lisätä sijoitetun pääoman tuottoa.

Esimerkiksi, jos yrityksellä on 150 000 dollaria omaa pääomaa ja 850 000 dollaria velkaa, silloin käytetty pääoma on 1 000 000 dollaria. Tämä on sama määrä käytettyjä varoja. 5%: lla velan hoitaminen maksaa 42 000 dollaria vuodessa. Jos yritys onnistuu kasvattamaan voittojaan ennen korkoja 12 prosentin sijoitetun pääoman tuottoon (ROCE) Sijoitetun pääoman tuotto (ROCE) Sijoitetun pääoman tuotto (ROCE), kannattavuusaste mittaa, kuinka tehokkaasti yritys käyttää pääomaansa tuottaa voittoa. Pääoman tuotto, jäljellä oleva voitto koron maksamisen jälkeen, on 78 000 dollaria, mikä lisää omaa pääomaa yli 50% olettaen, että tuotettu voitto sijoitetaan takaisin. Kuten voimme nähdä, velan vaikutus suurentaa oman pääoman tuottoa.

Taloudellisen analyysin kurssin alla oleva kuva osoittaa, kuinka vipuvaikutus lisää oman pääoman tuottoa.

Lisätietoja Finance's Financial Analysis Fundamentals -kurssilta.

ROE: n haitat

Oman pääoman tuottoprosenttia voi vääristää myös osakkeiden takaisinosto. Osinko vs. osakkeiden takaisinosto / takaisinosto Osakkeenomistajat sijoittavat julkisesti noteerattuihin yrityksiin pääoman arvonnousun ja tuoton saavuttamiseksi. Yhtiöllä on kaksi pääasiallista tapaa palauttaa voitot osakkeenomistajille - käteisosinko ja osakkeiden takaisinosto. Osinkoa ja osakkeiden takaisinostoa koskevan strategisen päätöksen syyt vaihtelevat yhtiöittäin. Kun johto ostaa osakkeitaan markkinoilta, tämä vähentää ulkona olevien osakkeiden lukumäärää Painotettu keskimääräinen ulkona olevien osakkeiden lukumäärä Painotettu keskimääräinen ulkona olevien osakkeiden lukumäärä viittaa yhtiön osakkeiden lukumäärään, joka lasketaan sen jälkeen, kun se on oikaistu osakepääoman muutoksilla raportointikaudella. Painotettujen keskimääräisten osakkeiden lukumäärää käytetään laskettaessa mittareita, kuten osakekohtainen tulos (EPS) yhtiön tilinpäätöksessä. Siten ROE kasvaa nimittäjän kutistuessa.

Toinen heikkous on, että jotkin ROE-suhteet saattavat jättää aineettomat hyödykkeet oman pääoman ulkopuolelle. Aineettomat hyödykkeet Aineettomat hyödykkeet IFRS-standardien mukaan aineettomat hyödykkeet ovat tunnistettavissa olevia, ei-monetaarisia varoja, joilla ei ole fyysistä sisältöä. Kuten kaikki varat, myös aineettomat hyödykkeet ovat sellaisia, joiden odotetaan tuottavan taloudellista tuottoa yritykselle tulevaisuudessa. Pitkäaikaisena omaisuuseränä tämä odotus ulottuu yli vuoden. ovat ei-monetaarisia eriä, kuten liikearvo Liikearvo Liikearvo on kirjanpidossa aineeton hyödyke. Liikearvon käsite tulee esiin, kun yritys, joka haluaa ostaa toisen yrityksen, on valmis maksamaan hinnan, joka on huomattavasti korkeampi kuin yrityksen nettovarallisuuden käypä arvo. Elementit, jotka muodostavat liikearvon, tavaramerkkien, tekijänoikeuksien ja patenttien aineettoman hyödykkeen. Tämä voi tehdä laskelmista harhaanjohtavia ja vaikeita verrata muihin yrityksiin, jotka ovat päättäneet sisällyttää aineettomat hyödykkeet.

Lopuksi suhde sisältää joitain vaihteluja sen kokoonpanossa, ja analyytikoiden välillä voi olla erimielisyyksiä. Esimerkiksi oma pääoma voi olla joko alku-, loppunumero tai näiden kahden keskiarvo, kun taas nettotuotot voidaan korvata käyttökatteella (EBITDA), käyttökatteella (EBITDA) tai voitolla ennen korkoja, veroilla, poistoilla, poistoilla tarkoitetaan yrityksen voittoja ennen veroja. näistä nettovähennyksistä tehdään. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit ja EBIT EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on tuloslaskelman viimeisiä välisummia ennen nettotuloja. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. , ja sitä voidaan oikaista kertaluonteisten erien osalta. Kertaluonteinen erä Kirjanpidossa kertaluonteinen erä on harvinainen tai epänormaali voitto tai tappio, joka ilmoitetaan yhtiön tilinpäätöksessä. Toisin kuin muut yrityksen ilmoittamat erät, kertaluonteiset erät eivät johdu normaalista yrityksen toiminnasta. .

Kuinka käyttää oman pääoman tuottoa

Joillakin toimialoilla on yleensä korkeampi sijoitetun pääoman tuottoprosentti kuin muilla, ja siksi ROE on hyödyllisin verrattaessa saman toimialan yrityksiä. Syklisillä teollisuudenaloilla on yleensä korkeammat sijoitetun pääoman tuottoprosentit kuin puolustusteollisuudessa, mikä johtuu niihin liittyvistä erilaisista riskiominaisuuksista. Riskialttiimmalla yrityksellä on korkeammat pääomakustannukset ja korkeammat oman pääoman kustannukset.

Lisäksi on hyödyllistä verrata yrityksen sijoitetun pääoman tuottoa oman pääoman kustannuksiin. Oman pääoman kustannus. Oman pääoman kustannus on tuottoprosentti, jonka osakkeenomistaja tarvitsee sijoittaakseen liiketoimintaan. Vaadittu tuottoaste perustuu sijoitukseen liittyvän riskin tasoon. Yrityksellä, jonka oman pääoman tuotto on korkeampi kuin oman pääoman kustannus, on lisäarvoa. Yrityksen, jolla on 20% ROE, osakkeet maksavat yleensä kaksi kertaa niin paljon kuin yrityksen, jolla on 10% ROE (kaikki muut ovat yhtä suuret).

DuPont-kaava

DuPont-kaava DuPont Analysis Vuonna 1920 DuPont Corporationin johto kehitti DuPont Analysis -nimisen mallin yrityksen kannattavuuden yksityiskohtaiseen arviointiin. Se jakaa ROE: n kolmeen pääkomponenttiin, jotka kaikki ovat hyödyllisiä ajatellessaan yrityksen kannattavuutta. ROE on yhtä suuri kuin yrityksen nettovoittomarginaalin, omaisuuden vaihdon ja taloudellisen vipuvaikutuksen tulo:

DuPont-analyysi 1920-luvulla DuPont Corporationin johto kehitti mallin nimeltä DuPont Analysis yrityksen kannattavuuden yksityiskohtaiseksi arvioimiseksi.

DuPont-analyysi 1920-luvulla DuPont Corporationin johto kehitti mallin nimeltä DuPont Analysis yrityksen kannattavuuden yksityiskohtaiseksi arvioimiseksi.

Jos nettovoittomarginaali kasvaa ajan myötä, yritys hoitaa toiminta- ja rahoituskulujaan hyvin ja myös sijoitetun pääoman tuoton pitäisi kasvaa ajan myötä. Jos omaisuuden vaihto kasvaa, yritys käyttää varojaan tehokkaasti ja tuottaa enemmän myyntiä omistamansa omaisuuden dollaria kohden. Lopuksi, jos yrityksen taloudellinen vipuvaikutus kasvaa, yritys voi käyttää velkapääomaa tuottojen korottamiseksi. DuPont-analyysi on käsitelty yksityiskohtaisesti Finance's Financial Analysis Fundamentals -kurssilla.

Video Selitys oman pääoman tuotosta

Alla on videoesitys eri tekijöistä, jotka vaikuttavat yrityksen oman pääoman tuottoon. Opi kuinka kaava toimii tässä lyhyessä opetusohjelmassa, tai tutustu koko taloudellisen analyysin kurssiin!

Oman pääoman tuoton varoitukset

Vaikka velkarahoitusta voidaan käyttää sijoitetun pääoman tuottoprosentin lisäämiseksi, on tärkeää pitää mielessä, että ylikapasiteetin nostamisella on kielteinen vaikutus korkojen korkomaksujen ja lisääntyneen maksukyvyttömyysriskin muodossa. Lainan laiminlyönti tapahtuu, kun lainanottaja ei maksa maksamaansa lainaa eräpäivänä. Aika, jolloin maksukyvyttömyys tapahtuu, vaihtelee luotonantajan ja luotonsaajan sopimien ehtojen mukaan. Jotkut lainat laiminlyövät yhden maksun puuttumisen jälkeen, kun taas toiset laiminlyövät vasta, kun kolme tai useampi maksu on jäänyt maksamatta. . Markkinat voivat vaatia korkeampia oman pääoman kustannuksia, mikä painostaa yrityksen arvostusta. Arvostusperiaatteet Seuraavat ovat tärkeimmät arvostusperiaatteet, jotka yritysten omistajien, jotka haluavat luoda arvoa liiketoiminnassaan, on tiedettävä. Liiketoiminnan arvostamiseen sisältyy. Vaikka velalla on yleensä alhaisemmat kustannukset kuin omalla pääomalla ja se tarjoaa verosuojien edun. Verokilpi Verosuojus on sallittu vähennys verotettavasta tulosta, mikä vähentää velkaa. Näiden kilpien arvo riippuu yrityksen tai yksityishenkilön tosiasiallisesta verokannasta. Vähennyskelpoisiin yleisiin kuluihin sisältyvät poistot, poistot, asuntolainan maksut ja korkokulut, eniten arvoa syntyy, kun yritys löytää optimaalisen pääomarakenteensa, joka tasapainottaa rahoitusvivun riskit ja edut.

Lisäksi on tärkeää pitää mielessä, että sijoitetun pääoman tuotto on suhdeluku, ja yritys voi ryhtyä toimiin, kuten omaisuuserien alaskirjauksiin. Arvonalentuminen Käyttöomaisuuden arvonalentumista voidaan kuvata käyvän arvon äkillisenä laskuna fyysisen vahingon, muutosten vuoksi voimassa olevissa laeissa syntyy pysyvä lasku, tekniikan vanhentuminen jne. Jos käyttöomaisuuden arvonalentuminen tapahtuu, yrityksen on vähennettävä kirjanpitoarvoa ja hankittava osakkeita. Osakkeiden hankinta Osakkeiden hankinta tarkoittaa, kun julkisen yrityksen johto päättää ostaa aikaisemmin yleisölle myytyjä yhtiön osakkeita. Yritys voi päättää ostaa osakkeensa lähettämällä markkinatiedot siitä, että sen osakekurssi todennäköisesti nousee, paisuttaa liikkeeseen laskettujen osakkeiden määrällä (esim. Osakekohtainen tulos tai osakekohtainen tulos) määriteltyjä taloudellisia mittareita tai yksinkertaisesti siksi, että se haluaa lisätä osakkeitaan oma pääomaosuus yrityksessä. lisätä tuottoa keinotekoisesti vähentämällä omaa pääomaa (nimittäjä).

Lisäresurssit

Tämä on ollut rahoituksen opas oman pääoman tuottoprosentille, oman pääoman tuotto-kaavalle ja tämän taloudellisen mittarin eduille / haitoille. Finance tarjoaa FMVA®-nimityksen (Financial Modeling & Valuation Analyst, FMVA) sertifikaatti. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Katso nämä arvokkaat rahoitusresurssit, jotta voit oppia ja laajentaa rahoitusanalyytikkotaitojasi:

- Varojen tuotto (ROA) Varojen tuotto ja ROA-kaava ROA-kaava. Varojen tuotto (ROA) on eräänlainen sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan.

- Opas käyttökatteeseen Käyttökate Käyttökate tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen minkään näistä nettovähennyksistä tehtyä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkkejä

- Kassavirtaoppaan arvostus Ilmaiset arvostusoppaat oppivat tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa,

- Taloudellisen mallinnuksen parhaat käytännöt Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muusta.