Myyntisaamisten liikevaihtosuhde, joka tunnetaan myös nimellä velallisen liikevaihtosuhde, on tehokkuussuhde Taloudelliset tunnusluvut Taloudelliset tunnusluvut luodaan käyttämällä tilinpäätöksestä otettuja numeerisia arvoja saadakseen mielekästä tietoa yrityksestä, joka mittaa kuinka tehokkaasti yritys kerää tuloja - ja sen lisäksi kuinka tehokkaasti se käyttää omaisuuttaan. Myyntisaamisten liikevaihtosuhde mittaa, kuinka monta kertaa tietyllä ajanjaksolla yritys kerää keskimääräiset myyntisaamiset Myyntisaamiset Myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, lyhytaikainen omaisuus taseessa. Yritykset antavat asiakkaidensa maksaa maksaa kohtuullisella, pitkällä aikavälillä, edellyttäen, että ehdoista on sovittu. .

Kuva: Taloudellisen analyysin kurssit.

Myyntisaamisten liikevaihtosuhde -kaava

Myyntisaamisten liikevaihdon kaava on seuraava:

Myyntisaamisten liikevaihtosuhde = Nettoluottomyynti / Keskimääräinen myyntisaaminen

Missä:

- Nettoluottomyynti Luottomyynti Luottomyynnillä tarkoitetaan myyntiä, jossa velkasumma maksetaan myöhemmin. Toisin sanoen luottomyynti on sellaisten asiakkaiden tekemiä ostoksia, jotka eivät suorita maksua kokonaisuudessaan käteisenä ostohetkellä. ovat myyntiä, jossa käteinen kerätään myöhemmin. Nettoluottomyynnin kaava on = Luottomyynti - Myyntituotot - Myyntivaraukset.

- Keskimääräinen myyntisaaminen on ajanjakson (kuten kuukausittain tai neljännesvuosittain) myyntisaamisten alkamis- ja lopetussumma jaettuna kahdella.

Esimerkki myyntisaamisten liikevaihtosuhteesta

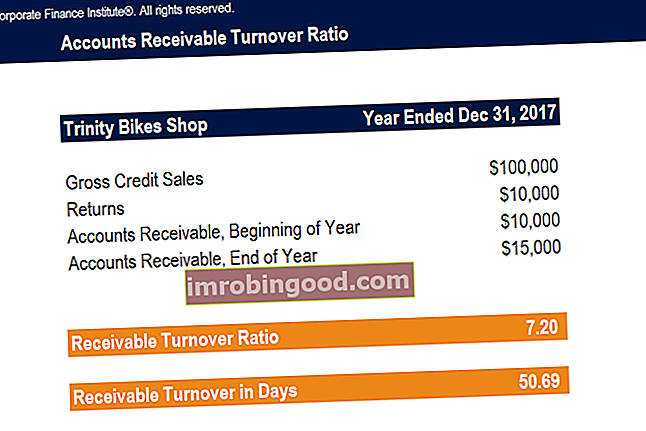

Trinity Bikes Shop on vähittäismyymälä, joka myy pyöräilyvarusteita ja polkupyöriä. Vähentyneen käteismyynnin takia toimitusjohtaja John, toimitusjohtaja, toimitusjohtaja, joka on toimitusjohtaja, on yrityksen tai organisaation korkein henkilö. Toimitusjohtaja on vastuussa organisaation yleisestä menestyksestä ja ylimmän johdon päätösten tekemisestä. Lue työnkuvaus, päättää laajentaa luottomyyntiä kaikille asiakkailleen. 31. joulukuuta 2017 päättyneellä tilikaudella bruttomääräinen luottomyynti oli 100 000 dollaria ja tuotto 10000 dollaria. Vuoden alku- ja loppusaamiset olivat vastaavasti 10 000 dollaria ja 15 000 dollaria. John haluaa tietää, kuinka monta kertaa hänen yrityksensä kerää keskimääräiset myyntisaamiset vuoden aikana.

Siksi Trinity Bikes Shop keräsi keskimääräiset myyntisaamiset noin 7,2 kertaa tilikaudella. Varainhoitovuosi (FY) on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin laatiakseen vuosittaisen rahoitustilin. raportit. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1. lokakuuta 2009 - 30. syyskuuta 2010. päättyi 31. joulukuuta 2017.

Myyntisaamisten liikevaihto päivinä

Myyntisaamisten päivittäinen liikevaihto näyttää keskimääräisen päivien määrän, jonka asiakkaan on maksettava yritykselle luottomyynnistä.

Myyntisaamisten päivien kaava on seuraava:

Saamisten liikevaihto päivinä = 365 / Saamisten liikevaihtosuhde

Trinity Bikes Shopin myyntisaamisten määrä päivinä yllä olevassa esimerkissä:

Saamisten liikevaihto päivinä = 365 / 7,2 = 50,69

Siksi keskimääräinen asiakas maksaa noin 51 päivää maksamaan velkansa kauppaan. Jos Trinity Bikes Shop ylläpitää luotolla suoritettavia maksuja koskevaa käytäntöä, kuten 30 päivän politiikkaa, edellä laskettu saamisten liikevaihto päivinä osoittaisi, että keskimääräinen asiakas suorittaa maksuviivästyksiä.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Myyntisaamisten liikevaihtosuhteen tulkinta

Myyntisaamisten liikevaihtosuhde on tehokkuusaste ja indikaattori yrityksen taloudellisesta ja operatiivisesta suorituskyvystä Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. . Korkea suhde on toivottava, koska se osoittaa, että yhtiön saatavien kerääminen on tehokasta. Suuri myyntisaamisten liikevaihto osoittaa myös, että yrityksellä on korkealaatuinen asiakaskunta, joka pystyy maksamaan velkansa nopeasti. Korkea suhdeluku voi myös viitata siihen, että yritys noudattaa konservatiivista luottopolitiikkaa, kuten netto-20 päivän tai jopa netto-10 päivän politiikkaa.

Toisaalta alhainen myyntisaamisten liikevaihtosuhde viittaa siihen, että yrityksen perintäprosessi on heikko. Tämä voi johtua siitä, että yritys on laajentanut luottoehtoja luottokelvottomille asiakkaille, joilla on taloudellisia vaikeuksia.

Pieni suhdeluku voi lisäksi osoittaa, että yritys jatkaa luottopolitiikkaansa liian kauan. Tämä näkyy joskus tulojen hallinnassa, jossa johtajat tarjoavat erittäin pitkän luottopolitiikan lisämyynnin tuottamiseksi. Rahan aika-arvon periaatteesta johtuen Rahan aika-arvo Rahan aika-arvo on taloudellinen peruskäsite, jonka mukaan nykyisessä rahassa on enemmän kuin sama rahasumma, joka tulevaisuudessa vastaanotetaan. Tämä on totta, koska rahat, jotka sinulla on tällä hetkellä, voidaan sijoittaa ja ansaita tuottoa, mikä luo tulevaisuudessa suuremman rahamäärän. (Myös tulevaisuudessa mitä kauemmin yritys kerää luottomyyntinsä, sitä enemmän rahaa yritys tosiasiallisesti menettää tai sitä vähemmän arvokasta on yrityksen myynti. Siksi matalan tai laskevan myyntisaamisten liikevaihtosuhteen katsotaan vahingollisen yritykselle .

On hyödyllistä verrata yrityksen suhdetta kilpailijoihin tai vastaaviin alansa yrityksiin. Kun tarkastellaan yrityksen suhdetta vastaavien yritysten suhteeseen, saadaan mielekkäämpi analyysi yrityksen tuloksesta kuin vain abstrakti laskelma. Esimerkiksi yritys, jonka suhde on neljä, ei luonnostaan "korkea", näyttää toimivan huomattavasti paremmin, jos sen toimialan keskimääräinen suhde on kaksi.

Käyttö taloudellisessa mallinnuksessa

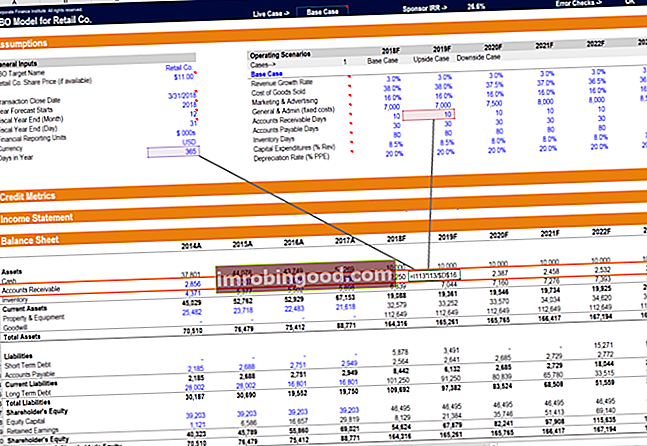

Taloudellisessa mallinnuksessa Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. , myyntisaamisten liikevaihtosuhde (tai liikevaihtopäivä) on tärkeä oletus taseen ennusteen laatimisessa. Kuten alla olevasta esimerkistä näet, myyntisaamisten saldo perustuu oletukseen, että tulojen saaminen kestää keskimäärin noin 10 päivää. Siksi kunkin jakson tulot kerrotaan 10: llä ja jaetaan kauden päivien lukumäärällä AR-saldon saamiseksi.

Yllä oleva kuvakaappaus on otettu Finance's Financial Modeling Course -kurssilta.

Tärkeimmät takeaways

Tärkeimmät huomioitavat seikat ovat:

- Myyntisaamisten liikevaihtosuhde on tehokkuussuhde, joka mittaa, kuinka monta kertaa vuodessa (tai muulla ajanjaksolla) yritys kerää keskimääräisen myyntisaatavansa.

- Jakamalla 365 myyntisaamisten liikevaihtosuhteella saadaan myyntisaamisten liikevaihto päivinä, mikä antaa keskimääräisen päivien määrän, jonka asiakkailla on maksamaan velkansa.

- Suuri liikevaihtosuhde on toivottava, koska se viittaa siihen, että yrityksen perintäprosessi on tehokas, yrityksellä on korkealaatuinen asiakaskunta tai että yhtiöllä on konservatiivinen luottopolitiikka.

- Pieni myyntisaamisten liikevaihto on haitallista yritykselle, ja se voi ehdottaa heikkoa perintäprosessia, lainaehtojen laajentamista huonoille asiakkaille tai luottopolitiikan jatkamista liian kauan.

Videoesitys erilaisista myyntisaamisten liikevaihtosuhteista

Katsomalla tämä lyhyt video ymmärrät nopeasti tämän oppaan pääkäsitteet, mukaan lukien yleisesti käytetyt myyntisaamisten tehokkuussuhteet ja myyntisaamisten liikevaihtosuhteen laskentakaavat.

Lisää resursseja

Kiitos, että olet lukenut tämän rahoitusoppaan ostosaatavien liikevaihtosuhteesta. Finance on finanssimallinnus- ja arvostusanalyytikoiden (FMVA) ® FMVA® -sertifikaatin maailmanlaajuinen toimittaja. Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, sekä muussa rahoitusanalyytikkokoulutuksessa. Jos haluat oppia lisää ja laajentaa urasi, tutustu alla oleviin asiaankuuluviin lisäresursseihin.

- Days Inventory Outstanding (DIO) Days Inventory Outstanding Days inventaario (DIO) on keskimääräinen päivien lukumäärä, jonka yritys pitää varastojaan ennen sen myyntiä. Päivän varastomääräinen laskelma osoittaa, kuinka nopeasti yritys voi muuttaa varaston rahaksi. Se on likviditeettimittari ja myös indikaattori yrityksen operatiivisesta ja taloudellisesta tehokkuudesta.

- Päivämyynnin (DSO) päivät Myyntitapahtumien (DSO) päivät edustavat keskimääräistä päivien määrää, jonka luottomyynti muunnetaan rahaksi, tai kuinka kauan yrityksellä kestää myyntisaamistensa kerääminen. Jakeluverkonhaltija voidaan laskea jakamalla tietyn ajanjakson aikana saatavien kokonaismäärä luottojen kokonaismyynnillä.

- Varaston liikevaihtosuhde Varaston liikevaihtosuhde Varaston liikevaihtosuhde, joka tunnetaan myös nimellä varastojen vaihtosuhde, on hyötysuhde, joka mittaa varastojen hallinnan tehokkuutta. Varaston vaihtosuhteen kaava on yhtä suuri kuin myytyjen tuotteiden hinta jaettuna kokonais- tai keskimääräisellä varastolla, jotta voidaan osoittaa, kuinka monta kertaa varasto "käännetään" tai myydään kauden aikana.

- Rahoitusanalyysisuhteet Sanasto Rahoitusanalyysisuhteet Sanasto Sanasto termejä ja määritelmiä yleisten taloudellisten analyysien suhdeehdoille. On tärkeää ymmärtää nämä tärkeät termit.