Tuloslaskelma (P&L) tai tuloslaskelma Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voiton ja tappion tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. tai toimintaselvitys on taloudellinen raportti Tarkastettu tilinpäätös Julkiset yritykset ovat lain mukaan velvollisia varmistamaan, että rekisteröity CPA tarkastaa heidän tilinpäätöksensä. Riippumattoman tarkastuksen tarkoituksena on antaa varmuus siitä, että johto on esittänyt tilinpäätöksen, jossa ei ole olennaisia virheitä. Tarkastettu tilinpäätös auttaa päättäjiä, joka tarjoaa yhteenvedon yrityksen tuloista, kuluista ja voitoista / tappioista tiettynä ajanjaksona. Vahinkovakuutuslaskelma osoittaa yrityksen kyvyn tuottaa myyntiä, hallita kuluja ja luoda voittoa. Se on laadittu perustuen laskentaperiaatteisiin, jotka sisältävät tulojen kirjaamisen, täsmäyttämisen ja siirtovelat, mikä tekee siitä erilaisen kuin kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta keskeiset tilinpäätökset, jotka raportoivat tietyllä ajanjaksolla (esim. kuukausi, vuosineljännes tai vuosi) tuotetut ja käytetyt rahat. Rahavirtalaskelma toimii siltana tuloslaskelman ja taseen välillä.

Kuva: Finance's Financial Analysis Fundamantals.

Tuloslaskelman rakenne

Yrityksen tuloslaskelma esitetään ajanjaksona, tyypillisesti kuukaudessa, vuosineljänneksellä tai tilikaudella. Varainhoitovuosi (FY) Tilikausi (FY) on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin vuotuisten taloudellisten raporttien laatimiseksi. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1. lokakuuta 2009 - 30. syyskuuta 2010..

Pääluokat, jotka löytyvät P&L: stä, ovat:

- Liikevaihto Liikevaihto Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. (tai myynti)

- Myytyjen tavaroiden kustannukset Myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) mittaavat minkä tahansa tavaran tai palvelun tuotannosta aiheutuvia ”suoria kustannuksia”. Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein (tai myyntihinta)

- Myynti, yleiset ja hallinnolliset (myynti-, hallinto-, yleis- ja hallinto- ja yleiskustannukset sisältävät kaikki tuotannon ulkopuoliset kulut, jotka yritykselle kullakin kaudella aiheutuvat. Tähän sisältyvät kulut, kuten vuokra, mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matkat, ateriat, johdon palkat, bonukset ja muut Toisinaan se voi sisältää myös poistomenot

- Markkinointi ja mainonta

- Teknologia

- Korkokulut Korkokulut Korkomenot syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki yrityksen taseessa olevat suurimmat velat ja korko laskea kertomalla

- Verot Tuloverojen kirjanpito Tuloverot ja niiden kirjanpito on yrityksen rahoituksen avainalue. Käsitteellinen käsitys tuloverojen kirjanpidosta antaa yritykselle mahdollisuuden ylläpitää taloudellista joustavuutta. Verot ovat monimutkainen kenttä, jota on helppo selata, ja hämmentää usein jopa taitavimpia finanssianalyytikkoja.

- Nettotuotot Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa.

Esimerkki tuloslaskelmasta (tuloslaskelma)

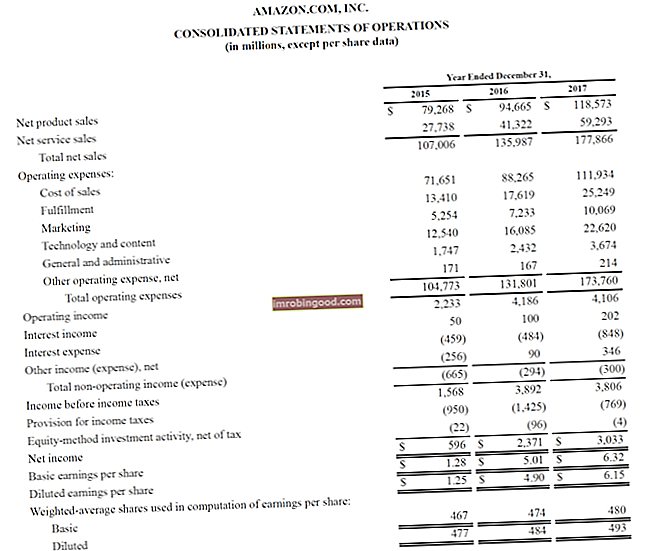

Alla on esimerkki Amazonin vuosien 2015 - 2017 tuloslaskelmasta, jota he kutsuvat konsolidoiduksi toimintakertomukseksi. Jos haluat oppia analysoimaan näitä tilinpäätöksiä, tutustu Finance's Advanced Financial Modeling Course -sivustoon Amazonissa.

Lähde: amazon.com

Lähde: amazon.com

Kuva: Finance's Amazon Financial Analysis Course.

Edellä olevaa esimerkkiä tarkasteltaessa Amazonin tulos oli 596 miljoonaa dollaria vuonna 2015, 2,4 miljardia dollaria vuonna 2016 ja 3,0 miljardia dollaria vuonna 2017.

Amazon jakaa kokonaistulonsa tuotteiden ja palveluiden myyntiin. Sen toimintakustannukset koostuvat myynti-, toteutus-, markkinointi-, teknologia-, G & A-myynti-, hallinto- ja yleiskustannuksista, mukaan luettuina kaikki yrityksen tuotantokustannukset kulloinkin. Tämä sisältää kulut, kuten vuokra, mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matka, ateriat, johdon palkat, bonukset ja paljon muuta. Toisinaan se voi sisältää myös poistot ja muut. Tässä vaiheessa se tarjoaa välisumman liiketuloslaskelmassa, jota kutsutaan yleisesti myös tuloksi ennen korkoja ja veroja (EBIT) EBIT Guide EBIT tarkoittaa tulosta ennen korkoja ja veroja ja on yksi viimeisistä tuloslaskelman välisummista ennen nettotulot. Liikevoittoa kutsutaan joskus myös liiketoiminnan tuotoksi, ja sitä kutsutaan tälle, koska se saadaan vähentämällä kaikki toimintakulut (tuotanto- ja muut kuin tuotantokustannukset) myyntituloista. .

Tämän alapuolella vähennetään korkokulut ja verot, jotta saadaan lopulta kauden nettotulos tai -tappio. Lisätietoja on Amazonin vuosikertomuksessa.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen Excel-malli nyt (katso alla oleva kuva)!

Tulotilit vs. menotilit

Tilintarkastajia on käytettävä kahta pääryhmää, joita heidän on laadittava tuloslaskelmaa laadittaessa.

Alla olevassa taulukossa on yhteenveto näistä kahdesta tilistä: tulot ja menot.

| Tulo | Menot |

|---|---|

| Tulot | Myytyjen tavaroiden kustannukset |

| Myynti | Markkinointi ja mainonta |

| Korkotuotot | Myynti, yleinen ja hallinnollinen |

| Voitot | Palkat, edut ja palkat |

| Maksut | Korkokulut |

| Palkkiot ansaitut | Vakuutus |

| Vuokratulot | Televiestintä |

| Ammattilaismaksut | |

| Verot |

Kirjanpitoperiaatteiden vaikutus tuloslaskelmaan

Se ei ehkä näytä itsestäänselvyydeltä katsomalla tuloslaskelmaa, mutta lopullinen luku (eli kokonaistulos tai tappio) voi olla hyvin erilainen kuin todellinen ansaitun tai menetetyn käteisen määrä.

Tärkeimmät tekijät, jotka luovat eron voiton ja kassan tuottamisen välillä, ovat:

- Tuottoihin kirjaamisen periaate Tulojen kirjaamisen periaate Tulojen kirjaamisen periaate määrää prosessin ja ajoituksen, jonka mukaan tuotot kirjataan ja kirjataan erään yrityksen tilinpäätöksessä. Teoreettisesti on olemassa useita ajankohtia, jolloin yritykset voivat tunnistaa tulot. - tulot kirjataan usein ennen käteisen vastaanottamista (mikä luo myyntisaamiset myyntisaamiset myyntisaamiset (AR) edustavat yrityksen luottomyyntiä, jota sen asiakkaat eivät ole vielä maksaneet kokonaan, taseen lyhytaikainen omaisuus. asiakkaita maksamaan kohtuullisella, pitkällä aikavälillä, edellyttäen että sopimusehdoista sovitaan. taseessa)

- Vastaavuusperiaate Vastaavuusperiaate Vastaavuusperiaate on kirjanpitokäsite, joka määrää, että yritykset ilmoittavat kulut samanaikaisesti tulojen kanssa, joihin ne liittyvät. Tulot ja kulut vastaavat tuloslaskelmassa tietyn ajanjakson (esim. Vuoden, vuosineljänneksen tai kuukauden). Esimerkki sovitusperiaatteesta - kulut sovitetaan tuloihin sillä kaudella, jonka tulot ansaitaan

- Suoriteperiaate Suoriteperiaate Suoriteperuste on kirjanpitokäsite, joka edellyttää, että liiketoimet kirjataan sinä ajanjaksona, jonka aikana ne tapahtuvat, riippumatta ajanjaksosta, jolloin liiketoimen todelliset kassavirrat vastaanotetaan. Kertymisperiaatteen taustalla on, että taloudellisiin tapahtumiin liittyy vastaavia tuloja - tulot ja menot on kirjattava niiden syntymiskausien aikana, ei silloin, kun rahaa vastaanotetaan, mikä voi tehdä tuloista ja kuluista olennaisesti erilaisia kuin kassavirta

Tuloslaskelman lisäksi

Analyytikoiden on ylitettävä tuloslaskelma saadakseen täydellisen kuvan yrityksen taloudellisesta tilanteesta. Yrityksen asianmukaisen arvioinnin kannalta on tärkeää tarkastella myös tasetta ja kassavirtalaskelmaa.

# 1 Taseen analysointi

Tase Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + pääoma-esitys ovat yrityksen varat, velat ja oma pääoma tiettynä ajankohtana. Tämä tilannekuva yrityksen taloudellisesta asemasta on tärkeä arvioitaessa:

- Yhtiön omaisuuspohja - kyky tuottaa tuloja tulevaisuudessa

- Velat - tulevat vastuut, jotka yrityksen on täytettävä

- Käyttöpääoma Nettokäyttöpääoma Nettokäyttöpääoma (NWC) on erotus yrityksen taseen lyhytaikaisista varoista (ilman käteistä) ja lyhytaikaisista veloista (ilman velkaa). Se mittaa yrityksen maksuvalmiutta ja sen kykyä täyttää lyhytaikaisia velvoitteita sekä liiketoiminnan rahasto-operaatioita. Ihanteellinen asema on - yrityksen lyhytaikainen likviditeettiasema

- Pääomarakenne Pääomarakenne Pääomarakenteella tarkoitetaan yrityksen käyttämän velan ja / tai oman pääoman määrää toiminnan rahoittamiseksi ja varojen rahoittamiseksi. Yrityksen pääomarakenne - miten yritys rahoitetaan velan ja oman pääoman välillä

# 2 Analysoidaan kassavirtalaskelma

Kassavirtalaskelma Kassavirtalaskelma Kassavirtalaskelma (jota kutsutaan myös kassavirtalaskelmaksi) on yksi kolmesta avainasemassa olevasta tilinpäätöksestä, jotka raportoivat tietyn ajanjakson (esim. Kuukauden) aikana tuotetut ja käytetyt rahat. , vuosineljännes tai vuosi). Rahavirtalaskelma toimii siltana tuloslaskelmassa ja taseessa, kuinka paljon rahaa yritys on tuottanut ja kuluttanut tietyn ajanjakson aikana. Se koostuu kolmesta osasta: liiketoiminnan rahat, investoinneissa käytettävät rahat ja rahoituksesta saadut rahat. Tämä lausunto on tärkeä arvioitaessa:

- Yhtiön kyky tuottaa rahaa liiketoiminnasta Liiketoiminnan kassavirta Liiketoiminnan kassavirta on yrityksen kassavirtalaskelman osa, joka edustaa määrää rahaa, jonka yritys tuottaa (tai kuluttaa) liiketoiminnan harjoittamisesta tietyn ajanjakson ajan. Liiketoimintaan sisältyy tulojen tuottaminen, kulujen maksaminen ja käyttöpääoman rahoittaminen.

- Vapaa kassavirta Vapaa kassavirta (FCF) Free Cash Flow (FCF) mittaa yrityksen kykyä tuottaa mitä sijoittajat välittävät eniten: käytettävissä olevat rahat jaetaan harkinnanvaraisella tavalla.

- Kuinka paljon rahaa kerätään (velka tai oma pääoma)

- Käteisvarojen nettomuutos kaudella

- Kauden alku ja loppu kassatase

Tuloslaskelman (tuloslaskelma) analysointi

Yksi ammattitaitoisen finanssianalyytikon FMVA®-sertifioinnin päätehtävistä. Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, JP Morganin ja Ferrarin kaltaisissa yrityksissä, analysoida yrityksen eläkevakuutus antamaan suosituksia yrityksen taloudellisesta vahvuudesta, houkuttelevuus siihen sijoittamiseen tai koko liiketoiminnan hankkimiseen.

Esimerkkejä P & L-lausekeanalyyseistä ovat:

- Vertailu vuosi vuodelta YoY (vuosi vuodelta) YoY tarkoittaa vuotta vuodelle ja on eräänlainen taloudellinen analyysi, jota käytetään aikasarjatietojen vertailussa. Hyödyllinen kasvun mittaamiseen, trendilukujen havaitsemiseen (horisontaalinen analyysi) sekä toimialan vertailuun

- Katsaus katteisiin: bruttovoittomarginaali, käyttökateprosentti käyttökate Marginaali käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli, käyttökate, nettovoittomarginaali

- Trendianalyysi: ovatko mittarit paranemassa vai huononemassa

- Tuottoprosentit: oman pääoman tuotto (ROE Oman pääoman tuotto (ROE) Oman pääoman tuotto (ROE) on mittari yrityksen kannattavuudesta, joka laskee yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (ts. ROE yhdistää tuloslaskelman ja taseen, kun nettotuloja tai voittoja verrataan omaan pääomaan.), Varojen tuotto (ROA Omaisuuden tuotto ja ROA kaava ROA kaava. Varojen tuotto (ROA) on tyypin sijoitetun pääoman tuottoprosentti (ROI), joka mittaa yrityksen kannattavuutta suhteessa sen kokonaisvaroihin. Tämä suhde ilmaisee yrityksen menestymisen vertaamalla tuottamiaan voittoja (nettotuloja) varoihin sijoittamaansa pääomaan .)

- Arviointimittarit: EV / EBITDA EV / EBITDA EV / EBITDA: ta käytetään arvioinnissa vertaamaan vastaavien yritysten arvoa arvioimalla niiden yritysarvoa (EV) ja käyttökatetta kerrottuna keskiarvoon. Tässä oppaassa jaotellaan EV / EBTIDA-monikerros sen eri komponentteihin ja opastetaan, kuinka se lasketaan askel askeleelta, P / E-suhde Hinta-ansio-suhde Hinnan ansio-suhde (P / E-suhde) on suhde yhtiön osakekurssin ja osakekohtaisen tuloksen välillä. Se antaa sijoittajille paremman käsityksen yrityksen arvosta. P / E osoittaa markkinoiden odotukset ja on hinta, jonka sinun on maksettava nykyisten (tai tulevien) tulojen yksikköä kohden, hinta kirja -markkinoille varaa-hintaan (hinta-kirja-suhde) -malli Tämä markkina-arvo -suhde (hinta-kirja-suhde) Mallin avulla voit laskea Market / Book -suhteen käyttämällä markkina-arvoa ja kirjanpitoarvoa. Markkina-arvo-suhde (tai hinta-arvo-suhde) on taloudellinen arvostusmittari, jota käytetään arvioimaan yrityksen nykyinen markkina-arvo suhteessa sen kirjanpitoarvoon. Ma, jne

Tuloslaskelma-videon selitys

Alla on videoesitys siitä, kuinka tuloslaskelma (tuloslaskelma) toimii, laskelman pääkomponentit ja miksi sillä on merkitystä niin paljon sijoittajille ja yrityksen johtoryhmille.

Video: Rahoituksen ilmaiset finanssianalyytikkokurssit.

Lisäresurssit

Kiitos, että olet lukenut Finance-oppaan tuloslaskelman ymmärtämiseen. Finance on FMVA® -sertifioinnin virallinen toimittaja FMVA®-sertifikaatti. Liity yli 350 600 opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä ja auttavat sinua edistämään urasi. Tämän tavoitteen mielessä nämä ylimääräiset rahoitusresurssit ovat erittäin hyödyllisiä:

- Voitto ja tappio malli Voitto ja tappio malli Ilmainen Voitto ja tappio malli (P & L malli) ladattavaksi. Luo oma tuloslaskelma kuukausittaisten ja vuosittaisten versioiden avulla toimitettuun Excel-tiedostoon. Tässä P&L-mallissa on yhteenveto yrityksen tuloista ja kuluista tietyn ajanjakson ajan, jotta saadaan sen tilikauden tulos.

- Tuloslaskelmamalli Tuloslaskelmamalli Maksuton tuloslaskelma malli ladattavaksi. Luo oma tuloslaskelma vuotuisten ja kuukausittaisten mallien avulla toimitettuun Excel-tiedostoon. Tiedosto sisältää tulot, myytyjen tuotteiden kustannukset, bruttovoiton, markkinoinnin, myynnin, G&A: n, palkat, palkat, korkomenot, poistot, poistot, verot, nettotuotot

- Kuinka analysoida tilinpäätöstä Analyysi tilinpäätöksestä Kuinka suorittaa tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista