Poistokuluja on useita tyyppejä Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. ja erilaiset kaavat kirjanpitoarvon määrittämiseksi Kirjanpitoarvo Kirjanpitoarvo on yrityksen oman pääoman arvo tilinpäätöksessä ilmoitettuna. Kirjanpitoarvoa tarkastellaan tyypillisesti yrityksen osakekannan (markkina-arvo) suhteen, ja se määritetään ottamalla yrityksen varojen kokonaisarvo ja vähentämällä kaikki velat, jotka yhtiöllä on edelleen. omaisuuden. Yleisimpiä poistomenetelmiä ovat:

- Suora viiva

- Kaksinkertainen laskeva saldo

- Tuotantoyksiköt

- Vuosien numeroiden summa

Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen. Aineelliset hyödykkeet Aineelliset hyödykkeet ovat fyysisen muodon omaavia varoja, jotka pitävät arvoa. Esimerkkejä ovat aineelliset käyttöomaisuushyödykkeet. Aineelliset hyödykkeet näkyvät ja tuntuvat, ja ne voivat tuhota tulipalon, luonnonkatastrofin tai onnettomuuden seurauksena. Aineettomilla hyödykkeillä puolestaan ei ole fyysistä muotoa, ja ne koostuvat henkisestä omaisuudesta kuten sen käyttöiän. Toisin sanoen omaisuuden arvon aleneminen tapahtuu ajan myötä käytön, kulumisen tai vanhentumisen vuoksi. Edellä mainitut neljä pääasiallista poistomenetelmää selitetään yksityiskohtaisesti jäljempänä.

# 1 Suoraviivainen poistomenetelmä

Suorat poistot Suorat poistot Suorat poistot ovat yleisimmin käytetty ja helpoin tapa kohdistaa omaisuuserän poistot. Suoraviivamenetelmällä vuotuiset poistomenot ovat yhtä suuret kuin omaisuuserän hankintameno vähennettynä pelastusarvolla jaettuna taloudellisella vaikutusajalla (vuosien lukumäärä). Tässä oppaassa on esimerkkejä, kaavoja, selitykset on hyvin yleinen ja yksinkertaisin tapa laskea poistokustannuksia. Tasapoistoina kulusumma on sama vuosittain hyödykkeen taloudellisen vaikutusajan aikana.

Suoraviivamenetelmän poistokaava:

Poistokulut = (Kustannukset - Pelastusarvo) / Käyttöikä

Esimerkki

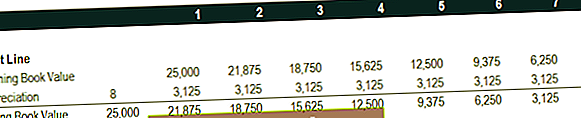

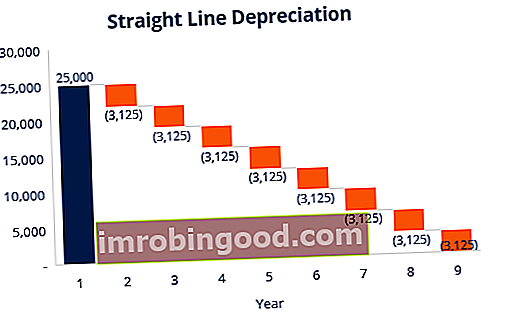

Tarkastellaan laitetta, joka maksaa 25 000 dollaria, arvioitu käyttöikä on 8 vuotta ja 0 dollarin pelastusarvo. Tämän laitteen poistokustannukset vuodessa olisivat seuraavat:

Poistot = (25000 dollaria - 0 dollaria) / 8 = 3125 dollaria vuodessa

# 2 Kaksinkertaisen laskevan saldon poistomenetelmä

Verrattuna muihin poistomenetelmiin kaksoislaskeva tasapainopoisto Kaksinkertainen laskeva tasapainopoisto Kaksinkertaisen alenevan taseen poistomenetelmä on nopeutettujen poistojen muoto, joka kaksinkertaistaa säännöllisen poistomenetelmän. Sitä käytetään usein käyttöomaisuuden alentamiseen voimakkaammin alkuvuosina, mikä antaa yritykselle mahdollisuuden siirtää tuloveroja myöhempiin vuosiin. Tässä oppaassa selitetään tuloksia, jotka kirjataan aikaisempina vuosina suurempaan määrään kuin omaisuuserän käyttöiän myöhempiin vuosiin. Menetelmä heijastaa sitä, että varat ovat tyypillisesti tuottavampia alkuvuosina kuin myöhempinä vuosina - myös käytännön tosiasia, että mikä tahansa omaisuus (ajatellen auton ostamista) menettää arvonsa enemmän muutaman ensimmäisen vuoden aikana. Kaksinkertaisen laskuerän menetelmällä poistokerroin on kaksinkertainen tasapoisto-menetelmällä.

Kaksinkertaisen laskevan saldomenetelmän poistokaava:

Säännölliset poistokulut = kirjanpitoarvon alku x poistoprosentti

Esimerkki

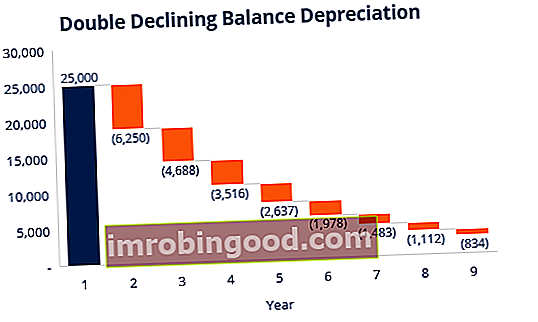

Katsotaan, että aineellinen käyttöomaisuushyödyke (PP&E) PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydinmateriaalivalikoimasta. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa, mikä maksaa 25 000 dollaria. Arvioidun taloudellisen käyttöiän on 8 vuotta ja 2500 dollarin säästöarvo. Laskea kaksinkertaisesti laskeva saldopoisto asettamalla aikataulu:

Aikataulun tiedot selitetään alla:

- Omaisuuserän alkuarvo on täytetty vuoden 1 alussa ja pelastusarvo vuoden 8 lopussa.

- Poistoaste (korko) lasketaan seuraavasti:

Kulut = (100% / hyödykkeen käyttöikä) x 2

Kulut = (100% / 8) x 2 = 25%

Huomaa: Koska tämä on kaksinkertaisen laskun menetelmä, kerrotaan poistoprosentti 2: lla.

3. Kerro poistoprosentti kirjanpitoarvon alkuarvolla kyseisen vuoden kustannusten määrittämiseksi. Esimerkiksi 25 000 dollaria x 25% = 6250 dollaria poistokustannuksia.

4. Vähennä kustannus kirjanpitoarvon alusta saadaksesi lopullisen kirjanpitoarvon. Esimerkiksi 25 000 dollaria - 6 250 dollaria = 18 750 dollaria kirjanpitoarvo ensimmäisen vuoden lopussa.

5. Kyseisen vuoden kirjanpitoarvo on seuraavan vuoden kirjanpitoarvo. Esimerkiksi vuoden 1 päättyvä kirjanpitoarvo, 18 750 dollaria, olisi vuoden 2 kirjanpitoarvo. Toista tämä käyttöiän viimeiseen vuoteen asti.

Lisätietoja on rahoituksen kirjanpitokursseilla.

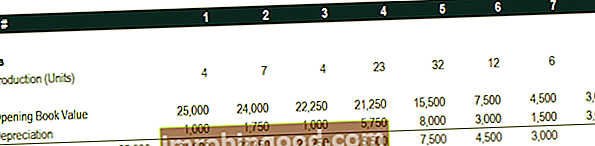

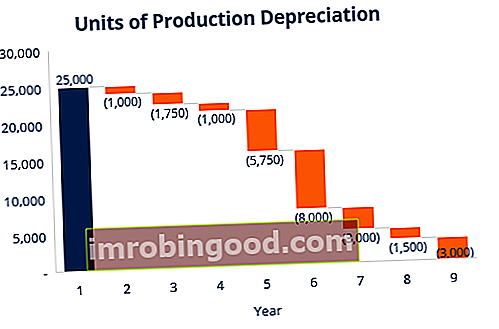

# 3 Tuotantoyksiköiden poistomenetelmä

Tuotantoyksiköiden poistomenetelmä poistaa omaisuuserät sen perusteella, kuinka pitkä käyttöaika on käytetty tai käytettyjen yksiköiden kokonaismäärä sen käyttöiän aikana.

Tuotantoyksiköiden menetelmän kaava:

Poistokulut = (Tuotettujen yksiköiden lukumäärä / käyttöikä yksikkömäärässä) x (Kustannukset - Pelastusarvo)

Esimerkki

Tarkastellaan konetta, joka maksaa 25 000 dollaria, ja sen arvioitu kokonaisyksikkötuotanto on 100 miljoonaa ja 0 dollarin säästöarvo. Ensimmäisen vuosineljänneksen aikana kone tuotti 4 miljoonaa yksikköä.

Voit laskea poistokulut yllä olevan kaavan avulla:

Poistot = (4 miljoonaa / 100 miljoonaa) x (25 000 dollaria - 0 dollaria) = 1 000 dollaria

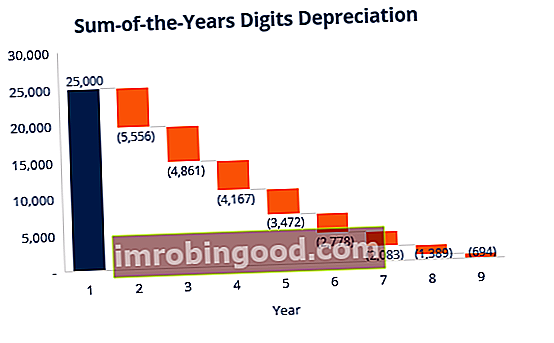

# 4 Vuosien summan poistomenetelmä

Vuosien summa-numero-menetelmä on yksi nopeutetuista poistomenetelmistä. Korkeampi kulu syntyy alkuvuosina ja pienempi kulu myöhempinä vuosina omaisuuserän taloudellisena vaikutusaikana.

Laskennan vuosien summan laskentamenetelmässä Kirjanpito Kirjanpidon oppaamme ja lähteemme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omassa tahdissasi. Selaa satoja oppaita ja resursseja. , omaisuuserän jäljellä oleva käyttöikä jaetaan vuosien summalla ja kerrotaan sitten poistopohjalla poistokulujen määrittämiseksi.

Vuosien lukumäärän laskentamenetelmän poistokaava:

Poistokulut = (jäljellä oleva käyttöikä / vuosien numeroiden summa) x (kustannus - säästöarvo)

Harkitse seuraavaa esimerkkiä, jotta vuosien summa-numeroiden poistomenetelmän käsite ymmärrettäisiin helpommin.

Esimerkki

Tarkastellaan laitetta, joka maksaa 25 000 dollaria ja jonka arvioitu käyttöikä on 8 vuotta ja 0 dollarin pelastusarvo. Laadi aikataulu laskeaksesi vuosien lukumäärän poistot:

Aikataulun tiedot selitetään alla:

- Poistoperusta on vakio vuosien varrella ja se lasketaan seuraavasti:

Poistoperusta = Kustannukset - Pelastusarvo

Poistoperusta = 25 000 dollaria - 0 dollaria = 25 000 dollaria

2. Jäljellä oleva käyttöikä on yksinkertaisesti omaisuuden jäljellä oleva käyttöikä. Esimerkiksi omaisuuserän jäljellä oleva käyttöikä on vuoden alussa 8 vuotta. Seuraavana vuonna hyödykkeen jäljellä oleva käyttöikä on 7 vuotta jne.

3. RL / SYD on ”jäljellä oleva elämä jaettuna vuosien summalla”. Tässä esimerkissä hyödykkeen taloudellinen vaikutusaika on 8 vuotta. Siksi vuosien summa olisi 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 vuotta. Jäljellä oleva elämä vuoden 1 alussa on 8. Siksi RM / SYD = 8/36 = 0,2222.

4. RL / SYD-luku kerrotaan poistopohjalla kyseisen vuoden kustannusten määrittämiseksi.

5. Sama tehdään seuraavina vuosina. Vuoden 2 alussa RL / SYD olisi 7/36 = 0,1944. 0,1944 x 25 000 dollaria = 4861 dollaria kuluja vuodelta 2.

Lisätietoja on rahoituksen kirjanpitokursseilla.

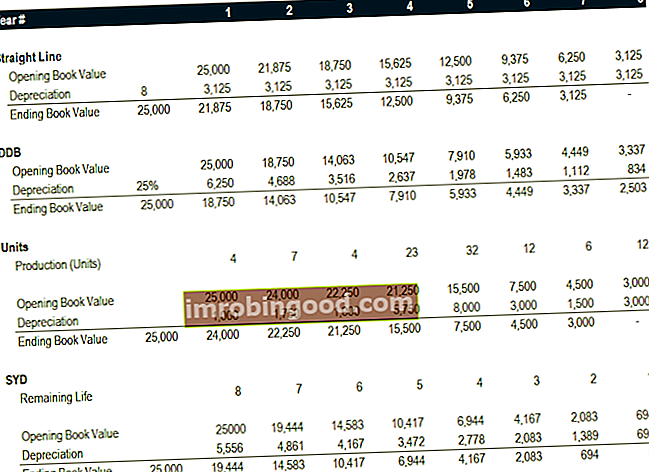

Yhteenveto poistomenetelmistä

Alla on yhteenveto kaikista neljästä poistomenetelmästä yllä olevista esimerkeistä.

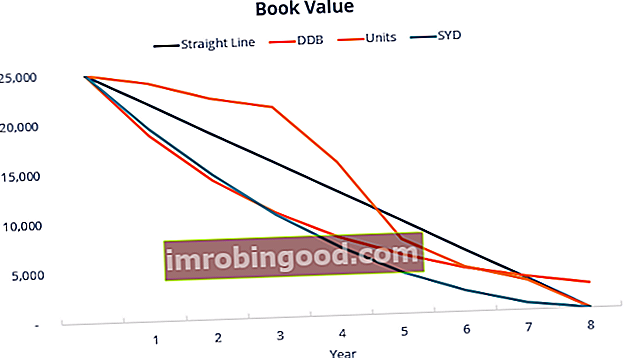

Tässä on kaavio, joka näyttää omaisuuden kirjanpitoarvon ajan mittaan kullakin eri menetelmällä.

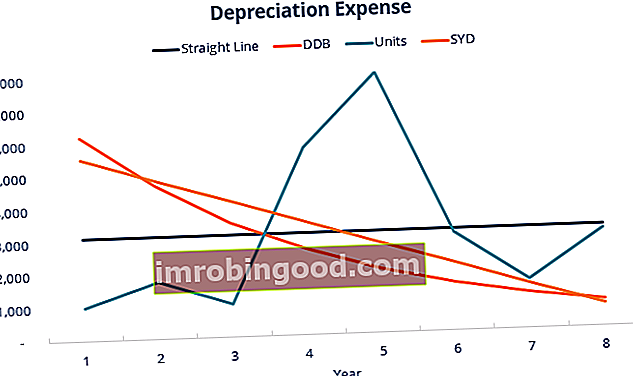

Tässä on yhteenveto poistokuluista ajan mittaan kullekin neljälle kululajille.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Video Selitys poistomenetelmistä

Alla on lyhyt video-opetusohjelma, joka käy läpi tässä oppaassa esitetyt neljä poistotyyppiä. Vaikka tasapainomenetelmä on yleisin, on myös monia tapauksia, joissa nopeutetut menetelmät Nopeutetut poistot Nopeutetut poistomenetelmät ovat poistomenetelmät, joissa omaisuuserä menettää kirjanpitoarvoa nopeammin (kiihdytetyllä) kuin perinteisten poistomenetelmät, kuten suoraviivainen menetelmä. Nopeutettuja poistoja käyttämällä on suositeltavaa, että omaisuuserän arvot vähennetään aikaisempina vuosina, tai jos menetelmä olisi sidottava käyttöön, kuten tuotantoyksiköt.

Video: Taloudellisen analyysin kurssit.

Lisää resursseja

Kiitos, että olet lukenut tämän rahoitusoppaan neljään päätyyppiseen poistoon. Finance on maailmanlaajuinen rahoitusmallinnuskurssien ja rahoitusanalyytikkotodistusten toimittaja. FMVA®-sertifikaatti Liity 350 600+ opiskelijaan, jotka työskentelevät Amazonin, J.P.Morganin ja Ferrarin kaltaisissa yrityksissä. Nämä lisärahoitusresurssit auttavat sinua tulemaan maailmanluokan rahoitusanalyytikkona:

- Poistoaikataulu Poistoaikataulu Taloudellisessa mallinnuksessa tarvitaan poistoaikataulu kolmen Excel-tilinpäätöksen (tuotot, tase, kassavirta) linkittämiseksi Exceliin

- Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon.

- Tase-erien ennustaminen Tase-erien ennustaminen Tase-rivikohtien ennustaminen käsittää käyttöpääoman, julkisen ja yksityisen pääoman, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan

- Aineelliset käyttöomaisuushyödykkeet (PP&E) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) ovat yksi taseessa olevista keskeisistä pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa