Black-Scholes-Merton (BSM) -malli on rahoitusinstrumenttien hinnoittelumalli. Sitä käytetään osakeoptioiden arvostamiseen. BSM-mallia käytetään määrittämään osakeoptioiden käyvät hinnat kuuden muuttujan perusteella: volatiliteetti Volatiliteetti Volatiliteetti mittaa arvopaperin hinnan vaihteluiden määrää ajan myötä. Se osoittaa arvopaperin hintamuutoksiin liittyvän riskin tason. Sijoittajat ja kauppiaat laskevat arvopaperin volatiliteetin arvioidakseen hintojen, tyypin, kohde-etuuden osakekurssin, lakon hinnan aikaisemmat vaihtelut Lainan hinta Laskuhinta on hinta, jolla optio-oikeuden haltija voi käyttää optiota ostaa tai myydä kohde-etuutta riippuen siitä, onko heillä osto- tai myyntioptio. Optio on sopimus, jolla on oikeus käyttää sopimusta tiettyyn hintaan, joka tunnetaan aloitushintana. , aika ja riskitön korko. Se perustuu suojausperiaatteeseen ja keskittyy kohde-etuuksien ja optio-oikeuksien volatiliteettiin liittyvien riskien poistamiseen.

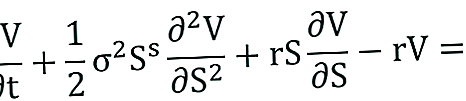

Musta-Scholes-Merton-yhtälö

Black-Scholes-Merton-mallia voidaan kuvata toisen kertaluvun osittaisena differentiaalikaaviona.

Yhtälö kuvaa optio-oikeuksien hintaa ajan mittaan.

Puheluvaihtoehdon hinnoittelu

Soittovaihtoehdon C hinta saadaan seuraavalla kaavalla:

Missä:

Myyntioptioiden hinnoittelu

Put optio-oikeuden hinta P lasketaan seuraavalla kaavalla:

Missä:

- N - Normaalin normaalijakauman kumulatiivinen jakautumistoiminto. Se edustaa normaalia normaalijakaumaa, jonka keskiarvo = 0 ja keskihajonta = 1

- T-t - Aika erääntymiseen (vuosina)

- St - kohde-etuuden spot-hinta

- K - Lakon hinta

- r - Riskitön korko

- Ó - kohde-etuuden tuoton volatiliteetti

Black-Scholes-Merton-mallin oletukset

- Lognormaali jakauma: Black-Scholes-Merton-mallissa oletetaan, että osakekurssit noudattavat lognormaalista jakaumaa sen periaatteen mukaan, että varojen hinnat eivät saa olla negatiivisia; niitä rajoittaa nolla.

- Ei osinkoja: BSM-mallissa oletetaan, että osakkeet eivät maksa osinkoja tai tuottoja.

- Viimeinen käyttöpäivä: Malli olettaa, että optioita voidaan käyttää vain sen päättymis- tai eräpäivänä. Siksi se ei tarkkaan hinnoita amerikkalaisia vaihtoehtoja. Sitä käytetään laajasti Euroopan optiomarkkinoilla.

- Satunnainen kävely: Osakemarkkinat ovat erittäin epävakaat, ja näin ollen satunnaisen kävelyn tila Random Walk Theory Random Walk Theory tai Random Walk Hypothesis on osakemarkkinoiden matemaattinen malli. Teorian kannattajat uskovat, että hinnan oletetaan olevan markkinoiden suunta, jota ei voida koskaan ennustaa.

- Kitkattomat markkinat: BSM-mallissa ei oleteta transaktiokustannuksia, mukaan lukien palkkiot ja välitys.

- Riskitön korko: Korkojen oletetaan olevan vakiot, joten kohde-etuus on riskitön.

- Normaalijakauma: Osakkeiden tuotot jaetaan normaalisti. Se tarkoittaa, että markkinoiden epävakaus on jatkuvaa ajan myötä.

- Ei välimiesmenettelyä: Välimiesmenettelyä ei ole. Se välttää riskittömän voiton mahdollisuuden.

Black-Scholes-Merton-mallin rajoitukset

- Rajoitettu Euroopan markkinoille: Kuten aiemmin mainittiin, Black-Scholes-Merton-malli on tarkka määritelmä eurooppalaisille optiohinnoille. Se ei arvosta tarkasti Yhdysvaltojen osakeoptioita. Se olettaa, että optioita voidaan käyttää vain sen päättymispäivänä.

- Riskitön korko: BSM-mallissa oletetaan vakiokorkoja, mutta tuskin koskaan totta.

- Oletus kitkattomista markkinoista: Kaupankäyntiin liittyy yleensä transaktiokustannuksia, kuten välityspalkkiot, komission komission komissio viittaa korvaukseen, joka maksetaan työntekijälle tehtävän suorittamisen jälkeen, joka on usein tietyn määrän tuotteiden tai palvelujen myynti jne. Black Scholes Merton malli olettaa kitkattomat markkinat, mikä tarkoittaa, että transaktiokustannuksia ei ole. Se on tuskin koskaan todellisuutta kauppamarkkinoilla.

- Ei paluuta: BSM-mallissa oletetaan, että osakeoptioihin ei liity tuottoa. Ei ole osinkoja eikä korkotuloja. Näin ei kuitenkaan ole todellisilla kaupankäyntimarkkinoilla. Optio-oikeuksien osto ja myynti ovat keskittyneet ensisijaisesti tuottoon.

Lisää resursseja

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity yli 350 600 yliopiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifiointiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat resurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Jatkuvasti yhdistetty tuotto Jatkuvasti yhdistetty tuotto Jatkuvasti yhdistetty tuotto tapahtuu, kun sijoituksesta ansaittu korko lasketaan ja sijoitetaan takaisin tilille loputtomalle jaksolle. Korko lasketaan pääomasta ja tiettynä ajanjaksona kertyneestä korosta

- Vaihtoehdot: Puhelut ja myyntioptiot: Puhelut ja myyntioptiot ovat johdannaissopimuksen muoto, joka antaa haltijalle oikeuden, mutta ei velvoitetta, ostaa tai myydä omaisuutta tiettyyn päivämäärään (viimeinen voimassaolopäivä) tiettyyn hintaan (lakko hinta). Vaihtoehtoja on kahden tyyppisiä: puhelut ja puhelut. Yhdysvaltain optioita voidaan käyttää milloin tahansa

- Riskitön korko Riskitön korko Riskitön tuottoprosentti on korko, jonka sijoittaja voi odottaa ansaitsevansa nollariskittömästä sijoituksesta. Käytännössä riskitön korko katsotaan yleisesti vastaavan korkoa, joka maksetaan valtion 3 kuukauden valtionlainasta, joka on yleensä turvallisin sijoitus, jonka sijoittaja voi tehdä.

- Spot-hinta Spot-hinta Spot-hinta on sellaisen arvopaperin, valuutan tai hyödykkeen nykyinen markkinahinta, joka voidaan ostaa / myydä välittömästi maksettavaksi. Toisin sanoen se on hinta, jolla myyjät ja ostajat arvostavat omaisuuserää juuri nyt.