Velka vs osakerahoitus - mikä on parasta yrityksellesi ja miksi? Yksinkertainen vastaus on, että se riippuu. Oma pääoma vs. velka -päätös perustuu useisiin tekijöihin, kuten nykyinen taloudellinen tilanne, yrityksen nykyinen pääomarakenne ja yrityksen elinkaarivaihe, muutamia mainitakseni. Tässä artikkelissa tutkimme kunkin edut ja haitat ja selitämme, mikä on parasta kontekstista riippuen.

Termien määritelmä

Liiketoiminnan näkökulmasta:

- Velka: Viittaa joukkovelkakirjojen joukkovelkakirjoihin Joukkovelkakirjat ovat kiinteäkorkoisia arvopapereita, jotka yritykset ja hallitukset laskevat liikkeeseen pääoman saamiseksi. Lainan liikkeeseenlaskija lainaa pääomaa joukkovelkakirjan haltijalta ja suorittaa kiinteitä maksuja kiinteällä (tai muuttuvalla) korolla määrätyn ajanjakson ajan. liiketoiminnan rahoittamiseksi.

- Oma pääoma: Viittaa osakekannan liikkeeseenlaskuun Mikä on osake? Henkilöä, joka omistaa osakkeita yrityksessä, kutsutaan osakkeenomistajaksi, ja hänellä on oikeus vaatia osaa yrityksen jäännösvaroista ja tuloksesta (jos yritys puretaan koskaan). Termejä "osake", "osakkeet" ja "oma pääoma" käytetään keskenään. liiketoiminnan rahoittamiseksi.

Suosittelemme ensin lukemaan artikkelit, jos et ole perehtynyt osakkeiden ja joukkovelkakirjojen toimintaan.

Kuinka pääomarakenne Pääomarakenne Pääomarakenne viittaa yrityksen käyttämän velan ja / tai oman pääoman määrään toiminnan rahoittamiseksi ja varojen rahoittamiseksi. Yrityksen pääomarakenne vaikuttaa velka vs. pääoma -päätökseen?

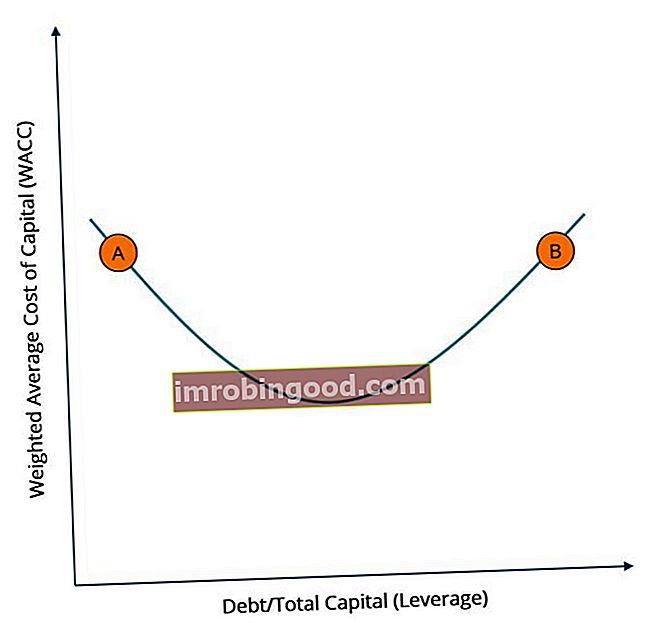

Vastaamiseksi tähän kysymykseen meidän on ensin ymmärrettävä painotetun keskimääräisen pääomakustannuksen (WACC) suhde WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen ja vipuvaikutuksen. Leverage Rahoituksessa vipuvaikutus on strategia, jota yritykset käyttävät varojen, kassavirran ja tuoton kasvattamiseen, vaikka se voi myös suurentaa tappioita. Vivutuksella on kaksi päätyyppiä: taloudellinen ja operatiivinen. Taloudellisen vipuvaikutuksen lisäämiseksi yritys voi lainata pääomaa laskemalla liikkeeseen korkosijoituksia tai ottamalla rahaa suoraan luotonantajalta. Toimintavipu voi. Yrityksen paras pääomarakenne on yleensä pääomarakenne, joka minimoi yrityksen WACC-arvon. Kuten alla olevasta kaaviosta käy ilmi, kahden muuttujan väliset suhteet muistuttavat parabolaa.

Pisteessä A näemme pääomarakenteen, jolla on pieni velan määrä ja suuri oma pääoma, mikä johtaa korkeaan WACC: hen. Pisteessä B nähdään päinvastoin: pääomarakenne, jolla on suuri velan määrä ja pieni oma pääoma - mikä johtaa myös korkeaan WACC: hen. WACC: n minimoimiseksi pääomarakenteen on koostuttava tasapainoisesta velan ja oman pääoman yhdistelmästä.

Miksi liian suuri pääoma on kallista?

Oman pääoman hinta Oman pääoman kustannus Oman pääoman hinta on tuottoprosentti, jonka osakkeenomistaja tarvitsee sijoittamaan liiketoimintaan. Vaadittu tuottoaste perustuu sijoitukseen liittyvän riskin tasoon, joka on yleensä korkeampi kuin velkakustannus velkakustannus. Lainan hinta on tuotto, jonka yritys antaa velanhaltijoilleen ja velkojilleen. Velan kustannuksia käytetään WACC-laskelmissa arvostusanalyyseihin. koska osakesijoittajat ottavat suuremman riskin ostaessaan yrityksen osakkeita yrityksen lainan sijaan. Siksi pääomasijoittaja vaatii suurempia tuottoja (osakeriskipreemio osakeriskipreemio osakepääomariskipreemia on oman pääoman / yksittäisen osakkeen tuoton ja riskittömän tuottoprosentin välinen ero. Se on korvaus sijoittajalle korkeamman koron ottamisesta riskitaso ja sijoitus omaan pääomaan riskittömiin arvopapereihin.) kuin vastaava joukkovelkakirjasijoittaja korvaamaan hänelle ylimääräinen riski, jonka hän ottaa osakkeita hankkiessaan. Osakkeisiin sijoittaminen on riskialtista kuin joukkovelkakirjoihin sijoittaminen useiden tekijöiden vuoksi, esimerkiksi:

- Osakemarkkinoilla on korkeampi tuoton volatiliteetti kuin joukkolainamarkkinoilla

- Osakkeenomistajilla on pienempi vaatimus yrityksen varoista yrityksen maksukyvyttömyyden sattuessa

- Myyntivoitot eivät ole takuu

- Osingot Osingonjako on osuus voitoista ja voittovaroista, jotka yritys maksaa osakkeenomistajilleen. Kun yritys tuottaa voittoa ja kertyä voittovoittoja, nämä voitot voidaan joko sijoittaa uudelleen liiketoimintaan tai maksaa osakkeenomistajille osinkona. ovat harkinnanvaraisia (ts. yrityksellä ei ole laillista velvollisuutta jakaa osinkoja)

Siten puhtaasti omalla pääomalla tapahtuva rahoitus johtaa korkeaan WACC: hen.

Miksi liikaa velkaa on kallista?

Vaikka velkakustannukset velkakustannukset velkakustannukset ovat tuottoa, jonka yritys antaa velanhaltijoilleen ja velkojilleen. Velan kustannuksia käytetään WACC-laskelmissa arvostusanalyyseihin. on yleensä alhaisempi kuin oman pääoman kustannukset (edellä mainituista syistä), liian suuren velan ottaminen johtaa velan kustannusten nousuun oman pääoman kustannusten yläpuolelle. Tämä johtuu siitä, että suurin velkakustannuksiin vaikuttava tekijä on lainan korko. Korkokorko viittaa määrään, jonka lainanantaja veloittaa luotonsaajalta kaikesta annetusta velasta, yleensä ilmaistuna prosentteina pääomasta. (jos liikkeeseen lasketaan joukkovelkakirjoja, joukkolainan kuponkikorko Kuponkikorko Kuponkikorko on joukkovelkakirjan haltijalle maksettu vuotuinen korkotuotto joukkovelkakirjan nimellisarvoon perustuen.)

Kun yritys ottaa yhä enemmän velkaa, sen todennäköisyys laiminlyödä velkaa kasvaa. Tämä johtuu siitä, että enemmän velkaa on korkeampi korko. Jos yrityksen myyntijakso on hidas eikä kykene tuottamaan riittävästi käteistä joukkovelkakirjojensa haltijoille maksettavaksi, se voi mennä maksukyvyttömäksi. Siksi velkasijoittajat vaativat suurempaa tuottoa yrityksiltä, joilla on paljon velkaa, kompensoidakseen heille ottamansa lisäriskin. Tämä korkeampi vaadittu tuotto ilmenee korkeamman koron muodossa.

Siten pelkällä velalla tapahtuva rahoitus johtaa korkeampiin velkakustannuksiin ja puolestaan korkeampiin WACC-arvoihin.

On myös syytä huomata, että maksukyvyttömyyden todennäköisyyden kasvaessa myös osakkeenomistajien tuotot ovat vaarassa, koska huono lehdistö mahdollisesta maksukyvyttömyydestä saattaa aiheuttaa painetta yrityksen osakekurssiin. Näin ollen liian suuren velan ottaminen lisää myös oman pääoman kustannuksia, kun osakeriskipreemio nousee korvaamaan osakkeenomistajille lisäriski.

Lue lisää Warren Buffetin ajatuksista omasta pääomasta vs. velasta.

Optimaalinen pääomarakenne

Optimaalinen pääomarakenne on sellainen, joka minimoi painotetun keskimääräisen pääomakustannuksen (WACC) ottamalla velan ja oman pääoman sekoituksen. Alla olevan kaavion kohta C osoittaa optimaalisen pääomarakenteen WACC vs. vipukäyrässä:

Jos liiketoiminta on käyrän pisteessä A, velan liikkeeseenlasku vähentäisi sen WACC-arvoa. Jos liike on käyrän pisteessä B, oman pääoman liikkeeseenlasku vähentäisi sen WACC-arvoa. Lisätietoja WACC: n laskemisesta saat napsauttamalla tätä. WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen.

Muut huomioon otettavat tekijät

Seuraavassa on muita tärkeitä tekijöitä, jotka on otettava huomioon rahoituspäätöstä tehtäessä:

- Kelluntakustannukset: Jos sijoituspankit veloittavat paljon uuden osakkeen liikkeeseen laskemisesta (tai "float") -velasta, velan liikkeeseenlasku on halvempaa ja päinvastoin.

- Korot: Korkeat korot vaativat yritystä tarjoamaan korkean kuponkilainan ollakseen houkutteleva sijoitus. Tämä on kalliimpaa, joten oman pääoman liikkeeseenlasku on halvempaa ja päinvastoin.

- Verokannat: Korkeat verokannat vähennetään joukkovelkakirjojen haltijoiden ilmoituksista, koska heidän on annettava enemmän kuponkejaan pois. Siksi he vaativat suurempaa tuottoa korvaukseksi. Tässä tapauksessa oman pääoman liikkeeseenlasku on halvempaa ja päinvastoin.

- Tuloksen volatiliteetti: Jos liiketoiminta on kausiluonteista tai jos tulot vaihtelevat kuukausittain, on vaikea taata, että kuponkimaksuihin on käytettävissä riittävästi rahaa. Siksi oman pääoman liikkeeseenlasku on parempi päätös ja päinvastoin.

- Liiketoiminnan kasvu: Jos yritys on melko nuori ja tekee merkittäviä investointeja tutkimukseen ja kehitykseen kasvun tukemiseksi, voi olla järkevämpää vähentää kuukausittaisia kassavirtavaateita laskemalla liikkeeseen pääomaa ja päinvastoin.

Alla olevassa taulukossa on helppo yhteenveto velasta ja omasta pääomasta:

* Olettaen, että kaikki muut tekijät pysyvät samoina

Lisää resursseja

Kiitos, että luet tämän oppaan velasta ja omasta pääomasta sekä kunkin rahoitustyypin eduista ja haitoista. Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat rahoitusresurssit ovat myös hyödyllisiä, jotta oppiminen ja analyytikkouran edistäminen voivat jatkua:

- Taloudellinen mallinnus FP&A: lle Taloudellinen mallinnus FP&A: lle

- Lainan kustannukset Lainan kustannukset Lainan hinta on tuotto, jonka yritys antaa velanhaltijoilleen ja velkojilleen. Velan kustannuksia käytetään WACC-laskelmissa arvostusanalyyseihin.

- Oman pääoman hinta Oman pääoman hinta Oman pääoman hinta on tuottoprosentti, jonka osakkeenomistaja tarvitsee sijoittamaan liiketoimintaan. Vaadittu tuottoaste perustuu sijoitukseen liittyvän riskin tasoon

- Korkokorkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki yrityksen taseessa olevat suurimmat velat ja korko laskea kertomalla