Kolmen laskelman mallia rakennettaessa 3 laskentamalli A 3 laskentamalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opasta on tarpeen tulla tapana heijastaa tuloslaskelman rivikohtia. Tuloslaskelman pääerien projisoimisen pitäisi tulla toissijaiseksi. Jokaisella rivikohdalla on ohjaimia, jotka vaikuttavat heidän tuleviin arvoihinsa. Itse asiassa, jos käyttämäsi tietty rahoitusmalli on samanlainen kuin toinen yritys, jonka sinun on mallinnettava, voit jopa pystyä kopioimaan mallin suoraan ja yksinkertaisesti korvaamaan historialliset arvot.

Ennustettavat päärivikohdat

Seuraavat ovat tärkeimmät tilit, jotka on katettava, kun ennakoidaan tuloslaskelma-eriä:

- Myyntituotot Myyntituotot Myyntituotot ovat tuoton, jonka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä.

- Myytyjen tavaroiden kustannukset Kirjanpito-oppaamme ja resurssimme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja. (tai bruttotuotot)

- Kokonais- tai erityiskustannukset (myynti-, hallinto- ja yleiskustannukset)

- Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon.

- Korkokulut Korkokulut Korkomenot syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki yrityksen taseessa olevat suurimmat velat ja korko laskea kertomalla

- Verokulut

Sisällyttämällä kaikki edellä mainitut (ja tarvittaessa enemmän) voit saavuttaa nettotulon tai tuloslaskelman alarivin.

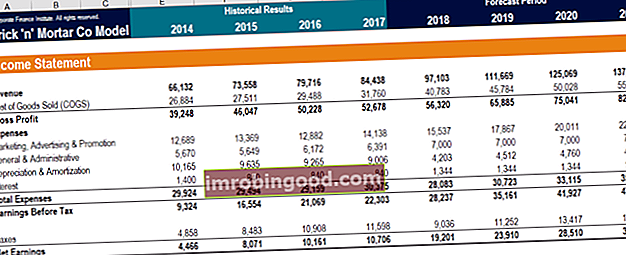

Alla on kuvakaappaus yhdestä taloushallinnon rahoitusmallinnuskurssista, jotka sisältävät tuloslaskelmaennusteen tärkeimmät tekijät.

Lähde: Taloudellisen mallinnuksen kurssit.

Myyntivoitto

Tuloslaskelmaerien ennustaminen alkaa luonnollisesti tuloslaskelman yläosasta. Tämä on myyntituotot Myyntituotot Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. . Kaikki seuraavat rivikohdat perustuvat yleensä myyntitulojen arvoon.

Myyntituotot voidaan ennustaa useilla eri tavoilla. Ensinnäkin voit mallintaa myyntituotot yksinkertaisena kasvuvauhtina edellisiltä vuosilta. Tämä tarkoittaa, että mikä tahansa seuraava vuosi on kuluneen vuoden liikevaihto kerrottuna yhdellä plus kasvu.

Toiseksi voit mallintaa myyntitulot BKT: n tekijänä BKT-kaava BKT-kaava koostuu kulutuksesta, valtion menoista, investoinneista ja nettoviennistä. Jaamme BKT-kaavan vaiheisiin tässä oppaassa. Bruttokansantuote (BKT) on kaikkien maassa tietyn ajanjakson aikana tuotettujen lopullisten taloudellisten hyödykkeiden ja palvelujen rahallinen arvo paikallisessa valuutassa. tai jokin muu makrotaloudellinen sidos / metriikka. Tämä tarkoittaa, että kunkin vuoden tulot riippuvat regressiokaavasta, joka perustuu historiallisiin myyntituloihin ja kyseisen vuoden BKT: n (tai muun mittarin) panokseen.

Lopuksi voit mallintaa myyntituotot yksinkertaiseksi dollarin arvoksi. Tämä ennustusmenetelmä on vähiten dynaaminen ja yleensä vähiten tarkka. Se on kuitenkin käytettävissä, kun tarvitaan nopeita ja likaisia myyntituloja koskevia ennusteita.

Myytyjen tavaroiden kustannukset (tai bruttovoitto)

Seuraava askel on ennustaa myytyjen tavaroiden kustannukset Myytyjen tavaroiden kustannukset (COGS) Myytyjen tavaroiden kustannukset (COGS) mittaa minkä tahansa tavaran tai palvelun tuotannosta aiheutuvia "suoria kustannuksia". Se sisältää materiaalikustannukset, välittömät työvoimakustannukset ja suorat tehtaan yleiskustannukset, ja se on suoraan verrannollinen tuloihin. Kun tulot kasvavat, tavaroiden tai palvelujen tuottamiseen tarvitaan enemmän resursseja. COGS on usein. Tällöin voimme vähentää COG: n tuloista löytääksemme bruttovoiton. Vaihtoehtoisesti voidaan ennustaa bruttovoitto, ja sitten voimme matemaattisesti löytää myytyjen tavaroiden kustannukset.

Menetelmä on yksinkertainen riippumatta siitä, minkä rivikohdan valitsemme ennustettavaksi. Suurimman osan ajasta yksinkertainen prosenttiosuus myyntituottomenetelmästä riittää. Otamme aikaisemmat luvut myytyjen tavaroiden kustannuksista (tai bruttovoitosta) myyntituloista ja käytämme näitä prosenttiosuuksia ennustamaan tulevat prosenttiosuudet.

Vaihtoehtoisesti vankempi malli voi mallintaa tavaraerien kustannukset. Nämä voidaan jakaa liiketoiminnan mukaan raaka-aineisiin, keskeneräisiin tuotteisiin, valmiisiin tuotteisiin, työvoimakustannuksiin, välittömiin materiaalikustannuksiin tai joihinkin muihin eriin. Nämä voidaan ennustaa myös prosentteina myyntituloista tai käyttämällä kokonaisia dollareita.

Myynti-, yleiset ja hallinnolliset kulut

Yksinkertainen ja puhdas malli valitsee ennustaa kokonaismyynnin, yleisen ja hallinnollisen myynti-, hallinto- ja yleiskustannusten. Myynti-, hallinto- ja yleiskustannukset sisältävät kaikki yrityksen tuotannon ulkopuoliset kulut kulloinkin. Tämä sisältää kulut, kuten vuokra, mainonta, markkinointi, kirjanpito, oikeudenkäynnit, matka, ateriat, johdon palkat, bonukset ja paljon muuta. Toisinaan se voi sisältää myös poistomenot (myynti-, hallinto- ja yleiskustannukset) yhtenä rivinä. Tämä on helppo tehdä prosenttiosuusmenetelmällä. Vankempi malli saattaa kuitenkin haluta jakaa myynti-, hallinto- ja yleiskustannukset yksittäisiksi komponenteiksi, mikä on enemmän mukana oleva menetelmä. Tämä johtuu siitä, että jokaisella yksittäisellä rivikohdalla on erilaiset ohjaimet.

Esimerkiksi vuokrakulut vahvistetaan yleensä kuukausittain, joten kiinteä dollarin arvo on sopivampi kuin prosenttiosuus myyntituloista. Mainontakulut voivat kuitenkin korreloida myyntitulojen kanssa, joten tässä tapauksessa myynnin prosenttiosuus voi olla tarkempi. Saattaa olla myös kertaluonteisia kuluja, jotka eivät näy joka kuukausi. Keskustelemme tästä enemmän artikkelissamme tilinpäätöksen normalisoinnista.

Myös myynti-, hallinto- ja yleiskustannuksissa esiintyy joskus kahta budjettikustannusta, jotka tarvitsevat erityistä ennustustyötä. Nämä ovat poistokulut ja korkokulut.

Poistot

Poistokulut Poistokulut Poistokuluja käytetään vähentämään laitosten, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. Koneiden ja PP&E: n asteittainen käyttö PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseen ydin pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa tulojen tuottamiseksi. Koska PP&E: n käytöstä koituva taloudellinen hyöty (tuotto) kestää useampaa kuin yhtä tilikautta, vastaavuusperiaate määrää, että myös niiden kulut on kerrytettävä useammalle kuin yhdelle tilikaudelle.

Ennustamme poistokustannukset käyttämällä poistoaikataulua. Tämä osoittaa meille PP&E: n alkusaldot, mahdolliset uudet investoinnit ja PP&E: n loppusaldon. Historiallisten saldojen ja CapExin avulla löydämme historialliset poistot. Näitä arvoja voidaan sitten käyttää ennustamaan tulevat poistot ja investoinnit.

Poistot voidaan ennustaa aikataulussa käyttämällä prosenttiosuutta alkusaldosta tai mitä tahansa poistojen kirjanpitomenetelmää. Jos tiedämme yrityksen poistopolitiikan, voimme suoraan soveltaa tasapoisto-, tuotanto-yksikkö- tai nopeutettuja poistoja oikean kustannusarvon löytämiseksi.

Lisätietoja erilaisista poistotyypeistä Poistomenetelmät Yleisimpiä poistomenetelmiä ovat suoraviivainen, kaksinkertainen lasku, tuotantoyksiköt ja vuosien summa. On olemassa useita kaavoja omaisuuserän poistojen laskemiseksi. Poistokuluja käytetään kirjanpidossa aineellisen hyödykkeen hankintamenon kohdistamiseen sen taloudelliseen vaikutusaikaan. .

Korkokulut

Korkokulut Korkokulut Korkokulut syntyvät yrityksestä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa tulisi hahmotella kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskea korko kertomalla löydetty summa käyttämällä velka-aikataulua. Tämä aikataulu hahmottelee jokaisen yksittäisen velan oman aikataulunsa mukaisesti ja joskus tekee yhteenvedon aikataulun, joka sisältää kaikki saldot ja korkokulut.

Korkokulut saadaan kertomalla kunkin jakson avaava saldo korolla. Tämä korkokulu lisätään sitten takaisin avaavaan saldoon ja vähennetään sitten takaisinmaksulla loppusaldon löytämiseksi.

Verokulut

Lopuksi pääsemme viimeiseen riviin löytääksemme verokulut Tuloverojen kirjanpito Tuloverot ja sen kirjanpito on yrityksen rahoituksen avainalue. Käsitteellinen käsitys tuloverojen kirjanpidosta antaa yritykselle mahdollisuuden ylläpitää taloudellista joustavuutta. Verot ovat monimutkainen kenttä, jota on helppo selata, ja hämmentää usein jopa taitavimpia finanssianalyytikkoja. . Verokulut löytyvät prosentteina tuloksesta ennen veroja (EBT). Tämä prosenttiosuus tunnetaan tosiasiallisena vero- tai käteisveroprosenttina. EBT on löydettävä vähentämällä kaikki edelliset kulurivit myyntituloista. Kertomalla EBT historiallisen efektiivisen verokannan kanssa voimme ennustaa tulevat verokulut.

Yhdistämällä kaikki yhteen

Tuloslaskelmaerien ennustamisen jälkeen tuloslaskelma löytyy seuraavasti:

- Myyntivoitto

- Vähemmän myytyjen tavaroiden kustannukset

- Bruttovoitto

- Vähemmän myynti-, hallinto- ja yleiskustannuksia

- Käyttökate

- Vähemmän poistokuluja

- Liiketulos tai liiketulos

- Vähemmän korkokustannuksia

- EBT

- Vähemmän verokustannuksia

- Nettotulot

Lähde: Taloudellisen mallinnuksen kurssit.

Lisäresurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Taloudellisen mallinnuksen kurssien, koulutuksen ja harjoitusten avulla kuka tahansa maailmassa voi tulla upeaksi analyytikoksi.

Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- 3 Lausekemalli 3 Lausekemalli 3-lausemalli yhdistää tuloslaskelman, taseen ja kassavirtalaskelman yhteen dynaamisesti yhdistettyyn rahoitusmalliin. Esimerkkejä, opas

- Tilinpäätöksen normalisointi Normalisointi Tilinpäätöksen normalisointiin sisältyy kertaluonteisten kulujen tai tulojen oikaiseminen tilinpäätöksessä tai mittareissa siten, että ne vastaavat vain yrityksen tavanomaisia liiketoimia. Tilinpäätös sisältää usein kulut, jotka eivät muodosta yrityksen normaalia liiketoimintaa

- Ultimate Cash Flow Guide -arviointi Ilmaiset arvostusoppaat oppivat tärkeimmät käsitteet omaan tahtiisi. Nämä artikkelit opettavat sinulle liiketoiminnan arvostamisen parhaita käytäntöjä ja miten arvostetaan yritystä vertailukelpoisten yritysanalyysien, diskontatun kassavirran (DCF) mallinnuksen ja ennakkotapahtumien avulla, joita käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa,

- Tase-erien ennustaminen Tase-erien ennustaminen Tase-rivikohtien ennustaminen käsittää käyttöpääoman, osto- ja myyntitulojen, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan