Osakekohtainen osinko (DPS) on osinkojen kokonaismäärä. Osingonjako on osuus voitoista ja voittovaroista, jotka yhtiö maksaa osakkeenomistajilleen. Kun yritys tuottaa voittoa ja kertyä voittovoittoja, nämä voitot voidaan joko sijoittaa uudelleen liiketoimintaan tai maksaa osakkeenomistajille osinkona. kullekin yksittäiselle ulkona olevalle osakkeelle Painotettu keskimääräinen ulkona olevien osakkeiden painotettu keskiarvo viittaa yhtiön osakkeiden lukumäärään, joka lasketaan sen jälkeen, kun se on oikaistu osakepääoman muutoksilla raportointikaudella. Painotettujen keskimääräisten osakkeiden lukumäärää käytetään laskettaessa mittareita, kuten osakekohtainen tulos (EPS) yrityksen tilinpäätöksessä. Osakekohtaisen osingon laskeminen antaa sijoittajalle mahdollisuuden määrittää, kuinka paljon yhtiöltä saatavia tuloja hän saa osakekohtaisesti. Osingot ovat yleensä käteismaksu, joka maksetaan yrityksen sijoittajille, vaikka on myös muita maksutapoja, joita voidaan saada (käsitellään jäljempänä).

Osakekohtainen kaava

Osakekohtaisen osingon laskentakaavassa on kaksi muunnosta:

Osakekohtainen osinko = Maksettujen osinkojen / ulkona olevien osakkeiden kokonaismäärä

tai

Osinko / osake = osakekohtainen tulos x osinkojen maksusuhde

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Osinkotyypit

Vaikka osingot ovat yleensä a käteismaksu ei makseta sijoittajille, näin ei aina ole. Osinkoja on useita, kuten:

1. Käteisosingot

Tämä on yleisin osinko osaketta kohti, jonka sijoittaja saa. Se on yksinkertaisesti käteismaksu ja arvo voidaan laskea jommallakummalla yllä olevista kaavoista.

2. Omaisuusosuudet

Yhtiö jakaa osinkoa sellaisen omaisuuden muodossa kuin aineelliset käyttöomaisuushyödykkeet (PP&E) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) on yksi ydinmateriaalista, joka löytyy taseeseen. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa, ajoneuvo, vaihto-omaisuuden varasto on taseessa oleva vaihtotase, joka koostuu kaikista raaka-aineista, keskeneräisistä tuotteista ja yrityksen kertyneet valmiit tuotteet. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa. , jne.

3. Osakkeet

Yhtiö antaa kullekin osakkeenomistajalle tietyn määrän ylimääräisiä osakkeita kunkin osakkeenomistajan omistamien osakkeiden nykyisen määrän perusteella (suhteessa pro-rata-oikeuteen pro-rata-oikeus on oikeudellinen termi, joka kuvaa oikeutta, mutta ei velvollisuutta , joka voidaan antaa sijoittajalle ylläpitämään alkuperäisen prosenttiosuutensa yrityksessä seuraavien rahoituskierrosten aikana.

4. Scrip osinkoja

Yhtiö lupaa maksaa osakkeenomistajille myöhemmin. Scrip-osingot ovat lähinnä velkakirja Velkakirja Velkakirjalla tarkoitetaan rahoitusinstrumenttia, joka sisältää liikkeeseenlaskijan kirjallisen lupauksen maksaa toiselle osapuolelle - saajalle - tietty määrä rahaa joko tiettynä tulevana päivänä tai aina, kun saaja vaatii maksua. Liitetietoon on sisällytettävä kaikki velkaantumiseen liittyvät ehdot, mukaan lukien aika ja maksu osakkeenomistajille tulevana päivänä.

5. Maksettavat osingot

Yhtiö selvittää kaikki varat ja maksaa summan osakkeenomistajille osinkona. Maksettavat osingot lasketaan yleensä, kun yritys on sulkemassa.

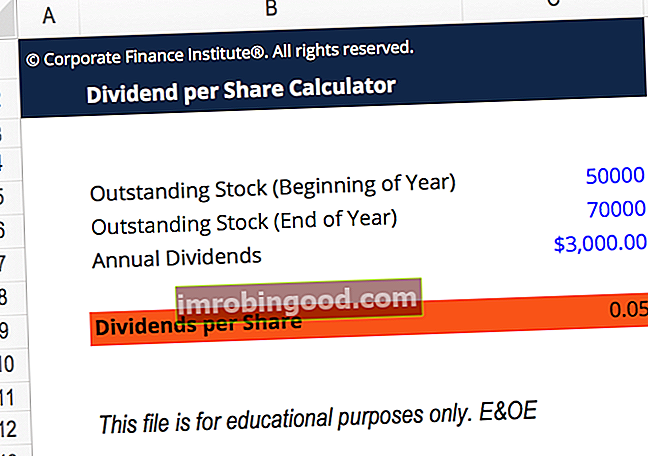

Esimerkki osingosta osaketta kohden

Yritys A ilmoitti osakkeenomistajille maksettavan osingon yhteensä 500 000 dollaria tulevalla vuosineljänneksellä. Tällä hetkellä osakkeita on miljoona.

Osakekohtainen osinko olisi yksinkertaisesti kokonaisosinko jaettuna ulkona olevilla osakkeilla. Tässä tapauksessa se on 500 000 dollaria / 1 000 000 = 0,50 dollaria osinkoa osaketta kohden.

DPS: n laskeminen tuloslaskelmasta

Jos yhtiö noudattaa yhdenmukaista osingonmaksusuhdetta, osinkojen maksusuhde osinkojen maksusuhde on osakkeenomistajille maksettujen osinkojen määrä suhteessa yhtiön tuottamien nettotulojen kokonaismäärään. Kaava, esimerkiksi (ts. Yrityksen tiedetään maksavan yhdenmukaisen prosenttiosuuden tuloksestaan osinkoina), karkea arvio osinkoa kohden voidaan laskea tuloslaskelmassa. DPS: n laskeminen tuloslaskelmasta:

1. Selvitä yrityksen nettotulos

Nettotulos on yleensä viimeinen erä tuloslaskelmassa Tuloslaskelma Tuloslaskelma on yksi yhtiön ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyllä ajanjaksolla. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. .

2. Määritä ulkona olevien osakkeiden määrä

Liikkeeseen laskettujen osakkeiden lukumäärä löytyy tyypillisesti yrityksen taseesta Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma. Jos hallussa on omia osakkeita, on tärkeää vähentää osakkeet liikkeeseen laskettujen osakkeiden lukumäärästä saadaksesi ulkona olevien osakkeiden lukumäärän.

3. Jaa nettotuotot ulkona olevien osakkeiden määrällä

Jakamalla nettotulos ulkona olevien osakkeiden määrällä saat osakekohtaisen tuloksen (EPS) osakekohtaisen tuloksen kaavan (EPS) EPS on taloudellinen suhde, joka jakaa yhteisten osakkeenomistajien käytettävissä olevat nettotulokset keskimääräisellä ulkona olevalla osakkeella tietyllä ajanjaksolla. aika. EPS-kaava osoittaa yrityksen kyvyn tuottaa nettotulosta tavallisille osakkeenomistajille. .

Vaihtoehtoisesti:

4. Määritä yrityksen tyypillinen maksusuhde

Arvioi tyypillinen maksusuhde tarkastelemalla aiempia osinkomaksuja. Esimerkiksi, jos yhtiö on perinteisesti maksanut 50–55% nettotuloksestaan osinkoina, käytä keskipistettä (53%) tyypillisenä voittosuhteena.

5. Kerro voittosuhde osakekohtaisella nettotulolla saadaksesi osinko osakkeelta

Osuus osinkoa kohden laskenta

Yritys A ilmoitti nettotuloksi 10 miljoonaa dollaria. Tällä hetkellä kassassa on 10 miljoonaa osaketta, joista 3 miljoonaa on osakkeita. Yritys A on historiallisesti maksanut 45% tuloksestaan osinkoina.

Osakekohtaisen osingon arvioiminen:

- Tämän yrityksen nettotulot ovat 10 000 000 dollaria.

- Liikkeeseen laskettujen osakkeiden lukumäärä on 10 000 000 liikkeeseen laskettua osaketta - 3 000 000 omassa kassassa = 7 000 000 ulkona olevaa osaketta.

- 10 000 000 dollaria / 7 000 000 dollaria = 1,4286 dollaria nettotulos / osake.

- Yhtiö maksoi historiallisesti 45% tuloksestaan osinkoina.

- 0,45 x 1,4286 dollaria = 0,6429 dollaria osinkoa osaketta kohden.

Esimerkki osakekohtaisesta osingosta

Alla on esimerkki GE: n vuoden 2017 vuosikertomuksesta. Tilinpäätöksessään on osa, jossa hahmotellaan kantaosaketta kohti ilmoitetut osingot. Helpon saatavuuden vuoksi voit verrata osinkoja osakekohtaiseen nettotulokseen (EPS) samana ajanjaksona.

Lähde: ge.com

Lähde: ge.com

Osinkojen maksamisen perustelut osakkeenomistajille

Tarkastellaan kahta keskeistä syytä siihen, miksi yritykset päättävät jakaa osinkoja:

1. Houkutella sijoittajia

Monet sijoittajat nauttivat osinkojen saamisesta ja pitävät niitä vakaana tulonlähteenä. Siksi nämä sijoittajat houkuttelevat enemmän osinkoja maksavia yrityksiä.

2. Ilmoittaa yrityksen vahvuudesta

Osinkojen maksaminen osakkeenomistajille voi olla yrityksen signalointimenetelmä. Osingonmaksu liittyy tyypillisesti vahvaan yritykseen, jolla on positiiviset odotukset sen tulevista tuloksista. Tämä tekee osakkeesta houkuttelevamman ja voi lisätä yhtiön osakkeen markkina-arvoa.

Osinkojen maksamatta jättämisen perusteet

Vaikka osinkoja voidaan käyttää osoittamaan yrityksen vahvuutta ja houkuttelemaan sijoittajia, on myös useita tärkeitä syitä sille, miksi yritykset eivät jaa osinkoja:

1. Nopea kasvu

Nopeasti kasvava yritys ei todennäköisesti maksa osinkoja. Yhtiön tulos sijoitetaan sen sijaan uudelleen kasvun rahoittamiseksi.

2. Sisäiset sijoitusmahdollisuudet

Kypsä yritys voi pitää kiinni tuloistaan ja sijoittaa ne uudelleen. Rahaa voidaan käyttää uuden projektin rahoittamiseen, uusien omaisuuserien hankkimiseen tai sulautumisten ja yrityskauppojen toteuttamiseen. Yritysjärjestelyt Yrityskaupat Yritysjärjestelyt Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Opi, miten fuusiot ja yritysostot toteutetaan. Tässä oppaassa hahmotellaan hankintaprosessi alusta loppuun, erilaiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset.

3. Väärä signalointi

Jos yritys alun perin jakaa osinkoja, mutta päättää vetää osinkojaan takaisin, se voi luoda yritykselle epäedullista signaalia. Kun yritykset eliminoivat tai vähentävät nykyistä osinkopolitiikkaansa, sijoittajat suhtautuvat tähän yleensä negatiivisesti. Siksi yritykset voivat välttää osinkojen maksamista lainkaan tämän ongelman välttämiseksi.

Lisäresurssit

Kiitos, että olet lukenut Finance-oppaan osinkoa kohden. Finance on Financial Modeling and Valuation Analyst (FMVA) ® -merkinnän virallinen maailmanlaajuinen toimittaja. FMVA® Certification Join 350 600+ opiskelijaa, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Nämä ylimääräiset talousresurssit auttavat sinua matkallasi tulla maailmanluokan rahoitusanalyytikkona:

- Tulos / osake Tulos / osake (EPS) Tulos / osake (EPS) on keskeinen mittari, jota käytetään määrittämään yhteisen osakkeenomistajan osuus yhtiön tuloksesta. EPS mittaa jokaisen kantaosakkeen voiton

- Pääomarakenne Pääomarakenne Pääomarakenteella tarkoitetaan yrityksen käyttämän velan ja / tai oman pääoman määrää toiminnan rahoittamiseksi ja varojen rahoittamiseksi. Yrityksen pääomarakenne

- Osinko vs. osakkeiden takaisinosto / takaisinosto Osinko vs. osakkeiden takaisinosto / takaisinosto Osakkeenomistajat sijoittavat julkisesti noteerattuihin yrityksiin pääoman arvonnousun ja tuoton saavuttamiseksi. Yhtiöllä on kaksi pääasiallista tapaa palauttaa voitot osakkeenomistajille - käteisosinko ja osakkeiden takaisinosto. Osinkoa ja osakkeiden takaisinostoa koskevan strategisen päätöksen syyt vaihtelevat yhtiöittäin

- Taloudellisen mallinnuksen arviointi- ja analyytikko-opas FMVA®-sertifikaatti Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari