Markkina-arvo-suhde (kutsutaan myös hinta-kirjan suhde) on taloudellisen arvon muuttuja, jota käytetään arvioimaan yrityksen nykyinen markkina-arvo suhteessa sen kirjanpitoarvoon. Markkina-arvo on kaikkien ulkona olevien osakkeiden nykyinen osakekurssi (ts. Hinta, jonka markkinoiden mielestä yritys on arvoinen). Kirjanpitoarvo on määrä, joka jää jäljelle, jos yritys selvittäisi kaikki varat ja maksaisi takaisin kaikki velkansa. Kirjanpitoarvo on yhtä suuri kuin yrityksen nettovarallisuus ja se tulee taseesta Tase Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = velat + oma pääoma. Toisin sanoen suhdetta käytetään vertailemaan yrityksen käytettävissä olevia nettovarallisuutta suhteessa sen osakkeen myyntihintaan.

Sijoittajat käyttävät yleensä markkinoiden ja kirjojen suhdetta osoittamaan markkinoiden käsitystä tietyn osakkeen arvosta. Sitä käytetään vakuutus- ja rahoitusyhtiöiden, kiinteistöyhtiöiden ja sijoitusrahastojen arvostamiseen. Se ei toimi hyvin yrityksille, joilla on enimmäkseen aineettomia hyödykkeitä. Tätä suhdetta käytetään osoittamaan, kuinka paljon pääomasijoittajat maksavat jokaista dollaria kohti nettovarallisuutta.

Markkinaosuus lasketaan jakamalla osakkeen nykyinen päätöskurssi viimeisimmän vuosineljänneksen kirjanpitoarvolla osaketta kohti.

Markkinaosuuskaavan kaava

Market to Book -kaava on:

Markkina-arvo / kirjanpitoarvo

tai

Osakkeen hinta / kirjanpidollinen vasta-arvo / osake

missä kirjanpitoarvo = varat yhteensä - velat yhteensä

Suhteen tulkinta

Pieni suhde (alle 1) voi osoittaa, että osakkeet ovat aliarvostettuja (ts. Huono sijoitus), ja korkeampi suhde (yli 1) voi tarkoittaa, että osakkeet on yliarvostettu (ts. Se on toiminut hyvin). Monet väittävät päinvastoin, ja mielipiteiden ristiriidan takia muiden osakkeiden arvostusmenetelmien käyttö joko hinta / kirja-suhteen lisäksi tai sen sijaan voi olla hyödyllistä yritykselle.

Pieni suhde voi myös osoittaa, että yrityksessä on jotain vikaa. Tämä suhde voi myös antaa vaikutelman, että maksat liikaa siitä, mitä jäljellä olisi, jos yritys menisi konkurssiin.

Markkina-arvo-suhde auttaa yritystä määrittämään, onko sen omaisuusarvo verrattavissa osakkeen markkinahintaan vai ei. On parasta verrata markkinoiden ja kirjojen suhdetta saman toimialan yritysten välillä.

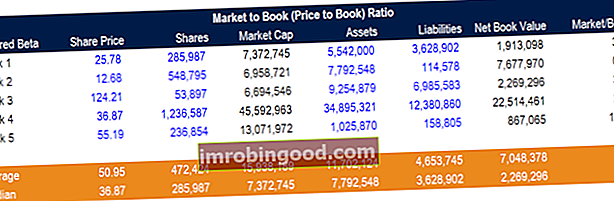

Esimerkki hinnan ja kirjan suhteen laskemisesta Excelissä

Hinta / kirja -suhde (tai markkinoiden ja kirjan suhde) voidaan helposti laskea Excelissä, jos seuraavat kriteerit ovat tiedossa: osakekurssi, ulkona olevien osakkeiden lukumäärä, taseen loppusumma ja velat yhteensä. Sieltä voidaan laskea markkina-arvo ja kirjanpitoarvo. Markkina-arvo on yhtä suuri kuin osakekurssi kertaa ulkona olevat osakkeet. Kirjanpitoarvo on yhtä suuri kuin varojen kokonaismäärä vähennettynä veloilla.

Kuten yllä olevasta esimerkistä näet, kaikki oletukset tai kovakoodit ovat sinisellä kirjasimella ja kaikki kaavat ovat mustilla.

Osakkeen 1 markkina-arvo on korkea suhteessa sen kirjanpitoarvoon, joten sen hinta-suhde on 3,9x.

Osakkeen 2 markkina-arvo on matalampi kuin oman pääoman kirjanpitoarvo, joten sen markkinaosuus on 0,9x.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Kuinka markkinoiden laskentakaava johdetaan?

Market to Book -mallin voidaan osoittaa olevan yhtä suuri kuin PE x ROE tekemällä taloudellinen analyysi. Siksi sitä ohjaa oman pääoman tuotto ja PE-moninkertaisen hintaennakkosuhteen ajurit. Hintatulosuhde (P / E Ratio) on suhde yrityksen osakekurssiin ja osakekohtaiseen tulokseen. Se antaa sijoittajille paremman käsityksen yrityksen arvosta. P / E osoittaa markkinoiden odotukset ja on hinta, jonka sinun on maksettava nykyisten (tai tulevien) tulojen yksikköä kohti.

Voidaan myös osoittaa, että PE-moninkertaista ohjaa (1 - g / ROE) / (r - g), jossa r on oman pääoman hinta, g on kasvuvauhti ja ROE on oman pääoman tuotto oman pääoman tuotto (ROE) ) Oman pääoman tuotto (ROE) on yrityksen kannattavuuden mittari, joka mittaa yrityksen vuotuisen tuoton (nettotuotot) jaettuna sen oman pääoman arvolla (eli 12%). ROE yhdistää tuloslaskelman ja taseen, kun nettotulosta tai voittoa verrataan omaan pääomaan. .

Koska MB-monikko on PE x ROE, tämä tarkoittaa, että MB-monikko on (ROE - g) / (r - g). Jos oletamme kasvunopeuden olevan nolla, yhtälö tarkoittaa, että oman pääoman markkina-arvon tulisi olla yhtä suuri kuin oman pääoman kirjanpitoarvo, jos ROE = r.

MB-kerroin on suurempi kuin 1, jos yritys tuottaa sijoitetun pääoman tuottoa korkeamman kuin oman pääoman kustannukset (r).

Lisäresurssit

Tämä on ollut opas markkinoiden ja varojen suhteeseen ja kaavaan. Suosittelemme näitä ilmaisia lisäresursseja oppimisen jatkamiseksi ja urasi etenemiseksi:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Arvostusasteet Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista