EBITDA-kerroin on taloudellinen suhdeluku, joka vertaa yrityksen Enterprise-arvoa Enterprise-arvo Enterprise-arvo eli yrityksen arvo on yrityksen koko arvo, joka on sama kuin sen oman pääoman arvo, nettovelka plus mahdollinen vähemmistöosuus, jota käytetään arvostuksessa. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät. vuotuiseen käyttökatteeseen EBITDA EBITDA tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen minkään näistä nettovähennyksistä tehtyä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkkejä (joka voi olla joko historiallinen luku tai ennuste / arvio). Tätä moninkertaista käytetään määrittämään yrityksen arvo ja vertaamaan sitä muiden vastaavien yritysten arvoon.

Yrityksen käyttökatekerroin tarjoaa normalisoidun suhteen pääomarakenteen, verotuksen, käyttöomaisuuden erojen ja eri yhtiöiden toiminnan erojen vertailemiseksi. Suhteessa otetaan yrityksen yritysarvo (joka edustaa markkina-arvoa plus nettovelkaa) ja verrataan sitä tuloon Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa. Ennen korkokuluja Korkokulut syntyvät yritykseltä, joka rahoittaa velka- tai pääomaleasingillä. Korko on tuloslaskelmassa, mutta se voidaan laskea myös velka-aikataulun kautta. Aikataulussa on esitettävä kaikki tärkeimmät velat, jotka yrityksellä on taseessa, ja laskettava korko kertomalla verot. Verosuoja on sallittu vähennys verotettavasta tulosta, mikä johtaa verojen laskuun. Näiden kilpien arvo riippuu yrityksen tai yksityishenkilön tosiasiallisesta verokannasta. Vähennyskelpoisiin yleisiin kuluihin sisältyvät poistot, poistot, asuntolainamaksut ja korkokulut, poistot ja poistot Kulut poistoja käytetään vähentämään laitoksen, käyttöomaisuuden ja laitteiden arvoa vastaamaan niiden käyttöä ja kulumista ajan myötä. Poistokuluja käytetään vastaamaan paremmin pitkäaikaisen omaisuuserän kustannuksia ja arvoa sen suhteessa sen tuottamaan tuloon. (EBITDA) tiettynä ajanjaksona.

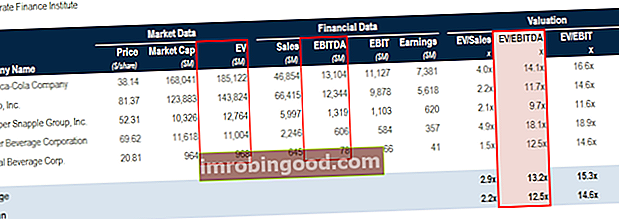

Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

Yllä oleva taulukko on otettu Finance-yhtiön ilmaisesta oppaasta Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi kuinka vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samanlaisten julkisten yhtiöiden suhdelukuja ja käytetään niiden avulla toisen yrityksen arvon johtamiseen.

Mikä on EBITDA-kerrannaiskaava?

Kaava:

Useita käyttökatteita = yrityksen arvo / käyttökate

Yritysarvon ja käyttökatteen määrittäminen:

- Yritysarvo = (markkina-arvo + velan arvo + vähemmistöosuus + etuoikeutetut osakkeet) - (rahat ja pankkisaamiset)

- Käyttökate = Tulos ennen veroja + korko + poistot + poistot

Esimerkki laskemisesta

Käydään läpi esimerkki siitä, kuinka lasketaan yrityksen käyttökate kerrannaiseksi. ABC Wholesale Corp: n markkina-arvo 1. maaliskuuta 2018 on 69,3 miljardia dollaria ja kassatase 0,3 miljardia dollaria ja velka 1,4 miljardia dollaria 31. joulukuuta 2017. Koko vuoden 2017 sen käyttökate ilmoitettiin 5,04 miljardiin dollariin. ja nykyinen analyytikkojen yksimielinen arvio vuodelle 2018 käyttökatteeksi on 5,5 miljardia dollaria. Mitkä ovat tuloksena olevat historialliset ja tulevaisuuteen suuntautuvat kerrannaiset?

Tässä on vastauksia kysymykseen:

- Laske yrityksen arvo (markkina-arvo plus velka vähennettynä käteisellä) = 69,3 dollaria + 1,4 dollaria - 0,3 dollaria = 70,4 miljardia dollaria

- Jaa EV vuoteen 2017A EBITDA = 70,4 dollaria / 5,04 dollaria = 14,0x

- Jaa EV vuoteen 2017A EBITDA = $ 70,4 / $ 5,50 = 12,8x

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mikä on yritysarvo?

Yritysarvo Yritysarvo Yritysarvo eli yrityksen arvo on yrityksen koko arvo, joka on sama kuin sen oma pääoma-arvo plus nettovelka plus mahdollinen vähemmistöosuus, jota käytetään arvostuksessa. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät. on yrityksen kokonaisarvo, mukaan lukien kantaosakkeet tai markkina-arvo, lyhytaikaiset ja pitkäaikaiset velat, vähemmistöosuudet ja etuoikeutettu oma pääoma, lukuun ottamatta käteisvaroja. Toisin sanoen, yrityksen arvo on kaikkien yritykselle kohdistuvien taloudellisten saatavien summa riippumatta siitä, ovatko ne velkaa vai omaa pääomaa, mukaan lukien erityisvelat - rahastoimaton eläke, työntekijän osakeoptiot, ympäristövaraukset ja irtisanomisvaraus.

Enterprise-arvoa pidetään fuusioiden ja yritysostojen teoreettisena haltijahintana (ennen kuin se sisältää yritysostopreemion). Käteistä tai vastaavia ei oteta huomioon, koska ne voivat vähentää potentiaalisen ostajan nettokustannuksia maksamalla takaisin velkaa.

Saat lisätietoja lukemalla vertailun Yritysarvo ja oman pääoman arvo Yritysarvo ja oman pääoman arvo Yritysarvo ja oman pääoman arvo. Tämä opas selittää yrityksen arvon (yrityksen arvon) ja oman pääoman arvon välisen eron. Katso esimerkki kunkin laskemisesta ja laskimen lataamisesta. Yritysarvo = oman pääoman arvo + velka - käteinen. Opi merkitys ja miten kutakin käytetään arvostuksessa.

Mitä EBITDA tarkoittaa?

Käyttökate Käyttökate Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkit tai tulos ennen korkoa, veroja, poistoja ja poistoja on toiminnasta saatu tuotto ennen käteisvaroja, tuloveroja tai korkokuluja. Se heijastaa yhtiön taloudellista tulosta kannattavuutena ennen tiettyjä hallitsemattomia tai ei-operatiivisia kuluja.

Korkeampi käyttökateprosentti osoittaa, että yrityksen käyttökustannukset ovat pienemmät kuin kokonaistulot, mikä johtaa kannattavaan toimintaan. Käyttökatetta voidaan verrata myyntiin myös käyttökateprosenttina. Käyttökate Marginaali Käyttökateprosentti = käyttökate / liikevaihto. Kannattavuusaste mittaa yrityksen tuottamia tuloja ennen veroja, korkoja, poistoja ja poistoja. Tässä oppaassa on esimerkkejä ja ladattava malli

Käyttökate voidaan laskea seuraavasti.

Alhaalta ylös -menetelmä:

- Nettotulot

- Plus: Verot

- Plus: Kiinnostus

- Plus: Poistot

- Plus: Mahdolliset oikaisut, jotka analyytikko voi perustella (katso opas ”Oikaistu käyttökate Oikaistu käyttökate oikaistu käyttökate on taloudellinen mittari, joka sisältää erilaisten kertaluonteisten, epäsäännöllisten ja kertaluonteisten erien poistamisen käyttökatteesta (Tulos ennen korkoa) Käyttökatteen oikaisun tarkoituksena on saada normalisoitu luku, jota epäsäännölliset voitot eivät vääristä.)

Huomaa: Poistot tulee ottaa kassavirtalaskelmasta.

Historiallinen vs. ennustettu käyttökate

On tärkeää kiinnittää erityistä huomiota siihen, mistä ajanjaksosta käyttämäsi käyttökate on peräisin. Jotta EBITDA-kerroin olisi vertailukelpoinen yritysten välillä, sinun on oltava varma, että EBITDA-ajanjaksot ovat rivissä. Esimerkiksi vuosi, joka päättyi 31. joulukuuta 2016 (historialliset tulokset) tai ennustettu vuoden lopun 31. joulukuuta 2017 (ennustetut tulokset).

Tulevaisuuden EBITDA-kerrannaiset ovat yleensä pienempiä kuin taaksepäin suuntautuvat kerrannaiset, olettaen, että useimmilla yrityksillä on kasvava EBITDA-profiili (päinvastoin olisi totta, jos niiden käyttökatteen ennustettaisiin pienenevän).

Kuinka tärkeä EBITDA on useita?

Yksi EBITDA-kerrannaisen tärkeistä piirteistä on sekä velan että oman pääoman sisällyttäminen, mikä antaa entistä täsmällisemmän kuvan koko liiketoiminnan tuloksesta. Sitä käytetään laajasti arvostustekniikkana. Arviointimenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa, usein etsimään houkuttelevia yritysostoja ehdokkaita sulautumiselle tai yrityskaupalle. Yleensä yritys, jolla on alhainen käyttökatekerta, voi olla hyvä ehdokas yritysostoon. Noin kahdeksankertaista EV / EBITDA-kerrointa voidaan pitää joidenkin toimialojen julkisten yritysten keskiarvona hyvin laajana, kun taas toisilla se voi olla suurempi tai pienempi. Yksityisyrityksille se on melkein aina pienempi, usein lähempänä noin nelinkertaista.

Sijoittajat käyttävät yrityksen yrityskertoja välityspalvelimena osoittamaan, onko yritys yliarvostettu vai aliarvostettu. Kun suhdeluvun arvo on alhainen, se osoittaa, että yhtiö on aliarvostettu, ja kun se on korkea, se osoittaa, että yritys on yliarvostettu. Osaketutkimus Osakekyselyn yleiskatsaus Osaketutkimuksen ammattilaiset vastaavat analyysien, suositusten ja raporttien tuottamisesta sijoitusmahdollisuuksista, joista sijoituspankit, -laitokset tai niiden asiakkaat saattavat olla kiinnostuneita. Osakkeiden tutkimusosasto on analyytikkojen ja osakkuusyritysten ryhmä. Tämä pääomatutkimusopas analyytikot käyttävät tätä moninkertaista sijoituspäätösten ja sijoituspankkiirien auttamiseen. Investointipankkitoiminta Investointipankkitoiminta on pankin tai rahoituslaitoksen jako, joka palvelee hallituksia, yrityksiä ja laitoksia tarjoamalla merkintäsitoumuksia (pääoman hankinta) ja fuusioita ja yritysostoja (yritysjärjestelyt ja yritysostot). ) neuvontapalvelut. Sijoituspankit toimivat välittäjinä, kun ne käyttävät neuvoja sulautumisissa ja yrityskaupoissa (yritysjärjestelyjen sulautumiset yritysostojen yritysjärjestelyt Tässä oppaassa perehdytään kaikkiin yritysjärjestelyjen vaiheisiin. Lisätietoja sulautumisten ja yritysostojen toteutumisesta. Tässä oppaassa hahmotella hankintaprosessi alusta loppuun, erityyppiset hankkijat (strategiset vs. taloudelliset ostot), synergioiden merkitys ja transaktiokustannukset).

Lisää arvostusresursseja

Toivomme, että tästä EV / EBITDA-kerrannaisoppaasta on ollut hyötyä. Finance on finanssimallinnus- ja arvostusanalyytikkomerkinnän maailmanlaajuinen toimittaja FMVA® Certification Join 350 600+ opiskelijaa, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari, jotka on suunniteltu auttamaan kaikkia tulemaan maailmanluokan finanssianalyytikoiksi. Jos haluat oppia lisää muista arvostuskertoimista, tutustu näihin lisäresursseihin:

- Arvostusmenetelmät Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Vertailukelpoinen yritysanalyysi Vertailukelpoinen yritysanalyysi Kuinka tehdä vertailukelpoinen yritysanalyysi. Tämä opas näyttää askel askeleelta kuinka luoda vertailukelpoinen yritysanalyysi ("Comps"), sisältää ilmaisen mallin ja monia esimerkkejä. Comps on suhteellinen arvostusmenetelmä, jossa tarkastellaan samankaltaisten julkisten yhtiöiden suhdelukuja ja käytetään niitä toisen liiketoiminnan arvon johtamiseen

- DCF-mallinnus DCF-mallikoulutuksen ilmainen opas DCF-malli on tietyntyyppinen rahoitusmalli, jota käytetään yrityksen arvostamiseen. Malli on yksinkertaisesti ennuste yrityksen vapaasta kassavirrasta

- Moninkertaisten analyysi Monien analyysi Monien analyysi tarkoittaa yrityksen arvostamista kerrannaisilla. Siinä verrataan yrityksen moninkertaista vertaisyrityksen kanssa.