Vapauttamaton beeta (alias Aseta Beta) on yrityksen beeta, jolla ei ole velan vaikutusta. Se tunnetaan myös yrityksen tuottojen volatiliteettina, ottamatta huomioon sen taloudellista vipuvaikutusta. Taloudellinen vipuvaikutus Taloudellinen vipuvaikutus tarkoittaa lainan määrää, joka on käytetty omaisuuden ostamiseen, odottaen, että uudesta omaisuuserästä saadut tuotot ylittävät kustannukset lainan ottamisesta. . Se vertaa vapauttamattoman yrityksen riskiä markkinoiden riskiin. Sitä kutsutaan myös yleisesti "omaisuus beetaksi", koska yrityksen volatiliteetti ilman vipuvaikutusta on seurausta vain sen varoista.

Oma pääoma beeta vs omaisuuserä beeta

Vivutettu beeta (tai ”oman pääoman beeta”) on mitta, joka vertaa volatiliteettia. Volatiliteetti Volatiliteetti mittaa arvopaperin hinnan vaihteluiden määrää ajan myötä. Se osoittaa arvopaperin hintamuutoksiin liittyvän riskin tason. Sijoittajat ja kauppiaat laskevat arvopaperin volatiliteetin arvioidakseen aiempia vaihteluja yrityksen osakkeiden tuoton hinnoissa verrattuna laajempien markkinoiden hintoihin. Toisin sanoen se on riskimittari ja se sisältää yrityksen pääomarakenteen ja vipuvaikutuksen vaikutuksen. Oman pääoman beeta antaa sijoittajille mahdollisuuden arvioida, kuinka herkkä arvopaperi on kaupankäynnin kohteena olevia arvopapereita, jotka yritys on ostanut lyhytaikaisen voiton saavuttamiseksi. Yritys voi päättää spekuloida erilaisilla laina- tai oman pääoman ehtoisilla arvopapereilla, jos se havaitsee aliarvostetun arvopaperin ja haluaa hyödyntää mahdollisuutta. makrotalouden riskeille. Esimerkiksi yrityksellä, jonka beeta on 1,5, tuotto on 150% yhtä epävakaa kuin markkinat, joihin sitä verrataan.

Kun etsit yrityksen beetaversiota Bloombergista, oletussumma on vipuvaikutus, ja se heijastaa kyseisen yrityksen velkaa. Koska kunkin yrityksen pääomarakenne on erilainen, analyytikko haluaa usein tarkastella kuinka "riskialttiita" yrityksen varat ovat riippumatta siitä, kuinka suuri osuus velasta tai omasta pääomasta on sillä.

Mitä suurempi yrityksen velka tai vipuvaikutus, sitä enemmän tuottoja yritykseltä, joka on sitoutunut hoitamaan kyseistä velkaa. Kun yritys lisää yhä enemmän velkaa, myös yrityksen epävarmuus tulevista tuloksista kasvaa. Tämä lisää yrityksen osakkeisiin liittyvää riskiä, mutta se ei johdu markkina- tai toimialariskistä. Siksi poistamalla taloudellinen vipuvaikutus (velan vaikutus) vapauttamaton beeta voi kaapata vain yrityksen omaisuuden riskin.

Kuinka lasketaan vapauttamaton beeta / omaisuuserä beeta?

Velkattoman yrityksen riskin määrittämiseksi meidän on poistettava beetan vivut (eli poistettava velan vaikutus).

Voit tehdä tämän etsimällä saman alan vertailukelpoisten yritysten ryhmän beetaversiota, poistamalla kunkin vivun, ottamalla sarjan mediaani ja viemällä se uudelleen yrityksesi pääomarakenteen perusteella.

Lopuksi voit käyttää tätä Levered Betaa oman pääoman kustannusten laskennassa.

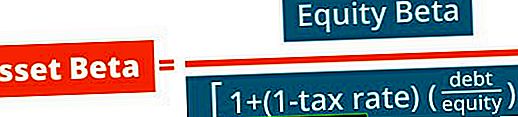

Vertailun vuoksi kaavat beeta-vivun poistamiseksi ja uudelleenvivuttamiseksi ovat seuraavat:

Excel-esimerkki - oman pääoman muuntaminen omaisuuserän beetaksi

Alla on esimerkkianalyysi siitä, kuinka voit vaihtaa oman pääoman ja omaisuuden beetan välillä. Analysoidaan muutamia tuloksia havainnollistamaan paremmin sen toimintaa.

Varasto 1 Oman pääoman beeta on 1,21 ja nettovelkaantumisaste 21%. Varaston vapauttamisen jälkeen beetapisarat alas 1,07: een, mikä on järkevää, koska velka lisäsi osakkeiden tuottoa.

Varasto 2 ei ole käteistä eikä velkaa, joten oma pääoma ja omaisuus beetat ovat samat. Tämä on täysin järkevää, koska pääomarakenteella ei ole vaikutusta tuottoon.

Varasto 3 on nettokassapositio (negatiivinen nettovelka), joten kun se muunnetaan, omaisuus beeta on todella korkeampi kuin oman pääoman beeta. Tämä on myös järkevää, koska käteisen arvo ei koskaan muutu, joten osakkeen volatiliteetti (oman pääoman beeta) pienenee tosiasiallisesti nettokassaposition vaikutuksesta.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Mihin Sisällön Beetaa käytetään?

Omaisuusbetaa käytetään mittaamaan vakuuden riski, josta on vähennetty yrityksen velka.

Parasta on käyttää omaisuuserän beetaa, kun joko yritys tai sijoittaja haluaa mitata yrityksen suorituskykyä suhteessa markkinoihin ilman yrityksen velan vaikutusta.

Verrattuna vipuvaikutteiseen beta-omaisuuteen beeta-omaisuuserä beeta ei ota huomioon rahoitusvivun (velan) vaikutusta. Omaisuusbetaa käytetään yleisesti taloudellisessa mallinnuksessa ja liiketoiminnan arvioinnissa ammattilaisille, jotka työskentelevät sijoituspankkitoiminnassa tai oman pääoman tutkimuksessa. Equity Research vs Investment Banking Equity research vs Investment banking. Kun tarkastelet uraa pääomamarkkinoilla, on tärkeää ymmärtää, soveltuvatko sinut paremmin sijoituspankkitoimintaan tai osaketutkimukseen. Molemmat tarjoavat erinomaisen työkokemuksen ja suuren palkan. Yhden valitseminen toisen päälle todella johtuu persoonallisuudesta enemmän kuin mikään muu. .

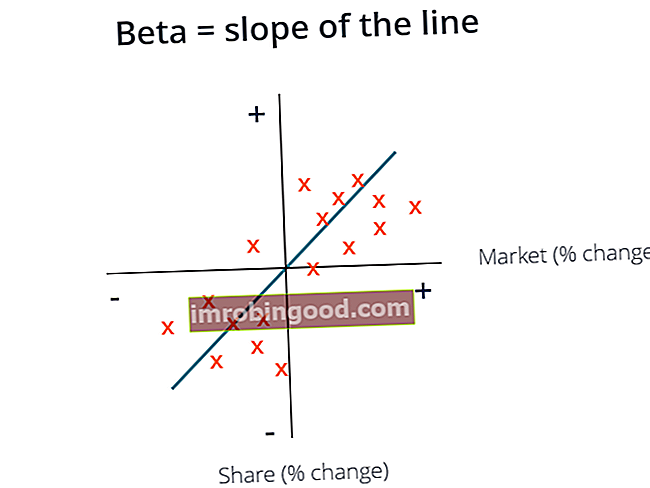

Beeta-kaavio

Beeta lasketaan parhaiten sopivaksi riviksi markkinoiden tuoton ja omaisuuden tuoton kaaviossa. Excelissä tämä voidaan laskea Kaltevuus-toiminnolla KÄYTTÖ-toiminto KÄYTTÖ-funktio on luokiteltu Excel-tilastofunktioiden alle. Se palauttaa lineaarisen regressioviivan kaltevuuden tunnettujen_y: n ja tunnettu_x: n datapisteiden läpi. Taloudellisessa analyysissä SLOPE voi olla hyödyllinen laskettaessa osakkeen beetaa. Kaava = LOPE (tunnetut_v, tunnetut_x) Funktio käyttää.

Lisäresurssit

Toivottavasti tämä on ollut hyödyllinen opas vapauttamattomalle beta- tai omaisuus beetalle ja kannustaa sinua jatkamaan yritysrahoitusosaamisen rakentamista.

Lisää hyödyllisiä resursseja aiheesta ovat:

- Painotettu keskimääräinen pääomakustannus (WACC) WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen

- Pääomavarojen hinnoittelumalli (CAPM) Pääomavarojen hinnoittelumalli (CAPM) Pääomavarojen hinnoittelumalli (CAPM) on malli, joka kuvaa odotetun tuoton ja arvopapeririskin suhdetta. CAPM-kaava osoittaa, että arvopaperin tuotto on yhtä suuri kuin riskitön tuotto plus riskipreemia kyseisen arvopaperin beetan perusteella

- Estekorkojen esteradan määritelmä Estoriski, joka tunnetaan myös pienimpänä hyväksyttävänä tuottoprosenttina (MARR), on vähimmäisvaatimus tuotto- tai tavoitekorkoksi, jonka sijoittajat odottavat saavansa sijoituksesta. Korko määritetään arvioimalla pääomakustannukset, riskit, liiketoiminnan laajentamisen nykyiset mahdollisuudet, vastaavien sijoitusten tuottoprosentit ja muut tekijät

- Arvostusmenetelmät Arvostusmenetelmät Kun arvostetaan yritystä jatkuvana yrityksenä, käytetään kolmea tärkeintä arvostusmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapahtumat. Näitä arvostusmenetelmiä käytetään sijoituspankkitoiminnassa, oman pääoman tutkimuksessa, pääomasijoituksissa, yritysten kehittämisessä, fuusioissa ja yritysostoissa, vipuvaikutteisissa yritysostoissa ja rahoituksessa

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muista