Omaisuus on resurssi, joka on yksityishenkilön, osakeyhtiön omistuksessa tai määräysvallassa. Yritys on oikeushenkilö, jonka yksityiset henkilöt, osakkeenomistajat tai osakkeenomistajat ovat perustaneet voittoa varten. Yritykset voivat tehdä sopimuksia, nostaa kanne ja nostaa kanne, omistaa omaisuuttaan, maksaa liittovaltion ja osavaltion veroja ja lainata rahaa rahoituslaitoksilta. tai hallitus, jonka odotetaan tuottavan positiivista taloudellista arvoa. Yleisimpiä omaisuuseriä ovat lyhytaikaiset, pitkäaikaiset, fyysiset, aineettomat, toiminnalliset ja käyttämättömät. Omaisuustyyppien oikea tunnistaminen ja luokittelu on kriittinen yrityksen selviytymisen kannalta, erityisesti sen vakavaraisuuden ja siihen liittyvien riskien kannalta.

Kansainvälisten tilinpäätösstandardien (IFRS) viitekehys määrittelee omaisuuserän seuraavasti: "Omaisuus on resurssi, jota yritys hallitsee menneiden tapahtumien seurauksena ja josta yrityksen odotetaan tulevan tulevan taloudellisen hyödyn."

Esimerkkejä varoista ovat:

- Käteinen ja käteisen vastineet

- Myyntisaamiset

- Varastovarasto Varasto on taseessa oleva vaihtotase, joka koostuu kaikista yrityksen kertyneistä raaka-aineista, keskeneräisistä tuotteista ja valmiista tavaroista. Sitä pidetään usein epälikvidimpänä kaikista lyhytaikaisista varoista - joten se suljetaan pois osoittajan pika-laskennassa.

- Investoinnit

- PPE (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) PP&E (Aineelliset käyttöomaisuushyödykkeet) on yksi taseessa olevista keskeisistä pitkäaikaisista varoista. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa

- Ajoneuvot

- Huonekalut

- Patentit (aineeton hyödyke)

Omaisuuden ominaisuudet

Omaisuudella on kolme keskeistä ominaisuutta:

- Omistus: Varat edustavat omistusta, joka voidaan lopulta muuttaa käteiseksi ja vastaavaksi

- Taloudellinen arvo: Varoilla on taloudellista arvoa ja ne voidaan vaihtaa tai myydä

- Resurssi: Varat ovat resursseja, joita voidaan käyttää tuottamaan tulevia taloudellisia etuja

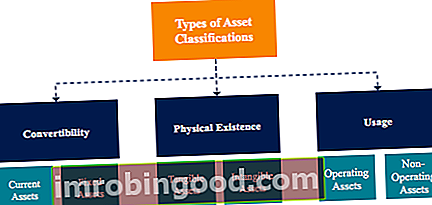

Varojen luokitus

Varat luokitellaan yleensä kolmella tavalla:

- Vaihdettavuus: Varojen luokittelu sen perusteella, kuinka helppoa se on muuntaa rahaksi.

- Fyysinen olemassaolo: Varojen luokittelu niiden fyysisen olemassaolon perusteella (toisin sanoen aineelliset ja aineettomat hyödykkeet).

- Käyttö: Varojen luokittelu niiden liiketoiminnan käytön / tarkoituksen perusteella.

Varojen luokittelu: Vaihdettavuus

Jos varat luokitellaan rahaksi muunnettavuuden perusteella, varat luokitellaan kumpaankin lyhytaikaiset varat tai käyttöomaisuus. Tämän käsitteen vaihtoehtoinen ilmaisu on lyhytaikainen tai pitkäaikainen omaisuus.

1. Lyhytaikaiset varat

Lyhytaikaiset varat ovat varoja, jotka voidaan helposti muuntaa rahaksi ja vastaavaksi (yleensä vuoden kuluessa). Lyhytaikaisia varoja kutsutaan myös likvideiksi varoiksi, ja esimerkkejä niistä ovat:

- Käteinen raha

- Rahavarat

- Lyhytaikaiset talletukset

- Myyntisaamiset

- Varasto

- Kaupaksikäyvät arvopaperit

- Toimistotarvikkeet

2. Kiinteät tai pitkäaikaiset varat

Pysyvät vastaavat ovat varoja, joita ei voida helposti ja helposti muuntaa rahaksi ja vastaaviksi. Pitkäaikaisia varoja kutsutaan myös käyttöomaisuudeksi, pitkäaikaisiksi tai kiinteiksi varoiksi. Esimerkkejä pitkä- tai käyttöomaisuudesta ovat:

- Maa

- Rakennus

- Koneisto

- Laitteet

- Patentit

- Tavaramerkit

Varojen luokitus: fyysinen olemassaolo

Jos varat luokitellaan niiden fyysisen olemassaolon perusteella, varat luokitellaan joko aineelliset hyödykkeet tai aineettomat hyödykkeet.

1. Aineelliset hyödykkeet

Aineelliset hyödykkeet ovat fyysisesti olemassa olevia varoja (voimme koskettaa, tuntea ja nähdä niitä). Esimerkkejä aineellisista hyödykkeistä ovat:

- Maa

- Rakennus

- Koneisto

- Laitteet

- Käteinen raha

- Toimistotarvikkeet

- Varasto

- Kaupaksikäyvät arvopaperit

2. Aineettomat hyödykkeet

Aineettomat hyödykkeet ovat varoja, joista ei ole fyysistä olemassaoloa. Esimerkkejä aineettomista hyödykkeistä ovat:

- Liikearvo

- Patentit

- Brändi

- Tekijänoikeudet

- Tavaramerkit

- Liikesalaisuudet

- Lisenssit ja luvat

- Yritysten immateriaalioikeudet

Varojen luokitus: Käyttö

Jos varat luokitellaan niiden käytön tai tarkoituksen perusteella, varat luokitellaan kumpaankin käyttöomaisuus tai käyttämättömät varat.

1. Käyttöomaisuus

Käyttöomaisuus on omaisuutta, jota tarvitaan yrityksen päivittäisessä toiminnassa. Toisin sanoen käyttöomaisuutta käytetään tuottamaan tuloja yrityksen ydinliiketoiminnasta. Esimerkkejä käyttöomaisuudesta ovat:

- Käteinen raha

- Myyntisaamiset

- Varasto

- Rakennus

- Koneisto

- Laitteet

- Patentit

- Tekijänoikeudet

- Liikearvo

2. Toimimattomat varat

Toimimattomat varat ovat varoja, joita ei tarvita päivittäisessä liiketoiminnassa, mutta jotka voivat silti tuottaa tuloja. Esimerkkejä käyttämättömistä omaisuuseristä ovat:

- Lyhytaikaiset sijoitukset

- Kaupaksikäyvät arvopaperit

- Vapaata maata

- Korkotuotot kiinteästä talletuksesta

Omaisuusluokituksen merkitys

Varojen luokittelu on tärkeää yritykselle. Esimerkiksi yrityksen nettokäyttöpääoman ymmärtämisessä on tärkeää ymmärtää, mitkä varat ovat lyhytaikaisia ja mitkä ovat kiinteitä varoja. Suuririskisen teollisuuden yrityksen skenaariossa ymmärrys siitä, mitkä varat ovat aineellisia ja aineettomia, auttaa arvioimaan yrityksen vakavaraisuutta ja riskiä.

Sen määrittäminen, mitkä varat ovat käyttöomaisuutta ja mitkä varat ovat käyttämättömiä varoja, on tärkeää, jotta voidaan ymmärtää kunkin omaisuuden tulojen osuus sekä määrittää, kuinka suuri prosenttiosuus yrityksen tuloista tulee sen ydinliiketoiminnasta.

Liittyvät lukemat

Toivomme, että olet lukenut Finance-oppaan omaisuustyypeistä. Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi .

Alla olevista lisäresursseista on hyötyä urasi jatkamiseksi:

- Yksilöitävät nettovarat Yksilöitävät nettovarat Tunnistettavissa olevat nettovarat koostuvat varoista, jotka on hankittu yritykseltä, jonka arvo on mitattavissa, ja joita käytetään yrityskaupoissa liikearvoon ja kauppahintaan.

- Jälkimarkkinakelpoiset arvopaperit Jälkimarkkinakelpoiset arvopaperit Markkinakelpoiset arvopaperit ovat rajoituksettomia lyhytaikaisia rahoitusinstrumentteja, jotka lasketaan liikkeeseen joko oman tai julkisesti noteeratun yhtiön oman pääoman ehtoisiin arvopapereihin. Liikkeeseenlaskijayritys luo nämä välineet nimenomaan tarkoitukseen kerätä varoja liiketoiminnan ja laajentumisen edelleen rahoittamiseksi.

- Tase-erien ennustaminen Tase-erien ennustaminen Tase-rivikohtien ennustaminen käsittää käyttöpääoman, julkisen ja yksityisen pääoman, vieraan pääoman ja nettotulojen analysoinnin. Tämä opas kertoo kuinka lasketaan

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.