NOPLAT tarkoittaa Net Operating Profit Less Asopeutettu Tkirveet. Se edustaa yrityksen liikevoittoa sen jälkeen, kun se on sopeutunut normalisoitumaan pääomarakenteen ja laskennallisten verojen vaikutusten mukaan.

NOPLAT-mittari kuvaa yrityksen tuottoa sen jälkeen, kun vähennetään ydinliiketoimintaan liittyvät verot ja lisätään takaisin liikaa maksetut verot tilikauden aikana. Sekä johto että sijoittajat käyttävät NOLATia yleisesti vapaan kassavirran vapauttamiseen. Vapauttamaton vapaa kassavirta Vapauttamaton vapaa kassavirta on yrityksen teoreettinen kassavirta, olettaen, että yritys on täysin velaton ilman korkokuluja. tai voitto verojen jälkeen.

Kuinka lasketaan NOPLAT

Liikevoiton laskeminen oikaistuilla veroilla voidaan tehdä eri tavoin. Alla on viitteenä joitain yleisiä kaavoja:

NOPLATin käyttö

NOPLATia käytetään laajalti yritysrahoituksessa nettotuloksen oikaisuna vastaamaan yrityksen kaikkien pääomapalvelujen tarjoajien käytettävissä olevia verojen jälkeisiä kassavirtoja. NOPLAT on edullinen nettotulojen sijasta diskontatun kassavirran (DCF) malleissa ja vipuvaikutteisten ostojen (LBO) malleissa Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti, kun pääomasijoitusyhtiö lainaa niin paljon kuin voi useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuen saavuttamiseksi> 20%, koska se normalisoi pääomarakenteen vaikutukset.

NOPLAT on olennainen osa vapaiden kassavirtojen laskemisessa DCF-arvostuksiin sulautumisanalyysissä. Varsinkin kun kohdeyrityksiä arvostetaan. Koska NOPLAT on ennen korkoa ja verojen jälkeen annettu mittari, se on tulomittari, joka sulkee pois velkarahoituksen vaikutukset sisältäen velan kustannukset ja verosuojaedun. Tämän seurauksena sitä voidaan pitää parempana toiminnan tehokkuuden mittarina kuin nettotuloja. Yksinkertaisesti sanottuna NOPLAT edustaa yrityksen ydintoimintojen suoriutumista ilman oikaistuja veroja.

NOPLATia käyttämällä tulot voidaan mitata ilman velanhoidon tai vipuvaikutuksen vaikutusta yritykseen. Toisin sanoen eri yritysten suorituskykyä voidaan verrata erilaisten pääomarakenteiden peittämättä. Se tekee NOPLATista hyödyllisen johdettaessa yrityksen vapauttamattomat vapaat kassavirrat ja mahdollistaa kohdeyritysten arvostuksen ilman pääomarakenteen vaikutusta. Pääomarakenne Pääomarakenne viittaa yrityksen käyttämään velkaan ja / tai omaan pääomaan. rahoittaa sen omaisuutta. Yrityksen pääomarakenne.

NOPLATin käytöstä on myös hyötyä sulautuma-analyysissä, koska kohdeyritysten pääomarakenteella ei ole merkitystä, varsinkin jos koko yritys hankitaan. On huomattava, että joidenkin toimialojen luonteeseen liittyy korkeampia käyttökustannuksia, joten NOPLATin vertaaminen yritysten välillä on merkityksellisempää saman toimialan yritysten keskuudessa.

NOPAT vs. NOPLAT

Nettotulos verojen jälkeen (NOPAT) ja liikevoitto ilman oikaistuja veroja (NOPLAT) ovat samanlaisia ja ne voidaan helposti sekoittaa toisiinsa, mutta ne eivät ole täysin samat. NOPAT vastaa aiemmin mainittua verojen jälkeistä liikevoittoa. Se on voittomittari, joka sulkee pois veroetuudet. NOPATia käytetään yleisesti taloudellisen arvonlisäyksen (EVA) taloudellisen arvonlisäyksen (EVA) taloudellisen arvonlisäyksen (EVA) mukaan todellista arvonluontia tapahtuu, kun projektit tuottavat tuottoprosentteja yli pääomakustannusten ja tämä lisää arvoa osakkeenomistajille. Jäännöstulotekniikka, joka toimii indikaattorina kannattavuudesta olettaen, että todellinen kannattavuus tapahtuu, kun varallisuus lasketaan.

Keskeinen ero kahden kannattavuustoimen välillä on se, että NOPLAT sisältää muutoksia laskennallisiin veroihin siten, että NOPAT on olennaisesti NOPLAT ilman laskennallisia veroja. Laskennallisia veroja käytettäessä NOPLAT käyttää veroviranomaisille maksettua todellista veroa ja jättää laskennalliset verot pois.

Laskennalliset verot ovat lähinnä joko veroja tai liikaa maksettuja, jotka edustavat joko omaisuuserää tai velkaa yrityksen taseessa. NOPLAT voi antaa selkeämmän kuvan liiketuloksesta kuin NOPAT, koska se sopeutuu myös muihin kuin verokuluihin.

Monissa tapauksissa sekä NOPAT että NOPLAT voivat osoittautua hyvin samankaltaisiksi monille yrityksille, mutta eroavat yrityksissä, joille maksetaan merkittäviä laskennallisia veroja.

Yhteenvetona voidaan todeta, että NOPLAT ei sisällä pääomarakenteen vaikutusta ja sopeutuu laskennallisten verojen muutoksiin.

Käytännön esimerkki

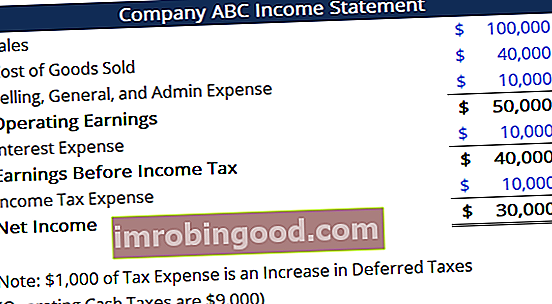

Tarkastellaan yritystä, jolla on seuraava tuloslaskelma:

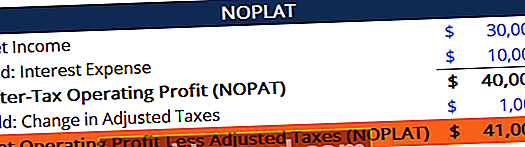

Etsi NOPLAT annettu tuloslaskelma. Laskelma on esitetty alla:

Yllä olevassa esimerkissä kaikki verokulut eivät johdu toiminnasta. 1000 dollaria verokuluista johtuu laskennallisten verojen kasvusta. Joten 1000 dollaria oli olennaisesti liikaa maksettuja veroja.

NOPAT-laskennassa laskennallisten verojen korotus voidaan jättää huomioimatta. Laskettaessa liikevoittoa oikaistuilla veroilla laskennallisten verojen muutos on kuitenkin lisättävä oikean määrän saavuttamiseksi.

Edellä esitetyn laskelman perusteella ABC Company saavutti 41 000 dollarin liikevoiton tilikaudella Kirjanpitosykli Kirjanpitosykli on kokonaisvaltainen prosessi, jolla kirjataan ja käsitellään yrityksen kaikki rahoitustapahtumat tapahtuman tapahtumisesta aina sen edustamiseen tilinpäätöksessä, tilien sulkemiseen. Kirjanpitäjän pääasiallisena tehtävänä on seurata koko kirjanpitosykli alusta loppuun sen jälkeen, kun se on mukautettu pääomarakenteen vaikutuksiin ja laskennallisten verojen muutoksiin.

Lisäresurssit

Rahoitus tarjoaa Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ -sertifikaatin Certified Banking & Credit Analyst (CBCA) ™ -sertifikaatti on maailmanlaajuinen luottotietojen analyytikoiden standardi, joka kattaa rahoituksen, kirjanpidon, luottotutkimukset, kassavirta-analyysit, kovenanttimallinnukset, lainat takaisinmaksut ja paljon muuta. sertifiointiohjelma niille, jotka haluavat viedä uransa seuraavalle tasolle. Tutki alla olevia asiaankuuluvia resursseja jatkaaksesi oppimista ja tietopohjan kehittämistä:

- Lainan kustannukset Lainan kustannukset Lainan hinta on tuotto, jonka yritys antaa velanhaltijoilleen ja velkojilleen. Velan kustannuksia käytetään WACC-laskelmissa arvostusanalyyseihin.

- DCF-mallimalli DCF-mallimalli Tämä DCF-mallimalli antaa sinulle perustan oman alennetun kassavirran mallin rakentamiseen erilaisilla oletuksilla. DCF Vaihe 1 - Ennusteen rakentaminen Ensimmäinen vaihe DCF-malliprosessissa on rakentaa ennuste kolmesta tilinpäätöksestä, joka perustuu oletuksiin siitä, kuinka liiketoiminta tulee olemaan.

- Laskennallinen verovelka / Omaisuus Laskennallinen verovelka / Omaisuus Laskennallinen verovelka tai -vara syntyy, kun kirjanpitoveron ja tosiasiallisen tuloveron välillä on väliaikaisia eroja. On olemassa lukuisia liiketapahtumia, jotka voivat luoda väliaikaisia eroja kirjanpitotulojen ja verotettavien tulojen välillä, mikä luo laskennallista verosaamista tai -velkaa

- Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyjä toteuttaessaan yrityksen on tunnustettava ja tarkasteltava kaikki fuusioihin ja yritysostoihin liittyvät tekijät ja monimutkaisuudet. Tässä oppaassa hahmotellaan tärkeää