Lainakovenantti on lainanottajan ja luotonantajan välinen sopimus, jossa määritetään lainakäytäntöjen ehdot. Sopimus antaa lainanantajille Yhdysvaltojen suurimmat pankit Yhdysvaltain liittovaltion talletussuojayhdistyksen mukaan helmikuussa 2014 Yhdysvalloissa oli 6 799 FDIC-vakuutettua liikepankkia. Yhdysvaltain keskuspankkilain hyväksyminen vuonna 1913 jätti liikkumavaraa lainojen myöntämisessä ja samalla suojasi niiden luotonantoa. Samoin sääntelyn avoimuuden vuoksi lainanottajat saavat selkeät odotukset luotonantajilta.

Lainakovenantin avulla lainanottajat voivat valmistautua takaisinmaksuun ennen sopimusta ja sen aikana. Jos lainanottaja kuitenkin laiminlyö maksun tai rikkoo sopimusta, lainanantajalla on oikeus vaatia lainan kokonaissumma. Liitto varmistaa, että (1) lainanantajien oikeudet ovat turvassa, (2) luotettava mekanismi prosessin oikaisemiseksi ja (3) on selkeä esimerkki tapahtumista, jotka johtavat lainanottajan laiminlyöntiin.

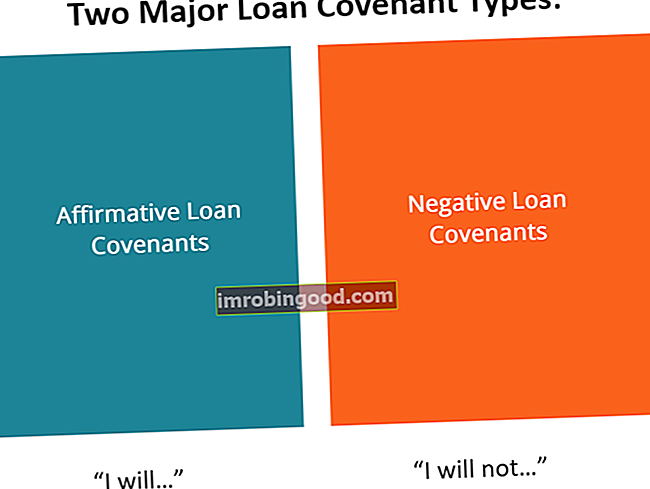

Lainakovenanttien tyypit

Lainakovenanteissa on kolme yleisesti tunnettua sopimustyyppiä: myöntävät lainan kovenantit, negatiiviset lainan kovenantit ja rahoituslainat.

Myönteinen lainakovenantti

Myönteiset lainan kovenantit muistuttavat lainanottajia siitä, että heidän tulisi suorittaa ilmaistuja toimia ylläpitääkseen liiketoimintansa tervettä toimintaa, mikä puolestaan luo vakaan taloudellisen tuloksen. Tämän liiton vastaisesti lainanottaja kuitenkin laiminlyö velvoitteensa. Tämän seurauksena lainanottaja voi saada lisäajan rikkomusten korjaamiseksi tai mikä pahempaa, lainanantaja voi ilmoittaa sen maksukyvyttömyydeksi ja siten vaatia täyttä takaisinmaksua.

Esimerkkejä luotonantajien odotuksista myönteisissä lainakovenanteissa

- Lainanantajat odottavat lainanottajien suorittavan verovelvollisuutensa Tuloverojen kirjanpito Tuloverot ja niiden kirjanpito on yrityksen rahoituksen avainalue. Käsitteellinen käsitys tuloverojen kirjanpidosta antaa yritykselle mahdollisuuden ylläpitää taloudellista joustavuutta. Verot ovat monimutkainen kenttä, jota on helppo selata, ja hämmentää usein jopa taitavimpia finanssianalyytikkoja. sekä yritykselle että työntekijöilleen.

- Lainanantajat odottavat, että lainanottajat ylläpitävät uskottavia ja todennettavissa olevia kirjanpitokolmioita. Kolme tilinpäätöstä Kolme tilinpäätöstä ovat tuloslaskelma, tase ja kassavirtalaskelma. Nämä kolme keskeistä lausumaa ovat monimutkaisia. Tämän vaatimuksen avulla luotonantajat voivat varmistaa luotonottajien talouden terveyden jokaisena tilikautena. Varainhoitovuosi (FY) Tilikausi on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin. laatia vuosikertomukset. Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1. lokakuuta 2009 - 30. syyskuuta 2010..

- Lainanantajat odottavat lainanottajien saavan luotettavan vakuutuksen liiketoiminnalleen ja ainakin laajentavat sen lainanantajiin lisävakuutettuna osapuolena.

- Liiketoiminnan hoitamiseksi siedettävässä liiketoimintaympäristössä luotonantajat odottavat lainanottajien ylläpitävän luotettavaa työsuhdetta omaan valtioonsa noudattamalla lakeja.

Negatiivinen lainakovenantti

Joskus lainanantajat saattavat haluta luoda palomuurin kaikkien lainanottajan tekemien tärkeimpien taloudellisten ja omistuspäätösten ympärille. Tämän saavuttamiseksi he varmistavat, että heillä on oikeudet ilmoituksiin, kuten pääomarakenteen muutoksiin. Pääomarakenne Pääomarakenne viittaa yrityksen käyttämän velan ja / tai oman pääoman määrään toiminnan rahoittamiseksi ja omaisuuden rahoittamiseksi. Yrityksen pääomarakenne. Tämän seurauksena se virtaviivaistaa luotonsaajan uskottavuutta ja vähentää myös maksukyvyttömyyden mahdollisuuksia. Tästä syystä on tärkeää, että yritykset tai lainanottajat ymmärtävät perusteellisesti lainakovenanttien ehdot varmistaakseen, etteivät ne saa tahattomia ystävällisiä ristipaloja, koska luotonantajat eivät aio menettää sijoitustaan.

Esimerkkejä luotonantajien rajoituksista negatiivisissa lainakovenanteissa

- Selkeä määräys siitä, että luotonantajilla on oikeus estää sulautumiset tai yritysostot ilman asianmukaista ilmoitusta tai täydellistä tietoa prosessista.

- Liitto sisältää lausekkeen, joka estää lainanottajaa sijoittamasta ilman lainanantajan lupaa.

- Vastaavasti on lauseke, joka estää lainanottajia poistamasta tai myymästä omaisuutta ilman asianmukaista luotonantajan ilmoitusta tapahtumasta.

- Lainanottajan on tarkistettava palvelujen kattavuuteen liittyvät velkasuhteet.

- Luotonantaja voi kieltää luotonottajaa käyttämästä osakekäytäntöjä, kuten jakamista ja maksamista osakkeenomistajille.

Rahoituslainojen kovenantit

Rahoituslainojen kovenantit valvovat, saavuttaako lainanottaja luotonantajalle annettujen arvioiden tavoitteet vai saavuttaako ne läheisesti. Siksi mitä lähempänä tavoitteita, sitä tyytyväisempi lainanantaja on. Vastaavasti, mitä kauempana todellisista ennusteista, sitä todennäköisemmin lainanottaja voi jättää maksamatta. Siksi luotonantajat voivat asettaa rajoituksia luoton määrälle, jota lainanottaja voi saada tiettynä ajanjaksona. Alla on yksityiskohdat.

Esimerkkejä lainakovenanttien ehdoista

- Luotonantaja voi jatkuvasti seurata lainanottajan nykyistä suhdetta varmistaakseen, että se pysyy suhteellisen houkuttelevana ja lupaavana.

- Rahoituslainaa koskeva kovenantti antaa selkeän oppaan siitä, kuinka alhaisella tai korkealla lainanottajalla voi olla luottoa.

Tapahtumat, kun lainanottaja rikkoo lainaa

Jos lainanottaja saavuttaa pisteen, jossa lainanottaja rikkoo lainakovenanttia, lainanantaja ryhtyy epäilemättä toimiin kiistan ratkaisemiseksi. Joskus neuvottelut voivat olla helppoja. Muissa äärimmäisissä tapauksissa siihen liittyy tiukkoja toimenpiteitä. Alla on yksityiskohdat molemmista olosuhteista.

Lähestymistavat ystävällisissä riidanratkaisuissa

- Toimitusajan pidentäminen - Jos luotonsaaja ei toimita kirjanpitoa ajoissa, luotonantaja voi ankarin varoituksin pidentää toimitusaikaa.

- Tarjoaa vapautusta - Toisessa tilanteessa lainanantaja voi hyväntahdostaan tarjota vapautuksen lainanottajalle.

- Velan takaisinosto - Jos velka on edelleen mahdollista, lainanantaja voi mieluummin ostaa takaisinostoaan. Toisin sanoen lainanantaja voi vähentää päävelan määrää, jotta lainanottaja voi maksaa velan alhaisemmissa erissä alkuperäiseen määrään verrattuna.

- Oikeudelliset sopimukset - Luotonantaja voi tarjota lainanottajalle suostumussopimuksen, joka velvoittaa lainanottajan ilmoittamaan, milloin he maksavat jäljellä olevan määrän takaisin.

- Tuomioistuimen ulkopuoliset sovinnot - Toisinaan luotonantajat eivät välttämättä rankaise lainanottajaa oikeudenkäynneillä. Sen sijaan he voivat päättää neuvotella sopimuksen uudelleen tuomioistuimen ulkopuolella.

- Tarkistukset - Yrityksen toimintaan liittyvien olosuhteiden vuoksi luotonantaja voi valita lainanottajan majoituksen muuttamalla muutamia lausekkeita lainanottajan hyväksi.

- Oman pääoman parantaminen - Tällaisessa riidanratkaisussa lainanantaja voi päättää kääntyä osakkeenomistajien puoleen lisäämällä varoja liiketoimintaan tai lisäämällä ylimääräisiä kassavirtoja.

Lähestymistavat intensiivisissä riitojenratkaisuissa

- Lainanottajan vakuuksien selvittäminen - Luotonantaja voi päättää selvittää lainanottajan lainaa koskevat vakuudet maksukyvyttömyystapauksissa.

- Maksukyvyttömyys - Jos liiketoiminta ei ole enää mahdollista, lainanantajalla ei ole muuta mahdollisuutta kuin vaatia maksukyvyttömyyttä.

Muut resurssit

Finance on maailmanlaajuisen finanssimallinnus- ja arvostusanalyytikon (FMVA) ™ virallinen toimittaja. FMVA®-sertifiointi . Voit jatkaa urasi etenemistä alla olevista lisärahoitusresursseista:

- Velkakapasiteetti Velkakapasiteetti Velkakapasiteetilla tarkoitetaan yritykselle mahdollisesti aiheutuvan ja takaisin maksettavan velan kokonaismäärää velkasopimuksen ehtojen mukaisesti.

- Luotonantajien välinen sopimus Luotonantajien välinen sopimus Luotonantajien välinen sopimus, jota yleisesti kutsutaan välittäjien asiakirjaksi, on yhden tai useamman velkojan allekirjoittama asiakirja, jossa määrätään etukäteen, miten heidän kilpailevat etunsa ratkaistaan ja miten työskennellä rinnakkain keskinäisen luotonsaajan palveluksessa.

- Velka-aikataulu Velka-aikataulu Velka-aikataulussa esitetään kaikki yrityksellä olevat velat aikataulussa maturiteetin ja koron perusteella. Taloudellisessa mallinnuksessa korkokulut virtaavat

- Takauskirje Takauskirje Takauskirjeellä tarkoitetaan pankin kirjallista sitoumusta asiakkaan pyynnöstä, joka on tehnyt myyntisopimuksen ostaakseen tavaroita toimittajalta. toimittajan kanssa tehty sopimus. Tavaroiden ostamisen lisäksi a