Kustannukset voidaan luokitella monin tavoin sen luonteesta riippuen. Yksi suosituimmista menetelmistä on luokittelu kiinteiden ja muuttuvien kustannusten mukaan. Kiinteät kustannukset eivät muutu tuotannon volyymin lisääntyessä / vähentyessä, kun taas muuttuvat kustannukset ovat riippuvaisia yksinomaan tuotantoyksiköiden määrästä. Kiinteät ja muuttuvat kustannukset ovat johdon kirjanpidon keskeisiä termejä, joita käytetään erilaisissa tilinpäätösanalyysien muodoissa Tilinpäätöksen analysointi Kuinka suorittaa tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus. .

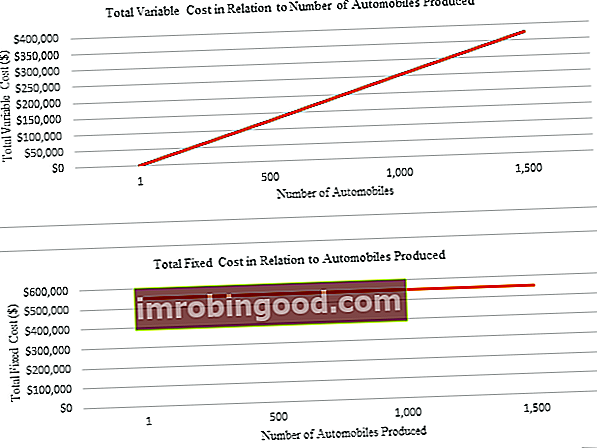

Ensimmäisessä alla olevassa kuvassa on esimerkki muuttuvista kustannuksista, joissa kustannukset kasvavat suoraan tuotettujen yksiköiden määrän kanssa.

Toisessa kuvassa kustannukset ovat kiinteät eivätkä muutu tuotettujen yksiköiden määrän mukaan.

Graafisesti voimme nähdä, että kiinteät kustannukset eivät liity yrityksen tuottamien autojen määrään. Huolimatta siitä, kuinka suuri tai pieni myynti on, kiinteät kustannukset pysyvät ennallaan.

Muuttuvat kustannukset taas osoittavat lineaarisen suhteen tuotetun volyymin ja muuttuvien kokonaiskustannusten välillä.

Käynnistä taloudellisen analyysin kursseja saadaksesi lisätietoja!

Taloudellinen kirjanpito vs. johdon kirjanpito

Vaikka lakisääteinen kirjanpito on lain mukaan pakollista ja sitä käytetään pääasiassa ulkopuolisten käyttäjien hyödyksi, johtajan kirjanpitoa ei vaadita laissa, ja se tarjotaan hyödyllisen tiedon tarjoamiseksi organisaation ihmisille, lähinnä johdolle, auttaakseen heitä tekemään parempia sisäisiä liiketoimintapäätöksiä.

Selkeä vertailu näkyy seuraavassa taulukossa:

| Taloudellinen kirjanpito | Johdon kirjanpito | |

|---|---|---|

| Tiedon tarkoitus | Tiedottaa yrityksen taloudellisesta tilanteesta ulkopuolisille käyttäjille (eli sijoittajille, pankeille, sääntelyviranomaisille, hallitukselle) | Auttaa johtoa tekemään parempia päätöksiä yrityksen yleisten strategisten tavoitteiden saavuttamiseksi |

| Ensisijaiset käyttäjät | Ulkoiset käyttäjät | Sisäinen (hallinta) |

| Keskity ja korosta | Aikaisempi suuntautunut | Tulevaisuuteen suuntautunut |

| Aikajänne | Vuosittaiset tai neljännesvuosittaiset taloudelliset raportit yhtiöstä riippuen | Vaihtelee tuntitiedoista vuosiin |

Muuttuvat kustannukset vs. kiinteät kustannukset

Seuraavassa taulukossa on yhteenveto kiinteiden ja muuttuvien kustannusten tärkeimmistä eroista:

| Vaihtuva hinta | Kiinteä kustannus | |

|---|---|---|

| Määritelmä | Kustannukset, jotka vaihtelevat / muuttuvat yrityksen tuotantomäärän mukaan | Kustannukset, jotka eivät muutu suhteessa tuotantomäärään |

| Kun tuotanto kasvaa | Muuttuvien kustannusten kokonaismäärä kasvaa | Kiinteät kokonaiskustannukset pysyvät samana |

| Kun tuotanto vähenee | Muuttuvien kustannusten kokonaismäärä pienenee | Kiinteät kokonaiskustannukset pysyvät samana |

| Esimerkkejä | Suorat materiaalit (ts. Kg puuta, tonnia sementtiä) | Vuokrata |

| Suora työ (ts. Työtunnit) | Mainonta | |

| Vakuutus | ||

| Poistot |

Esimerkki # 1 - Kiinteät vs. vaihtelevat kustannukset

Seuraava taulukko esittää eri valmistusyritykselle aiheutuneet kustannukset:

| Kustannus | Vaihteleva | Kiinteä |

|---|---|---|

| Poisto toimeenpanevasta suihkukoneesta | x | |

| Valmiiden tuotteiden toimituskulut asiakkaille | x | |

| Huonekalujen valmistuksessa käytetty puu | x | |

| Myyntipäällikön palkka | x | |

| Huonekalujen valmistuksessa käytetty sähkö | x | |

| Tuotteiden pakkaustarvikkeet | x | |

| Hiekka, jota käytetään betonin valmistuksessa | x | |

| Esimiehen palkka | x | |

| Mainontakulut | x | |

| Executivein henkivakuutus | x |

Esimerkki 2

Oletetaan, että XYZ Company valmistaa autoja ja yhden ohjauspyörän valmistaminen maksaa yritykselle 250 dollaria. Liiketoiminnan harjoittamiseksi yritykselle peritään 550 000 dollaria vuokra-maksuja tehdastilastaan.

Tarkastellaan tarkemmin yrityksen kustannuksia yrityksen tuotantotasosta riippuen.

| Valmistettujen autojen lukumäärä | Vaihteleva hinta ohjauspyörää kohti | Muuttuvat kokonaiskustannukset | Kiinteät kustannukset yhteensä |

|---|---|---|---|

| 1 | $250 | $250 | $550,000 |

| 500 | $250 | $125,000 | $550,000 |

| 1000 | $250 | $250,000 | $550,000 |

| 1500 | $250 | $375,000 | $550,000 |

Käynnistä taloudellisen analyysin kursseja saadaksesi lisätietoja!

Muuttuvien ja kiinteiden kustannusten sovellukset

Kustannusten luokitteleminen muuttuviksi tai kiinteiksi on yrityksille tärkeää, koska näin yritykset voivat koota tilinpäätöksen, jonka nimi on Toteutettujen tavaroiden kustannuslaskelma / -taulukko (COGM) Valmistettujen tavaroiden kustannukset (COGM) Valmistettujen tavaroiden kustannukset, tunnetaan myös COGM on johdon kirjanpidossa käytetty termi, joka viittaa aikatauluun tai lausuntoon, joka näyttää yrityksen tuotannon kokonaiskustannukset tietyn ajanjakson aikana. . Tätä aikataulua käytetään laskemaan yrityksen tuotteiden valmistuskustannukset tietyksi ajaksi.

COGM siirretään sitten valmiiden tuotteiden varastotilille ja sitä käytetään laskettaessa myytyjen tavaroiden kustannuksia (COGS). Kirjanpito-oppaamme ja -resurssimme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja. tuloslaskelmaan.

Analysoimalla muuttuvien ja kiinteiden kustannusten hintoja yritykset voivat tehdä parempia päätöksiä sijoittamisesta aineellisiin ja aineellisiin hyödykkeisiin (PPE) PP&E (aineelliset käyttöomaisuushyödykkeet) PP&E (aineelliset käyttöomaisuushyödykkeet) on yksi - taseessa olevat lyhytaikaiset varat. PPX: ään vaikuttavat Capex, poistot ja käyttöomaisuuden hankinnat / luovutukset. Nämä varat ovat avainasemassa yrityksen toiminnan ja tulevien menojen taloudellisessa suunnittelussa ja analysoinnissa. Esimerkiksi jos yritykselle aiheutuu korkeita suoria työvoimakustannuksia tuotteidensa valmistuksessa, ne saattavat pyrkiä investoimaan koneisiin näiden korkeiden muuttuvien kustannusten vähentämiseksi ja kiinteiden kustannusten sijaan.

Näissä päätöksissä on kuitenkin otettava huomioon myös, kuinka monta tuotetta tosiasiallisesti myydään. Jos yritys investoisi koneisiin ja aiheuttaisi korkeita kiinteitä kustannuksia, olisi hyödyllistä vain tilanteessa, jossa myynti on riittävän korkea siten, että kiinteät kokonaiskustannukset ovat pienemmät kuin kokonaiskustannukset, jos konetta ei olisi ostettu.

Jos myynti olisi vähäistä, vaikka yksikkötyökustannukset pysyvätkin korkeina, olisi viisaampaa olla investoimatta koneisiin ja aiheuttaisi korkeita kiinteitä kustannuksia, koska korkeat yksikkötyökustannukset olisivat silti alhaisemmat kuin koneiden kokonaiskustannukset.

Myynnin määrää, jolla kiinteät kustannukset tai muuttuvat kustannukset olisivat yhtä suuria, kutsutaan välinpitämättömyyspisteeksi. Lopuksi, muuttuvat ja kiinteät kustannukset ovat myös avainasemassa yrityksissä käytetyissä erilaisissa kustannuslaskentamenetelmissä, mukaan lukien työtilausten kustannukset, prosessikulut ja toimintoperusteiset kustannukset.

Käynnistä taloudellisen analyysin kursseja saadaksesi lisätietoja!

Lisää kirjanpitoresursseja

Toivomme, että tämä on ollut hyödyllinen opas kustannuksiin ja kuinka niitä voidaan käyttää sekä johdon kirjanpidossa että taloudellisessa analyysissä. Saat lisätietoja tutustumalla alla oleviin lisärahoitusresursseihin:

- Tilinpäätöksen analyysi Tilinpäätöksen analyysi Kuinka tehdä tilinpäätöksen analyysi. Tämä opas opettaa sinua suorittamaan tuloslaskelman, taseen ja kassavirtalaskelman analyysin, mukaan lukien marginaalit, suhteet, kasvu, likviditeetti, vipuvaikutus, tuottoprosentit ja kannattavuus.

- Taloudellisen mallinnuksen opas Ilmainen taloudellisen mallinnuksen opas Tämä taloudellisen mallinnuksen opas sisältää Excel-vinkkejä ja parhaita käytäntöjä oletuksista, ohjaimista, ennusteista, kolmen lausunnon linkittämisestä, DCF-analyysistä ja muusta

- Analyytikko Trifecta Analyytikko Trifecta®-opas Lopullinen opas siitä, miten olla maailmanluokan talousanalyytikko. Haluatko olla maailmanluokan rahoitusanalyytikko? Haluatko seurata alan johtavia parhaita käytäntöjä ja erottua joukosta? Analyytikko Trifecta -niminen prosessi koostuu analytiikasta, esityksestä ja pehmeistä taidoista

- Edistyneet Excel-kaavat Edistyneiden Excel-kaavojen on oltava tiedossa Nämä edistyneet Excel-kaavat ovat tärkeitä tietää ja vievät taloudellisen analyysin taitosi uudelle tasolle. Sinun on tiedettävä edistyneet Excel-toiminnot. Opi 10 parasta Excel-kaavaa, joita jokainen maailmanluokan talousanalyytikko käyttää säännöllisesti. Nämä taidot parantavat taulukkolaskentaasi millä tahansa uralla