Hankintarakenne määritellään yleisenä kehyksenä tai järjestelynä, jolla yrityksen hankinta järjestetään. Hankintarakenne hajottaa periaatteessa yrityksen arvon. Yritysarvo Yritysarvo eli yrityksen arvo on yrityksen koko arvo, joka on sama kuin sen oma pääoma-arvo plus nettovelka plus mahdollinen vähemmistöosuus, jota käytetään arvostuksessa. Se tarkastelee koko markkina-arvoa eikä vain oman pääoman arvoa, joten kaikki omistusosuudet ja saamiset sekä velasta että omasta pääomasta sisältyvät. yrityksen käteisvastikkeen ja käteisvastikkeen komponentteihin. Muu kuin käteisvastike voi käsittää myyjien takaisinostoja, kertynyttä omaa pääomaa, voittoja. Ansainta Ansainta on hankkijaosapuolelle riskinjakomekanismi, jossa kauppahinta riippuu kohdeyrityksen "tulevasta kehityksestä" jne.

Lisäksi hankintarakenne määrittelee myös, onko hankintakauppa omaisuus- vai osakekauppa Omaisuuskauppa Omaisuuskauppa tapahtuu, kun ostaja on kiinnostunut ostamaan yrityksen käyttöomaisuuden osakkeiden sijaan. Se on eräänlainen yritysjärjestely. Lakisääteisesti omaisuuskaupalla tarkoitetaan liiketoiminnan luovutusta, joka ei tapahdu osakekaupan muodossa. , sisällytettävät varat ja ne, joita ei sisällytetä, mahdolliset optio-oikeudet, hankinnan jälkeiset järjestelyt ja muut ehdot, jotka vaikuttavat myyjään tai ostajaan. Hankintajärjestelyn rakenne voi olla erilainen riippuen osapuolten välittömistä ja pitkäaikaisista tavoitteista.

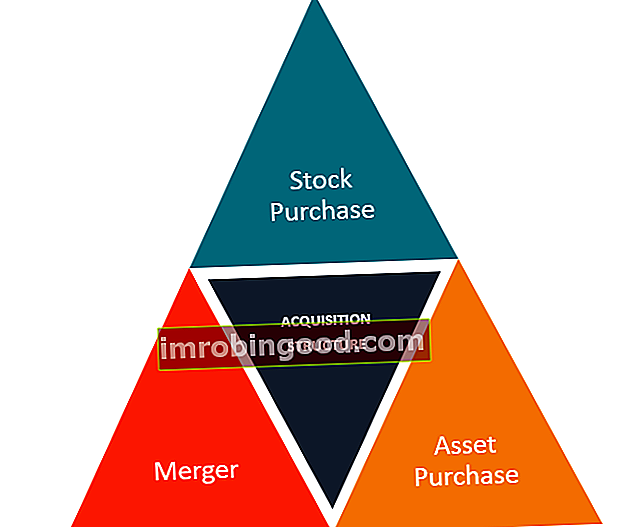

Hankintarakenteiden tyypit

Sulautumis- tai yrityskaupan rakentamiseen liittyy yleensä kolme vaihtoehtoa:

1. Osakkeiden osto

Osakekaupassa ostaja hankkii kohdeyrityksen osakkeen osakkeenomistajiltaan. Kohdeyritys säilyy ennallaan, mutta se on nyt uuden omistuksessa. Ostaja hankkii kaikki tai enemmistön myyjän äänivallasta. Ostaja omistaa nyt periaatteessa kaikki myyjän varat ja velat. Ostajan on neuvoteltava edustuksista ja takuista Reps and Warranties Reps and warranties viittaa tosiseikkoihin, jotka myyjä tekee osana yrittäessään suostuttaa ostajan ostamaan liiketoimintansa. Kumpikin liiketoimen osapuoli luottaa toisiinsa antaakseen oikeita tietoja tapahtumasta. Myyjä vakuuttaa, että liiketoiminta on sijoituksen arvoinen yrityksen varojen ja velkojen suhteen varmistaakseen, että kohdeyritys ymmärretään tarkasti ja täydellisesti.

Osakekaupat ovat tyypillisesti hyödyllisiä myyjille. Myynnin tulosta verotetaan yleensä alemmalla ja pitkäaikaisella myyntivoittoprosentilla. Lisäksi tällainen myynti häiritsee vähemmän yrityksen päivittäistä liiketoimintaa. Ostajille osakkeiden hankinta on edullista, koska myyjä on edelleen vastuussa toiminnasta, mikä tekee integraatiosta halvempaa ja lyhyempää. Ostaja omistaa kaikki omaisuuserät, sopimukset ja henkisen omaisuuden, mikä helpottaa arvon hankkimista hankinnasta.

Myös osakekauppaneuvottelut ovat yleensä vähemmän kiistanalaisia. Yksi haittapuoli on, että koska ostaja ostaa kaikki myyjän maksamattomat velat, ostaja voidaan joutua perimään taloudellisia ja oikeudellisia ongelmia, jotka pitkällä aikavälillä vähentävät hankinnan arvoa. Lisäksi, jos myyvä yhteisö kohtaa erimielisiä osakkeenomistajia, aktivistinen osakkeenomistaja Aktivistinen osakkeenomistaja on yrityksen osakkeenomistaja, joka yrittää käyttää omaa osuuttaan yrityksessä tiettyjen tavoitteiden saavuttamiseksi. Aktivistien osakkeenomistajien päätavoitteena on tuoda muutosta yrityksen sisällä tai sen hyväksi. He aikovat vaikuttaa yrityksen käyttäytymiseen, osakekauppa ei estä heitä menemästä pois.

2. Omaisuuden osto

Omaisuushankinnassa ostaja ostaa vain ne sopimukset täsmällisesti määritellyt varat ja velat. Rakenne on toivottava ostajille, koska he voivat valita vain haluamansa varat ja velat, jotka he haluavat ottaa. Ostajat käyttävät usein omaisuuden ostoa, kun he haluavat hankkia yhden liiketoimintayksikön tai divisioonan yrityksen sisällä.

Prosessi voi olla monimutkainen ja aikaa vievä, koska vain määriteltyjen resurssien löytäminen ja siirtäminen vaatii lisätoimia. Tyypillisesti ostaja hankkii suurimman osan myyjän varoista käteismaksuna tai vastineeksi omista osakkeistaan ja jättää huomiotta kaikki omaisuuseriin liittyvät velat. Ostajat voivat kuitenkin menettää tärkeitä ei-siirrettäviä varoja, kuten lupia tai lisenssejä.

Myyjät eivät pidä omaisuuden hankintamenetelmää, koska heillä saattaa olla haitallisia verovaikutuksia, koska ostohinta kohdennetaan varoihin. Myynnin jälkeen myyvä yksikkö on edelleen laillisesti olemassa, vaikka monissa tapauksissa se lopettaa toimintansa heti, kun kauppa sulkeutuu.

3. Sulautuminen

Sulautumisessa kaksi erillistä yhtiötä muodostavat yhden ainoan yhdistetyn oikeushenkilön, ja kohdeyrityksen osakkeenomistajat saavat käteistä, ostajayrityksen osakkeet tai molempien yhdistelmän. Joko myyjän yritys tai ostajan yritys perustetaan uudelleen tai uusi yritys perustetaan. Yksi sulautuman tärkeimmistä eduista on, että se tarvitsee yleensä vain kohdeyrityksen osakkeenomistajien hyväksynnän.

Sulautuminen on erinomainen valinta, jos kohdeyrityksessä on paljon osakkeenomistajia. Prosessi on myös suhteellisen yksinkertainen. Kaikki sopimukset ja velat siirtyvät uudelle yhtiölle. Siksi ehdoista vaaditaan vähän neuvotteluja. Tämän hankintarakenteen haittana on, että jos muodostuu riittävän suuri lohko, hylkäävät osakkeenomistajat pystyvät estämään sulautumisen päättämällä äänestää sitä vastaan.

Tärkeimmät takeaways

Vaikka jokainen yritysjärjestely on yleensä ainutlaatuinen, ne kaikki koostuvat yhdestä tai yhdistelmästä kolmesta alkeellisesta hankintarakenteesta: omaisuuden hankinta, yritysten sulautuminen tai osakemyynti. Osakemyynnit koostuvat koko liiketoimintayksikön ostamisesta, mukaan lukien tulevat lainat, velat ja saamiset. Myyty yhteisö voi jatkaa sen ostaneen yhtiön kokonaan omistamana tytäryhtiönä tai se voidaan yhdistää tilinpäätöspäivänä.

Omaisuushankinnat koostuvat yleensä vain arvokkaiden omaisuuserien ostamisesta, kun taas myyjäyhtiön oikeushenkilö voidaan pitää ennallaan. Tällaisia hyödykkeitä voivat olla kasvit, omaisuus, varasto, tuotemerkit, asiakasluettelot, kauppa- / tuotenimet, tavaramerkit, patentit ja aineettomat tuotteet.

Jokaisen myyntiä tai ostoa harkitsevan yrityksen on ymmärrettävä erilaisten hankintatapahtumien erot. Väärän valinnan tekeminen voi johtaa verotuksellisiin haittoihin, vaikeuksiin neuvotteluissa ja jopa estää sopimuksen loppuun saattamisen.

Ihanteellisen hankintarakenteen valinta on monimutkainen prosessi, koska ostajilla ja myyjillä on yleensä ristiriitaisia verotuksellisia, oikeudellisia ja taloudellisia näkökohtia. Esimerkiksi omaisuuden hankintaa suosivan ostajan on ehkä tarjottava suhteellisen korkea hinta tai muita alennuksia, jotta osakekauppaa suosiva myyjä hyväksyisi omaisuuden ostomuodon. Myönnytykset, jotka yhteisö on valmis tekemään, riippuvat pääasiassa sen strategisista tavoitteista.

Ostajille, jotka haluavat hankkia myyjän liiketoiminnan, parhaat työntekijät ja maineen, paras vaihtoehto, vaikkakaan ei välttämättä halvin, voi olla suora sulautuminen. Myyvä omistaja, joka haluaa käteistä nopeasti, toteaa omaisuuserien myynnin olevan houkuttelevampi kuin osakekauppa.

Hankintarakenneneuvottelujen haastavan luonteen vuoksi on tärkeää työskennellä taitavien yritysjärjestelyneuvojien kanssa.

Liittyvät lukemat

Finance tarjoaa Financial Modeling & Valuation Analyst (FMVA) ™ FMVA® -sertifikaatin. Liity 350 600+ opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari -sertifikaattiohjelmassa, niille, jotka haluavat viedä uransa seuraavalle tasolle. Seuraavat rahoitusresurssit ovat hyödyllisiä oppimisen jatkamiseksi ja urasi edistämiseksi:

- Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyihin liittyvät näkökohdat ja vaikutukset Yritysjärjestelyjä toteuttaessaan yrityksen on tunnustettava ja tarkasteltava kaikki fuusioihin ja yritysostoihin liittyvät tekijät ja monimutkaisuudet. Tässä oppaassa hahmotellaan tärkeää

- Yritysjärjestelyjen rakenne Yritysjärjestelyjen rakenne Yritysjärjestelyjen rakenne on sitovien yrityskauppojen osapuolten välinen sitova sopimus, jossa hahmotellaan molempien osapuolten oikeudet ja velvollisuudet. Yksinkertaisesti sanottuna kaupparakenteeseen voidaan viitata yritysjärjestelyjen ehdoin.

- Erillinen arvo Erillinen arvo Erillinen arvo on arvostusmenetelmä, joka määrittää yrityksen arvon sen nykyarvossa ennen sulautumista ja yrityskauppaa. Se on tottunut

- Sulautumistyypit Sulautumistyypit Sulautumisella tarkoitetaan sopimusta, jossa kaksi yritystä muodostavat yhdessä yhden yrityksen. Toisin sanoen sulautuminen on kahden yrityksen yhdistäminen yhdeksi oikeushenkilöksi. Tässä artikkelissa tarkastelemme erityyppisiä sulautumia, joita yritykset voivat toteuttaa. Sulautumistyypit On olemassa viisi erilaista sulautumista