Bruttokateprosentti, joka tunnetaan myös bruttovoittomarginaalisuhteena, on kannattavuusaste Kannattavuussuhteet Kannattavuusluvut ovat taloudellisia mittareita, joita analyytikot ja sijoittajat käyttävät mittaamaan ja arvioimaan yrityksen kykyä tuottaa tuloja (voittoja) suhteessa tuloihin, saldoon omaisuuserät, toimintakustannukset ja oma pääoma tiettynä ajanjaksona. Ne osoittavat, kuinka hyvin yritys käyttää varojaan tuottamaan voittoa, joka vertaa yrityksen myyntikatetta sen tuloihin. Liikevaihto Myyntituotot ovat tuloja, jotka yritys saa tavaroiden myynnistä tai palvelujen tarjoamisesta. Kirjanpidossa termejä "myynti" ja "tuotot" voidaan käyttää ja usein käytetään keskenään samanlaisena. Tuotot eivät välttämättä tarkoita saatuja käteisiä. . Se osoittaa, kuinka paljon voittoa yritys saa maksettuaan myytyjen tavaroiden kustannukset kirjanpito-oppaamme. Kirjanpito-oppaamme ja resurssimme ovat itseopiskeluoppaita kirjanpidon ja rahoituksen oppimiseksi omaan tahtiisi. Selaa satoja oppaita ja resursseja. (COGS).

Suhde ilmaisee prosenttiosuuden jokaisesta dollarin tuotosta, jonka yritys pitää bruttovoitona.

Esimerkiksi, jos suhteen lasketaan olevan 20%, se tarkoittaa, että jokaisesta tuotetusta dollarista 0,20 dollaria pidetään, kun taas 0,80 dollaria kohdistetaan myytyjen tavaroiden kustannuksiin. Jäljellä oleva summa voidaan käyttää yleisten ja hallinnollisten kulujen, korkomenojen, velkojen, vuokrien, yleiskustannusten jne. Maksamiseen.

Kaava

Bruttokatetussuhde = (Tuotto - COGS) / Tuotto

Esimerkki

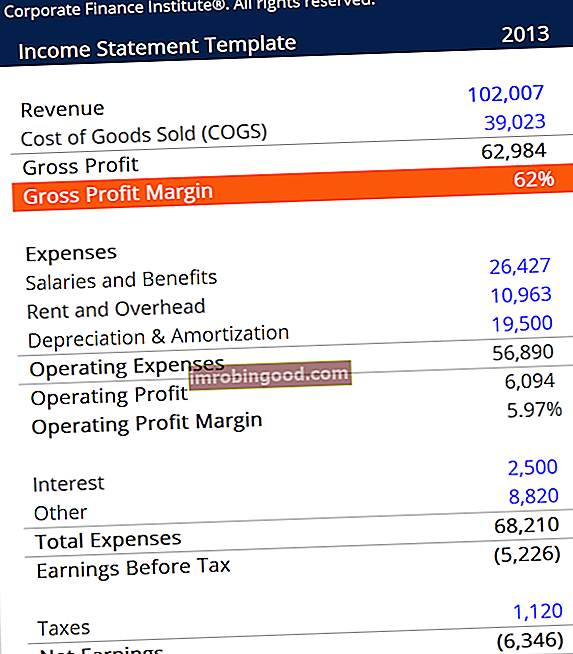

Harkitse alla olevaa tuloslaskelmaa:

Kaavan avulla bruttokateprosentti lasketaan seuraavasti:

= (102,007 – 39,023) / 102,007

= 0.6174 (61.74%)

Tämä tarkoittaa, että jokaisesta tuotetusta dollarista 0,3826 dollaria menisi myytyjen tavaroiden kustannuksiin, kun taas loput 0,6174 dollaria voitaisiin käyttää kulujen, verojen jne. Takaisin maksamiseen.

Kuinka lisätä bruttokatetta

Suhde mittaa sitä, kuinka kannattavasti yritys voi myydä varastojaan. Suurempi suhde on suotuisampi. Luvun nostamiseen on tyypillisesti kaksi tapaa:

1. Osta mainosjakauma halvemmalla

Jos yritykset voivat saada suuren ostoalennuksen, kun ne ostavat varastoja tai löytävät halvemman toimittajan, niiden suhde kasvaa, koska myytyjen tuotteiden kustannukset ovat pienemmät.

2. Merkitse tavarat

Tavaroiden merkitseminen (tavaroiden myynti korkeammalla hinnalla) johtaisi korkeampaan osuuteen. Tämä on kuitenkin tehtävä kilpailukykyisesti - muuten tavarat olisivat liian kalliita ja vähemmän asiakkaita ostaisi yritykseltä.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Bruttokatteen suhde eri toimialoilla

Alhainen myyntikate ei välttämättä tarkoita heikosti menestyvää yritystä. On tärkeää verrata saman toimialan yritysten suhdetta sen sijaan, että verrattaisiin niitä toimialojen välillä.

Esimerkiksi oikeudellisten palveluyritysten raportoitu korkea myyntikate on, koska se toimii palvelualalla, jolla on alhaiset tuotantokustannukset. Sitä vastoin suhde on matalampi autovalmistajilla korkeiden tuotantokustannusten takia.

Otetaan huomioon, että McDonald'sin myyntikate oli vuoden 2016 lopussa 41,4%. Bank of America Corporationin suhde vuoden 2016 lopussa oli 97,8%. Näiden kahden suhdeluvun vertailu ei anna mitään mielekästä tietoa siitä, kuinka kannattavaa McDonalds tai Bank of America Corporation on. Mutta jos verrataan McDonald'sin ja Wendy'sin (kaksi pikaruokateollisuudessa toimivaa yritystä) suhdetta, voimme saada käsityksen siitä, mikä yritys tuottaa kustannustehokkainta tuotantoa.

Bruttovoittomarginaali on ensimmäinen kolmesta suurimmasta kannattavuusasteesta. Kaksi muuta ovat liikevoittomarginaali, joka osoittaa kuinka tehokkaasti yrityksen johto on, ja nettovoittomarginaali, joka paljastaa yhtiön kannattavuuden tuloksen vähentämällä kaikki sen kulut, mukaan lukien verot ja korkomaksut.

Analyytikot ja sijoittajat käyttävät arvioidessaan yrityksiä useilla eri kannattavuustiedoilla.

Lisäresurssit

Napsauttamalla mitä tahansa alla luetelluista rahoitusresursseista saat lisätietoja voittomarginaaleista, tuloista ja taloudellisesta analyysistä.

- Nettovoittomarginaalin kaava Nettovoittomarginaali Nettovoittomarginaali (tunnetaan myös nimellä "Voittomarginaali" tai "Nettovoittomarginaali") on taloudellinen suhde, jota käytetään laskemaan yrityksen tuottaman prosenttiosuuden kokonaistuloista. Se mittaa yrityksen saaman nettotuloksen määrää tuotettua dollaria kohti.

- Valmistettujen tavaroiden kustannukset Valmistettujen tavaroiden kustannukset (COGM) Valmistettujen tavaroiden kustannukset, jotka tunnetaan myös nimellä COGM, on johdon kirjanpidossa käytetty termi, joka viittaa aikatauluun tai selvitykseen, joka näyttää yrityksen kokonaistuotantokustannukset tiettynä ajanjaksona. aika.

- Marginal Revenue Formula Marginal Revenue Marginal Revenue on tulo, joka saadaan lisäyksikön myynnistä. Se on tulo, jonka yritys voi tuottaa jokaisesta ylimääräisestä myytävästä yksiköstä; siihen liittyy marginaalikustannuksia, jotka on otettava huomioon.

- Nettotuotot Nettotuotot Nettotuotot ovat avainerä paitsi tuloslaskelmassa myös kaikissa kolmessa ydintilinpäätöksessä. Vaikka tulos saavutetaan tuloslaskelmassa, nettotulosta käytetään myös sekä taseessa että kassavirtalaskelmassa.